{kind=link}

(KTSG) – Nguy cơ nợ xấu tăng nhanh trở lại đã trở thành tâm điểm chú ý của ngành ngân hàng từ đầu năm đến nay. Trước tình hình này, các ngân hàng một mặt phải có những giải pháp xử lý, thu hồi hoặc cơ cấu nợ cho khách hàng, mặt khác phải chủ động và nỗ lực gia tăng bộ đệm vốn để đảm bảo an toàn và sức chống chịu.

- Cuộc đua tăng vốn điều lệ ngân hàng vào guồng quay mới

- Tăng vốn điều lệ bảo hiểm tiền gửi lên 10.000 tỉ đồng vào năm 2025

Từ hỗ trợ chính sách

“Nợ xấu lại gây chú ý” là tựa đề một bài báo trên Kinh tế Sài Gòn ra ngày 25-5-2023, với con số nợ xấu lên tới 600.000 tỉ đồng. Nhiều báo cáo phân tích khác cũng chỉ ra nợ xấu đang tăng nhanh tại nhiều ngân hàng, một số ngân hàng đã để tỷ lệ nợ xấu nội bảng vượt mốc kiểm soát 3%, chưa tính đến các khoản nợ ngoại bảng, có vấn đề hay tiềm ẩn thành nợ xấu.

Để hóa giải nguy cơ này, thời gian qua Ngân hàng Nhà nước (NHNN) đã nỗ lực kéo giảm lãi suất, với ba lần giảm lãi suất điều hành liên tiếp chỉ trong vòng hơn hai tháng, như là cách giảm bớt áp lực chi phí tài chính cho doanh nghiệp, hạn chế nợ xấu phát sinh mới vì không kham nổi chi phí lãi vay tăng quá nhanh, thúc đẩy các thị trường, kênh đầu tư hồi sinh để việc xử lý nợ xấu, tài sản bảo đảm cho nợ xấu thuận lợi hơn…

NHNN cũng đã ban hành Thông tư 02/2023/TT-NHNN cho phép tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn trong hoạt động sản xuất kinh doanh và khách hàng gặp khó khăn trả nợ khoản vay phục vụ đời sống, tiêu dùng.

Gần đây nhất, Thống đốc NHNN đã ban hành Chỉ thị 02, trong đó yêu cầu các tổ chức tín dụng khẩn trương ban hành và triển khai thực hiện ngay quy định nội bộ về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ theo quy định tại Thông tư 02 nói trên. Nghiêm cấm các hành vi gây khó khăn, phiền hà, ban hành thêm điều kiện, thủ tục khác với quy định tại Thông tư 02.

Tuy nhiên, trong bối cảnh nền kinh tế hiện nay và hoạt động sản xuất kinh doanh của các doanh nghiệp chịu ảnh hưởng không nhỏ từ diễn biến thị trường quốc tế, thách thức nợ xấu gia tăng có lẽ sẽ chưa sớm dừng lại.

Thống kê cho thấy tổng số vốn điều lệ dự kiến tăng thêm trong năm 2023 của 28 ngân hàng có công bố thông tin lên tới hơn 163.000 tỉ đồng, tương đương tăng 26,7%, lên mức gần 776.000 tỉ đồng.

Số liệu cập nhật từ Tổng cục Thống kê cho thấy tháng 5 vừa qua có thêm 5.364 doanh nghiệp đăng ký tạm ngừng kinh doanh có thời hạn, 4.717 doanh nghiệp ngừng hoạt động chờ làm thủ tục giải thể, tăng tương ứng 8,1% và 12,7% so với cùng kỳ năm trước.

Theo đó, số doanh nghiệp rút lui khỏi thị trường năm tháng qua lên tới 88.000 doanh nghiệp, tăng 22,6% so với cùng kỳ năm trước; bình quân một tháng có 17.600 doanh nghiệp rút lui khỏi thị trường.

Đối với các khoản vay khách hàng cá nhân, báo cáo của Hiệp hội ngân hàng Việt Nam (VNBA) gần đây cho biết tỷ lệ khách hàng vay tiêu dùng không trả nợ ngày càng cao, có hiện tượng rủ nhau “bùng nợ” công ty tài chính từ một bộ phận khách hàng sau những thông tin cơ quan điều tra khởi tố một số đối tượng đòi nợ kiểu “khủng bố”, đòi nợ phản cảm… Điều này khiến nợ xấu của khách hàng cá nhân nói chung và nhóm cho vay tiêu dùng nói riêng đứng trước áp lực tăng nhanh hơn.

Nỗ lực gia tăng bộ đệm vốn

Trước tình hình này, việc các ngân hàng tự tìm kiếm các giải pháp để ứng phó với thách thức nợ xấu, một trong số đó là nỗ lực gia tăng bộ đệm vốn thông qua các kế hoạch tăng vốn điều lệ, đang trở nên cấp thiết và quan trọng hơn bao giờ hết. Trong năm 2023, nhiều ngân hàng đã công bố trở lại kế hoạch tăng vốn điều lệ đầy tham vọng, trước dự báo thị trường chứng khoán sẽ khả quan hơn.

Bước sang tháng 4 và tháng 5- 2024, lượng trái phiếu ngân hàng đáo hạn tăng vọt lên lần lượt là 14.450 tỉ đồng và 14.499 tỉ đồng, cho thấy áp lực trả nợ trái phiếu của các ngân hàng là không nhỏ.

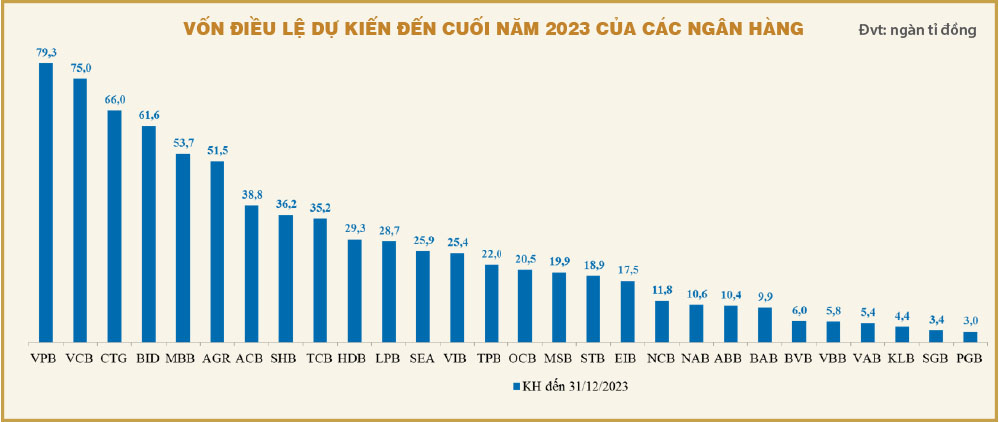

Thống kê cho thấy tổng số vốn điều lệ dự kiến tăng thêm trong năm 2023 của 28 ngân hàng có công bố thông tin lên tới hơn 163.000 tỉ đồng, tương đương tăng 26,7%, lên mức gần 776.000 tỉ đồng.

Con số này cao hơn mức kế hoạch kỷ lục tăng thêm 154.000 tỉ đồng của năm 2022, và gấp 1,6 lần kế hoạch tăng thêm 100.000 tỉ đồng của năm 2021. Điều này cho thấy càng về những năm sau này, kế hoạch tăng vốn của các ngân hàng càng trở nên mạnh mẽ hơn nhưng cũng đầy thách thức hơn.

Trong đó, Vietcombank dự kiến tăng vốn điều lệ nhiều nhất, thêm 27.700 tỉ đồng, tương đương tăng hơn 58%, lên 75.000 tỉ đồng vào cuối năm 2023, dựa trên kế hoạch chia cổ tức từ nguồn lợi nhuận giữ lại.

Đáng chú ý, con số tăng này chưa tính đến kế hoạch phát hành riêng lẻ 6,5% vốn cho nhà đầu tư nước ngoài, dự kiến thực hiện trong giai đoạn 2023-2024. Ba ngân hàng thương mại gốc quốc doanh còn lại là VietinBank, Agribank và BIDV cũng nằm trong tốp đầu về kế hoạch tăng vốn điều lệ, với số dự kiến tăng thêm lần lượt là 18.000 tỉ đồng, 17.100 tỉ đồng và gần 11.000 tỉ đồng.

Dù dự kiến mức tăng khủng như vậy, nhưng xét theo quy mô vốn điều lệ dự kiến đến cuối năm 2023, Vietcombank vẫn chỉ xếp thứ 2, khi VPBank có kế hoạch tiếp tục tăng thêm 11.900 tỉ đồng (mức cao nhất trong nhóm ngân hàng thương mại tư nhân), để đưa vốn điều lệ đạt mốc hơn 79.300 tỉ đồng vào cuối năm 2023. Việc có thêm cổ đông chiến lược nước ngoài là Sumitomo Mitsui Banking Corporation gần đây đang mở ra những cơ hội tăng tốc phát triển cho VPBank trong những năm tới.

Trong khi đó, LPBank dù chứng kiến cổ đông lớn là VNPost thoái vốn gần đây, nhưng cũng đặt kế hoạch tăng vốn khủng thêm gần 11.400 tỉ đồng, tương đương tăng gần 66%, lên gần 28.700 tỉ đồng. Kế tiếp là MBBank dự kiến tăng 8.300 tỉ đồng, OCB tăng 6.800 tỉ đồng, NCB và TPBank đều tăng xấp xỉ 6.200 tỉ đồng. Bốn ngân hàng gồm SHB, SeaBank, Eximbank và ACB cũng đặt kế hoạch tăng thêm vốn điều lệ từ 5.000 tỉ đồng trở lên. Chỉ có 4 ngân hàng (trong tổng số 28 ngân hàng có công bố thông tin) là không có kế hoạch tăng vốn.

Gánh nặng trước các khó khăn của thị trường trái phiếu

Như đã nói, trong bối cảnh thị trường chứng khoán đang có diễn biến thuận lợi trở lại, kênh tiền gửi tiết kiệm giảm dần sức hấp dẫn sau các đợt giảm lãi suất gần đây, ngành ngân hàng nói chung và các doanh nghiệp niêm yết nói riêng, đều đang mong muốn tiếp tục tăng nhanh quy mô vốn tự có để nâng cao năng lực tài chính và lợi thế cạnh tranh, cũng như xử lý những vấn đề, khó khăn đã, đang và sẽ còn xuất hiện, có thể theo hướng xấu hơn.

Đặc biệt với việc phát hành trái phiếu để tăng vốn tự có cấp 2 giờ đây đã khó khăn hơn rất nhiều, gánh nặng cải thiện các hệ số an toàn vốn đang đặt lên kế hoạch tăng vốn điều lệ là chủ yếu.

Báo cáo của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA) cập nhật đến ngày 19-5-2023 cho thấy, trong tổng số 31.658 tỉ đồng trái phiếu doanh nghiệp đã phát hành từ đầu năm 2023, tỷ trọng nhóm ngân hàng phát hành chỉ chiếm vỏn vẹn 1%, trong khi năm 2022 tỷ trọng này lên đến 55,9%.

Không chỉ hạn chế trong việc phát hành mới, các ngân hàng cũng đứng trước thách thức phải mua lại trái phiếu đến hạn hoặc thậm chí trước hạn như các doanh nghiệp khác. Như trong tháng 5 vừa qua, Ngân hàng OCB đã mua lại lượng trái phiếu 3.500 tỉ đồng. Thống kê trong sáu tháng cuối năm 2023, lượng trái phiếu ngân hàng đáo hạn là hơn 31.600 tỉ đồng.

Ngoài ra, nếu như quí 1-2024 lượng trái phiếu ngân hàng đáo hạn không đáng kể, thì bước sang tháng 4 và tháng 5- 2024, lượng trái phiếu ngân hàng đáo hạn tăng vọt lên lần lượt là 14.450 tỉ đồng và 14.499 tỉ đồng, cho thấy áp lực trả nợ trái phiếu của các ngân hàng là không nhỏ.

Do đó, nếu tiếp tục gặp khó khăn trong việc phát hành trái phiếu mới để tái tài trợ cho các khoản trái phiếu đến hạn, trong khi vẫn phải đảm bảo tăng trưởng vốn tự có để giúp cải thiện các hệ số an toàn vốn, giải pháp tăng vốn điều lệ sẽ tiếp tục là bài toán cần giải của các ngân hàng trong năm nay cũng như giai đoạn kế tiếp.