{kind=link}

(KTSG Online) – Rủi ro tài chính toàn cầu tăng mạnh trong bối cảnh mặt bằng lãi suất gia tăng khi thế giới chấm dứt thời kỳ “tiền rẻ”.

Tại hội thảo quốc gia “Định hình lại hệ thống tài chính toàn cầu và chiến lược của Việt Nam – lần 2”, do Đại học UEH, Tổ Tư vấn kinh tế của Thủ tướng và Báo Sài Gòn Đầu tư tài chính tổ chức ngày 10-6, các diễn giả cho rằng rủi ro của hệ thống tài chính toàn cầu, trong đó có Việt Nam, đang tăng cao.

Theo TS. Nguyễn Đức Kiên, Tổ trưởng Tổ Tư vấn kinh tế của Thủ tướng Chính phủ, bối cảnh quốc tế thay đổi đáng kể trong vài năm qua. Nếu như từ năm 2020 các yếu tố ảnh hưởng là đại dịch Covid-19, bất ổn chính trị, biến đổi khí hậu và ô nhiễm môi trường, thì đến năm 2022, ba yếu tố mới mang tính căn bản và có mối liên hệ chặt chẽ xuất hiện thêm là sự cạnh tranh chiến lược giữa các nước lớn, lạm phát gia tăng và kinh tế Trung Quốc tăng trưởng chậm.

Trên thực tế, chính sách tiền tệ nới lỏng nhằm đối phó với Covid-19 và phục hồi kinh tế sau đại dịch đã đảo chiều ở nhiều nước phát triển. Tỷ lệ lạm phát tăng cao hơn dự kiến buộc ngân hàng trung ương nhiều quốc gia phải đẩy nhanh tiến trình thu hẹp các chương trình mua tài sản và tăng lãi suất điều hành.

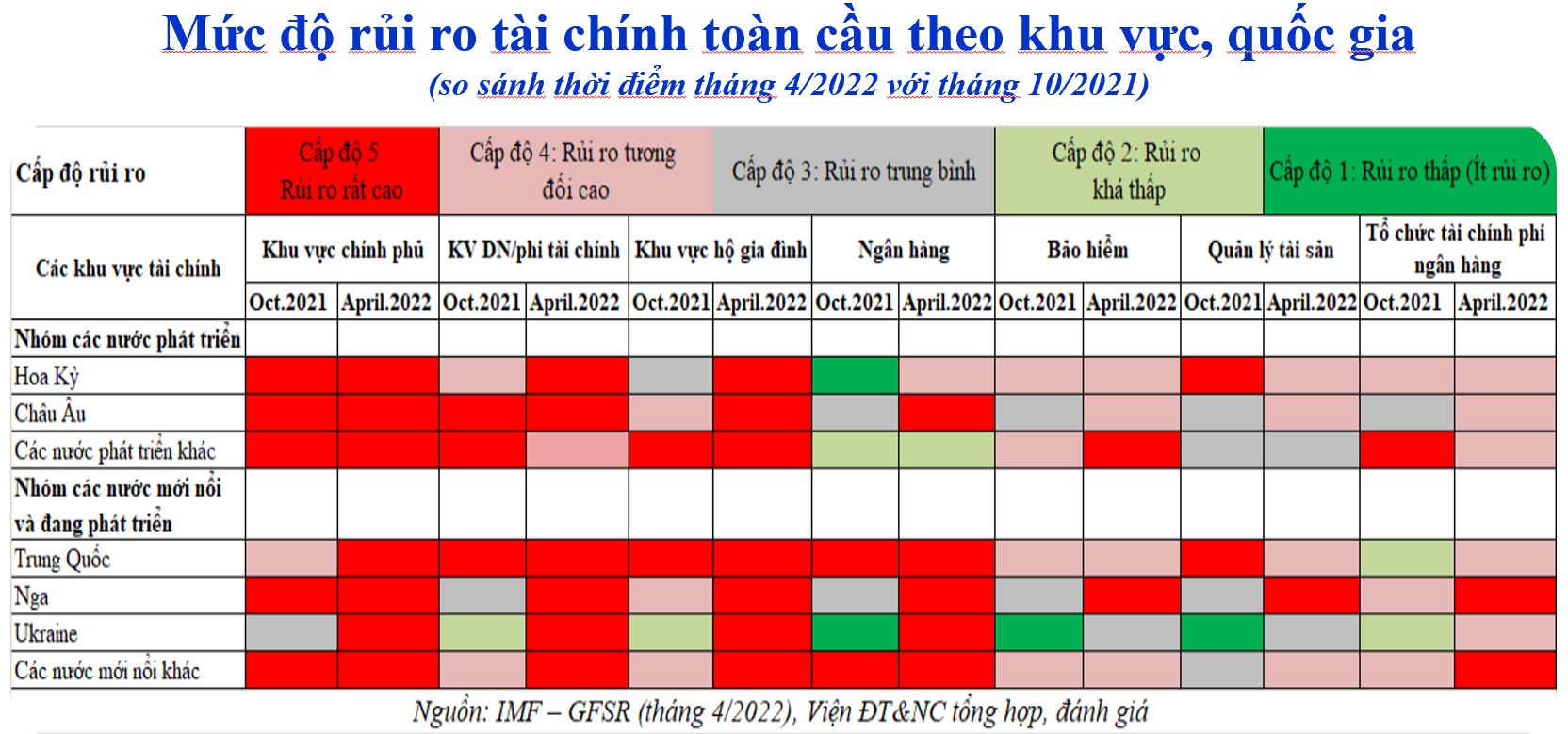

Bối cảnh này đẩy rủi ro cả hệ thống tài chính toàn cầu gia tăng lên khi thời kỳ “tiền rẻ” kết thúc. Theo TS. Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV, thành viên Hội đồng Tư vấn chính sách tài chính tiền tệ quốc gia, mức độ rủi ro tổng thể thị trường tài chính đã tăng mạnh trong bối cảnh kinh tế vĩ mô có nhiều thay đổi.

Theo đó, lãi suất tăng lên sẽ tác động đến mặt bằng lãi suất, tỷ giá, lạm phát, dòng vốn, đồng thời kéo theo nhiều hệ lụy, tiềm ẩn nguy cơ về khủng hoảng nợ.

Theo ông Lực, nợ toàn cầu đã lên mức kỷ lục 256% GDP năm 2021, còn tỷ lệ nợ/GDP của hộ gia đình, cá nhân cũng tăng mạnh, lên tới 70,7% GDP toàn cầu năm 2021, nhiều nước cũng có tỷ lệ nợ tư nhân/GDP cao. Bài học gần đây nhất là Srilanka tuyên bố vỡ nợ hồi tháng 4, trong khi có khoảng 70 quốc gia (chủ yếu các quốc gia thu nhập thấp, nghèo) được cho là nằm trong tình trạng nguy hiểm.

Rủi ro khác đối với các nền kinh tế mới nổi là áp lực quản lý tỷ giá khi đồng đô la Mỹ tăng mạnh, ảnh hưởng đến xu hướng dịch chuyển của các dòng vốn đầu tư nước ngoài.

Bên cạnh đó, mặt bằng lãi suất cao cùng chi phí sản xuất tăng cao do gián đoạn nguồn cung từ trong đại dịch Covid-19 làm trầm trọng hơn khó khăn mà các doanh nghiệp phải đối mặt trong giai đoạn kinh tế phục hồi chưa bền vững sau đại dịch.

Với thị trường Việt Nam, ông Lực đánh giá mức độ rủi ro và sức chịu đựng rủi ro của Việt Nam (theo cấp độ rủi ro tài chính toàn cầu) ở mức “trung bình – khá” tính ở thời điểm tháng 6-2022.

Theo nhóm nghiên cứu này, các rủi ro được xếp vào nhóm “tương đối cao” là nguy cơ sụt giảm trên thị trường chứng khoán và bất động sản, áp lực nợ xấu và sự ổn định của khu vực ngân hàng và tội phạm tài chính gia tăng. Còn nhóm có rủi ro “trung bình” là rủi ro về gia tăng nợ và nghĩa vụ trả nợ, rủi ro đảo chiều và sụt giảm dòng vốn ngoại. Đáng chú ý là rủi ro tỷ giá được xếp vào nhóm “khá thấp”.

Hiện nay, xu hướng thắt chặt tiền tệ được kỳ vọng sẽ tiếp tục diễn ra tại hầu hết các nước phát triển và cả ở các nền kinh tế mới nổi và đang phát triển ngay trong năm 2022. Tuy nhiên, ngân hàng trung ương các quốc gia sẽ phải đối mặt với lựa chọn giữa việc duy trì đà phục hồi kinh tế sau đại dịch và việc kiềm chế tình hình giá cả tăng cao.

Theo TS. Hồ Quốc Tuấn, giảng viên cấp cao Đại học Bristol (Anh), kinh tế thế giới đang đối mặt với một rủi ro kép là suy thoái và lạm phát cao kéo dài. Trong khi đó, bối cảnh hiện nay có quá nhiều yếu tố không thể dự đoán, như thời gian kéo dài của chiến tranh tại Ukraine, hành động của Trung Quốc và diễn biến của giá dầu thế giới.

Do đó, theo ông Tuấn, cho đến hiện nay vẫn chưa có gì rõ ràng để khẳng định, nên vẫn cần phải quan sát thêm những chỉ báo quan trọng. Chẳng hạn, đã có những dấu hiệu cho thấy kinh tế Nhật, Hàn Quốc đã bắt đầu bị ảnh hưởng và một số nhà xuất khẩu ở châu Á đã cảm nhận được rủi ro cắt giảm đơn hàng xuất khẩu khi số liệu ISM (Institute for Supply Management) của Mỹ vừa qua không lạc quan.