Có nên mua cổ phiếu với đặc điểm của trái phiếu?

Lê Hoài Ân (*) - Trần Viết Lảm (**)

(TBKTSG Online) - Hiện có một loại cổ phiếu có thể vừa cung cấp mức lợi tức ổn định, vừa giúp nhà đầu tư hưởng lợi từ sự phục hồi của thị trường. Chúng được gọi là cổ phiếu với đặc điểm của trái phiếu (bond-like equity), theo cách phân tích của nhà đầu tư huyền thoại Warren Buffet.

Không giống những nhà đầu tư thông thường chỉ quan tâm đến giá và triển vọng tăng trưởng của giá trong tương lai khi chọn cổ phiếu, nhà đầu tư huyền thoại Warren Buffet tiếp cận cổ phiếu của các doanh nghiệp có mô hình kinh doanh tạo ra dòng tiền ổn định và không sử dụng vốn thường xuyên cho hoạt động tái đầu tư. Dòng cổ tức của các doanh nghiệp này ổn định theo thời gian giống như một trái phiếu.

Khác với các mô hình kinh doanh khác mà ở đó các doanh nghiệp luôn tìm kiếm cơ hội đầu tư liên tục thì những doanh nghiệp theo mô hình này dành phần lớn lợi nhuận để phân phối cho cổ đông. Trong khi đó, phần lợi nhuận chưa được phân phối thì đều đang được tích lũy dưới dạng tiền mặt trên bảng cân đối kế toán của công ty. Nếu công ty không thể tìm kiếm các cơ hội đầu tư phù hợp trong dài hạn thì số tiền này có thể được phân phối cho cổ đông dưới dạng cổ tức đặc biệt.

Tóm lại, những loại cổ phiếu lai trái phiếu có ba đặc điểm quan trọng: Một là dòng cổ tức ổn định và tạo mức sinh lời ổn định dựa trên giá mua; Hai là công ty không sử thường xuyên thực hiện hoạt động tái đầu tư; Ba là tỷ lệ các tài sản thanh khoản chiếm tỷ trọng lớn trong giá trị vốn hóa và sẵn sàng cho những đợt trả cổ tức đặc biệt.

Mô hình kinh doanh chuẩn cho dạng cổ phiếu dạng trái phiếu

Mô hình hoạt động của Công ty cổ phần Bến xe Miền Tây (mã: WCS) rất đơn giản: doanh nghiệp chỉ đầu tư một lần và thu về nguồn lợi nhuận trong các năm sau đó. Doanh nghiệp này có doanh thu ổn định qua các năm và tăng trưởng nhẹ theo tốc độ tăng của mức lạm phát trung bình hằng năm. Lượng xe trung bình tại bến xe là 500.000 lượt xe/năm với mức thu 300.000 đồng/xe/năm là yếu tố bảo đảm ổn định doanh thu. Bên cạnh đó, phần lớn chi phí là chi khấu hao, còn mức chi phí cho nhân sự cũng như công tác quản lý không nhiều nên mô hình kinh doanh có dòng tiền hoạt động rất cao và ổn định.

Mô hình hoạt động của Công ty cổ phần Bến xe Miền Tây (mã: WCS) rất đơn giản: doanh nghiệp chỉ đầu tư một lần và thu về nguồn lợi nhuận trong các năm sau đó. Doanh nghiệp này có doanh thu ổn định qua các năm và tăng trưởng nhẹ theo tốc độ tăng của mức lạm phát trung bình hằng năm. Lượng xe trung bình tại bến xe là 500.000 lượt xe/năm với mức thu 300.000 đồng/xe/năm là yếu tố bảo đảm ổn định doanh thu. Bên cạnh đó, phần lớn chi phí là chi khấu hao, còn mức chi phí cho nhân sự cũng như công tác quản lý không nhiều nên mô hình kinh doanh có dòng tiền hoạt động rất cao và ổn định.

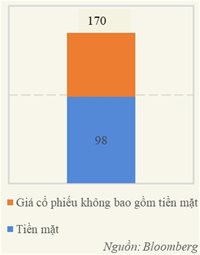

Hiện tại giá giao dịch của cổ phiếu ở mức 170.000 đồng/cổ phiếu, khá cao so với mặt bằng chung, trong khi đó mức tiền mặt vào khoảng 100.000 đồng/cổ phiếu, chiếm hơn 60% giá trị cổ phiếu. Như vậy giá trị của cổ phiếu không thể nào xuống dưới 100.000 đồng.

Mức lợi tức trên cổ phiếu (EPS) của công ty qua các năm là 27.000 đồng/cổ phiếu và tăng trưởng đều từ 5-10%/năm. Đồ thị cho thấy những năm trước, công ty trả cổ tức rất thấp so với mức lợi nhuận tạo ra. Điều này khiến doanh nghiệp tạo được một lượng tiền mặt rất lớn. Với lượng tiền mặt hiện có cộng lợi nhuận ổn định đều đặn thì công ty hoàn toàn có khả năng trả cổ tức lên đến 200% mệnh giá trong nhiều năm tới. Năm 2019, công ty vừa trả cổ tức tới 400% nhằm chi trả bớt một phần tiền mặt quá nhiều trong bảng cân đối kế toán.

Nếu mua một cổ phiếu với mức giá 170.000 đồng và cổ tức mỗi năm đều đặn 200%, tức mức tỷ suất cổ tức là 11,7%/năm. Mức sinh lời này thể hiện tính an toàn khi mô hình kinh doanh của WCS khá ổn định và tính sinh lời khi cao hơn nhiều so với lãi suất ngân hàng.

Về rủi ro hoạt động của công ty, có thể thấy rằng doanh nghiệp này gần như không thể kinh doanh kém hiệu quả vì có nguồn thu và chi phí cố định. Còn về yếu tố cạnh tranh, với quỹ đất hạn chế tại TPHCM hiện nay, gần như không thể xây dựng thêm bến xe thay thế hay có xuất hiện một đối trọng nào cạnh tranh được với bến xe miền Tây. Tuy nhiên, WCS là một cổ phiếu khá “cực đoan” để giao dịch vì thanh khoản rất thấp. Dù vậy, có thể vào một ngày đẹp trời, dựa trên xu hướng thị trường biến động như hiện nay bạn vẫn có thể đặt lệnh được mức giá 150.000 đồng/cổ phiếu, tương ứng với mức tỷ suất cổ tức 13,3%/năm.

Xét về triển vọng tăng trưởng, WCS sẽ có thể sử dụng lượng tiền mặt lớn hiện có cho việc di dời bến xe để tăng công suất. Dự án di dời bến xe Miền Tây sang khu vực quận Bình Chánh đã được duyệt quy hoạch 1/500 từ năm 2016 và hiện đang trong giai đoạn đền bù giải phóng mặt bằng. Dự kiến đến lúc đó, lượng xe trung bình ở bến mới sẽ tăng 80% so với bến xe hiện tại, công suất phục vụ 50.000 lượt khách/ngày, 2.500 lượt xe xuất bến/ngày.

Một yếu tố hỗ trợ khác đến từ tuyến đường cao tốc Trung Lương - Mỹ Thuận dự kiến đi vào hoạt động vào quí 4-2021, đây là động lực làm gia tăng lượng xe lưu thông trong khu vực.

Những kế hoạch đó là cơ hội tiềm năng tăng trưởng cổ phiếu trong tương lai. Nên nhớ là những doanh nghiệp đặc biệt này rất ít đầu tư nhưng khi đã đầu tư thì tính thành công rất cao do mô hình kinh doanh có tính đặc thù “độc quyền” và tạo mức tăng trưởng nhanh trong doanh thu nhờ tốc độ lắp đầy công suất nhanh chóng.

Các cơ hội đầu tư với thanh khoản cao hơn

Bên dưới là ba cổ phiếu tương tự WCS mà nhà đầu tư có thể tham khảo: Công ty cổ phần Đầu tư và Phát triển Cảng Đình Vũ; Công ty cổ phần Công viên nước Đầm Sen; Công ty cổ phần Tập đoàn Container Việt Nam.

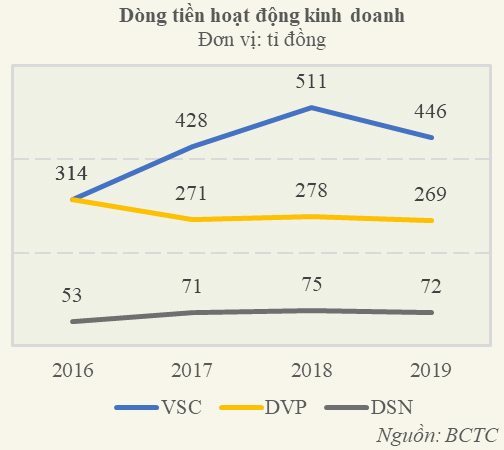

Đặc điểm chung của các công ty nói trên là đều không sử dụng nợ vay ngân hàng, đồng thời tiền mặt và đầu tư ngắn hạn chiếm tỷ trọng rất lớn trên quy mô vốn hóa. Trong ba cổ phiếu, DVP đang cho mức tỷ lệ tiền mặt cao nhất, lên đến hơn 63%. Tỷ lệ này của DSN là 50% và của VSC chỉ là 25%.

Cổ phiếu DVP

Hiện tại, giá giao dịch là 30.000 đồng/cổ phiếu, mức chi trả cổ tức trung bình là 30%. Với mức chi trả cổ tức như năm 2019, nhà đầu tư đang có mức sinh lời 10%/năm, cao hơn đáng kể so với lãi suất ngân hàng. Bên cạnh đó, với mức EPS của năm 2019 thì mức tỷ lệ trả cổ tức của doanh nghiệp chỉ đang ở mức gần 50%, qua đó tiếp tục gia tăng số dư tiền của doanh nghiệp qua các năm. Cổ phiếu ngành cảng biển đã giảm mạnh trong giai đoạn dịch bệnh vừa qua, do đó sẽ hưởng lợi nhiều khi các hoạt động kinh tế phục hồi trở lại sau dịch.

Hiện tại, giá giao dịch là 30.000 đồng/cổ phiếu, mức chi trả cổ tức trung bình là 30%. Với mức chi trả cổ tức như năm 2019, nhà đầu tư đang có mức sinh lời 10%/năm, cao hơn đáng kể so với lãi suất ngân hàng. Bên cạnh đó, với mức EPS của năm 2019 thì mức tỷ lệ trả cổ tức của doanh nghiệp chỉ đang ở mức gần 50%, qua đó tiếp tục gia tăng số dư tiền của doanh nghiệp qua các năm. Cổ phiếu ngành cảng biển đã giảm mạnh trong giai đoạn dịch bệnh vừa qua, do đó sẽ hưởng lợi nhiều khi các hoạt động kinh tế phục hồi trở lại sau dịch.

Tiềm năng ngành cảng biển còn rất lớn, được dự báo sẽ phát triển trong những năm tới trước xu hướng chuyển dịch dòng vốn đầu tư của nước ngoài vào Việt Nam. Thêm vào đó, tình hình nội tại của DVP tốt khi biên lợi nhuận ở mức trung bình trên 40% và hầu hết các trang thiết bị máy móc, nhà xưởng sẽ hết khấu hao vào 2022. Do vậy, biên lợi nhuận được dự kiến cải thiện trong thời gian tới.

Cổ phiếu DSN

Mức giá thị trường hiện tại của DSN là 42.000 đồng/cổ phiếu thì với mức cổ tức ổn định khoảng 6.500 đồng/cổ phiếu thì DSN có mức tỷ suất cổ tức cực kỳ hấp dẫn lên đến 15,4%/năm. DSN là một trong những cổ phiếu hiếm có mức cổ tức cao và lịch sử gia tăng ổn định. Hiện tại, mức EPS của doanh nghiệp đang ở mức 7.800 đồng/cổ phiếu nên doanh nghiệp hoàn toàn có thể duy trì mức cổ tức trên 6.000 đồng/cổ phiếu trong những năm tới.

Cổ phiếu VSC

Tương tự, tỷ suất cổ tức hiện cũng là mức chi trả cổ tức trung bình của VSC vào khoảng 11,7%/năm; giá trị giao dịch hiện tại của cổ phiếu là 19.600 đồng/cổ phiếu. Nhìn lại cổ tức của doanh nghiệp trong các năm qua, ít nhất mỗi năm doanh nghiệp chi trả 20% cổ tức bằng tiền mặt. Tiền mặt đang chiếm 25% trong tổng tài sản hiện có. Chiến lược đầu tư trong giai đoạn sắp tới của VSC là tiếp tục duy trì mức cổ tức trong khoảng từ 20-30% và tiếp tục tích lũy lượng tiền mặt để chờ những cơ hội đầu tư mở rộng trong thời gian sắp tới.

VSC lên kế hoạch đầu tư cảng mới tại khu vực Lạch Huyện giai đoạn 2022-2023. Tuy nhiên, thông tin về dự án chưa rõ ràng nên chưa đánh giá được mức độ tác động. Dẫu vậy, lượng tiền mặt doanh nghiệp đang tích trữ trong nhiều năm qua đủ để doanh nghiệp đầu tư các dự án và không phụ thuộc vào nguồn tài trợ bên ngoài. Nếu so sánh với các doanh nghiệp khác cùng ngành thì VSC vẫn duy trì hoạt động hiệu quả trong điều kiện ngành khó khăn.

Dòng tiền hoạt động kinh doanh

{kind=link}

Dòng tiền hoạt động kinh doanh ổn định trước hết sẽ đảm bảo tính bên vững trong hoạt động của doanh nghiệp, qua đó tiếp tục đảm bảo mức cổ tức được duy trì và tăng trưởng đều đặn trong những năm tới. Đối với chiến lược đầu tư vào các cổ phiếu dạng này thì điều kiện giá tăng hay giảm đều tạo những cơ hội cho nhà đầu tư. Nếu giá tăng, nhà đầu tư hưởng lợi từ xu hướng phục hồi giá nhưng nếu giá tiếp tục giảm thì nhà đầu tư có thể mua thêm để giảm mức trung bình giá mua, qua đó gia tăng mức tỷ lệ lợi tức trung bình.

* CFA – Merlin Capital

** Trường Đại học Ngân hàng TPHCM