{kind=link}

(KTSG) – Ngày 4-9 vừa qua hãng hàng không quốc gia Philippines nộp đơn xin bảo hộ phá sản, điều này một lần nữa khiến dư luận đặt câu hỏi liệu hãng hàng không Quốc gia Việt Nam (HVN) có thể trụ vững trong thời gian sắp tới hay không.

Câu chuyện của HVN và các hãng hàng không quốc gia ở Đông Nam Á một lần nữa cho thấy tầm quan trọng của việc tái cấu trúc các doanh nghiệp nhà nước trước môi trường kinh tế ngày càng năng động và biến động hiện nay.

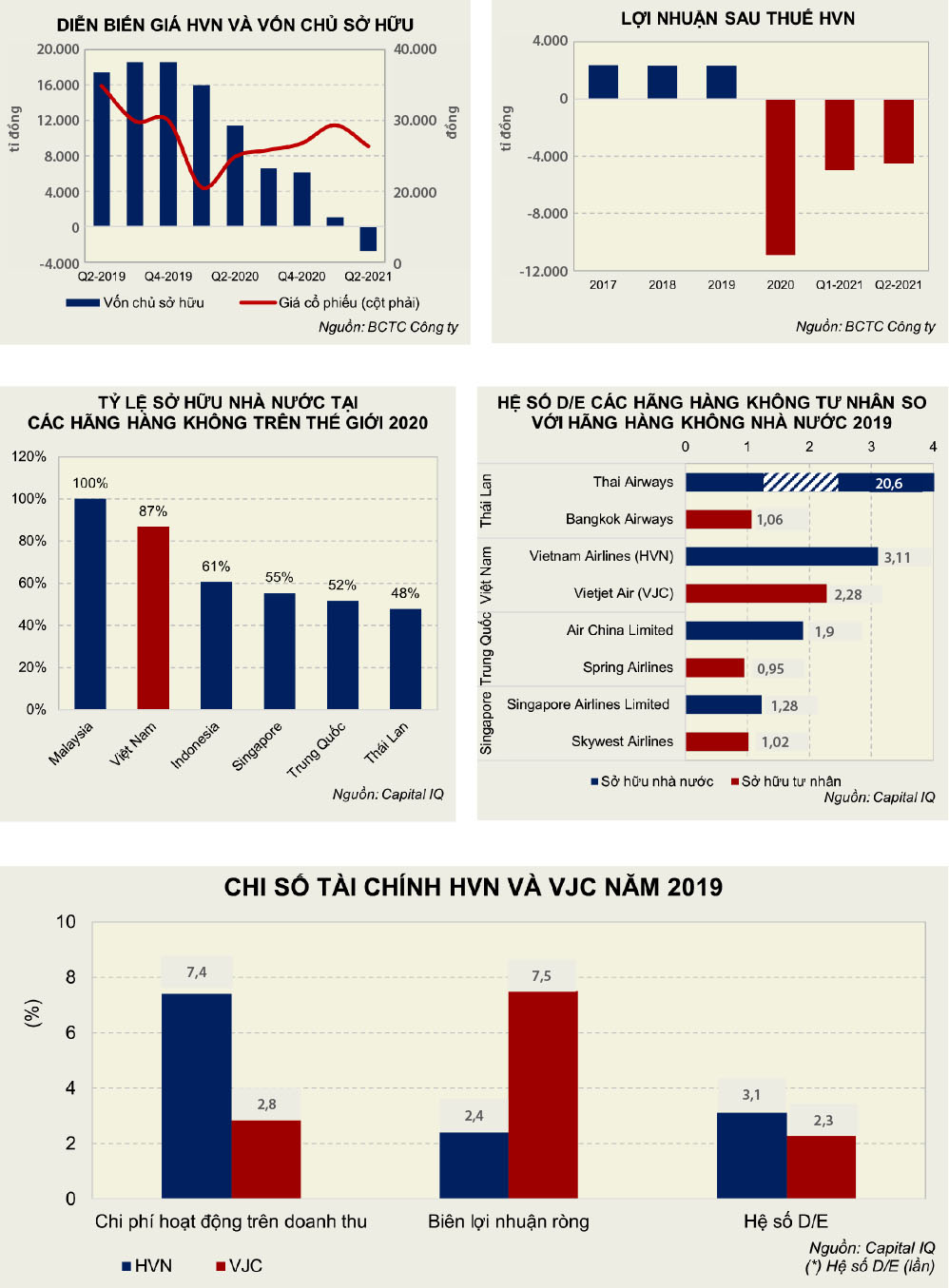

Ngày 30-8-2021, HVN đã công bố báo cáo tài chính quí 2 sau nhiều lần xin gia hạn ra báo cáo. Không nằm ngoài dự đoán khi mức lỗ lũy kế của công ty đã chính thức vượt qua phần vốn chủ sở hữu đến 2.750 tỉ đồng. HVN đã ghi nhận lỗ sáu quí liên tiếp và đối diện với rủi ro hủy niêm yết. Nếu như các biện pháp cứu trợ không diễn ra thì khả năng công ty sẽ không thể duy trì hoạt động. Tuy nhiên, dường như các lãnh đạo của HVN và nhà đầu tư đã tin chắc vào khả năng được cứu trợ.

Thị trường đã dự báo về khả năng chắc chắn được cứu trợ của HVN

Một điều rất thú vị mà chúng ta có thể thấy ở đây là mặc dù vốn chủ sở hữu của công ty đã sụt giảm mạnh qua từng quí, nhưng giá cổ phiếu HVN hiện tại chỉ giảm 20% so với trước khi có dịch Covid-19, các hoạt động bán tháo không diễn ra trong thời gian qua. Điều đó cho thấy nhà đầu tư tin chắc vào khả năng HVN sẽ được cứu trợ bằng cách này hoặc cách khác.

Ngành hàng không có đặc điểm là chi phí cố định lớn và biên lợi nhuận thấp nên khi hoạt động đạt mức kinh doanh thấp sẽ phát sinh những khoản lỗ rất lớn. Theo ước tính, với tổng số lỗ của HVN trong sáu quí thì công ty phải hoạt động có lãi trong 8-10 năm liên tục sau khi phục hồi mới có thể bù lại mức trước dịch.

Hoạt động cứu trợ của các chính phủ với các hãng hàng không quốc gia

Hoạt động cứu trợ của các chính phủ đang diễn ra ở khắp các quốc gia Đông Nam Á nhằm giữ lại các hãng hàng không quốc gia.

Tại Malaysia, khi Malaysia Airlines (MAS) lâm vào tình hình nợ nần do ảnh hưởng của dịch Covid-19, chính phủ nước này cũng đã đưa ra các gói hỗ trợ lớn. Cụ thể vào cuối tháng 2-2021, sau khi đạt được thỏa thuận với tòa án, quỹ chính phủ đã nhanh chóng bơm vào 890 triệu đô la Mỹ để cứu trợ cho hãng hàng không này.

Tại Thái Lan, Thai Airways đang có khoản nợ 170 tỉ baht. Hãng bay này vốn đã có tình hình kinh doanh kém thuận lợi, nên đợt dịch Covid-19 năm 2020 khiến tình trạng càng khó khăn thêm. Hãng bay này đã có kế hoạch nộp đơn phá sản nhưng Chính phủ Thái Lan đã xem xét phê duyệt kế hoạch tái cơ cấu thay vì cho hãng hàng không này phá sản.

Thủ tướng Thái Lan đã hứa sẽ bơm 24 tỉ baht vào các khoản vay ưu đãi để giúp bảo lãnh cho bảy hãng hàng không trong nước, đồng thời yêu cầu các hãng bay này giữ chân lại 20.000 nhân viên trong suốt đại dịch Covid-19.

Cần tái cấu trúc các hãng hàng không quốc gia Đông Nam Á

Khác với những ngành nghề khác thì ngành hàng không là một trong những ngành nghề có hàng rào cản gia nhập thị trường rất cao khi đòi hỏi vốn lớn và phải vượt qua các quy định về pháp lý. Chính phủ ở mỗi quốc gia đều xem ngành hàng không là một ngành quan trọng cần sự kiểm soát gián tiếp của nhà nước. Ở phần lớn các quốc gia châu Á, mỗi quốc gia đều có hãng hàng không quốc gia. Tỷ lệ sở hữu của nhà nước ở các hãng hàng không quốc gia luôn được duy trì ở mức cao để đảm bảo sự kiểm soát của nhà nước. Một điểm chung của các hãng hàng không quốc gia này là đều có kết quả kinh doanh kém hơn hẳn so với các hãng hàng không của tư nhân.

Sự khác biệt trong thu nhập của HVN và VJC là việc hạch toán khác nhau trong giao dịch bán và thuê lại. Điều này không những giúp VJC tạo ra các khoản thu nhập từ hoạt động kinh doanh chính mà còn giúp cho các khoản nợ xuất hiện trên bảng cân đối của công ty thấp hơn.

Ngành hàng không là một ngành thâm dụng vốn và đòi hỏi công suất khai thác phải đạt mức cao để có thể đạt được mức hòa vốn. Ngành hàng không của thế giới đã trải qua những cuộc cách mạng lớn trong những thập niên gần đây, do đó đòi hỏi các hãng hàng không phải không ngừng tối ưu hóa hiệu quả hoạt động và cả vấn đề cấu trúc vốn. So với các hãng hàng không tư nhân thì các hãng hàng không nhà nước ở các nước đều có tỷ lệ nợ trên vốn chủ sở hữu (D/E) cao hơn rất nhiều.

Hoàn cảnh của HVN tương đối giống với những gì mà hãng hàng không quốc gia Malaysia đã trải qua trong giai đoạn khủng hoảng sau sự kiện MH370 và MH17. Cổ phiếu của hãng này liên tục trượt giá khiến cho quỹ đầu tư nhà nước Khazanah nắm giữ 70% cổ phần của hãng lúc bấy giờ phải chi số tiền lên đến 250 triệu đô la Mỹ để mua vào cổ phiếu. Nhưng năm năm sau đó hãng bay tiếp tục lâm vào khủng hoảng khiến cho chính phủ nước này phải cân nhắc đến phương án tái cấp vốn, bán đứt và thậm chí là đóng cửa hoàn toàn.

So sánh cấu trúc tài chính giữa HVN và VJC

Tuy nhiên, cũng trong bối cảnh dịch bệnh phức tạp nhưng hãng hàng không giá rẻ Vietjet Air (VJC) của Việt Nam vẫn có thể xoay xở để có được lợi nhuận trong sáu tháng đầu năm 2021, khiến cho phần lỗ trong kỳ của HVN càng trở nên nghiêm trọng hơn khi so sánh với VJC.

Thực tế, với tình hình dịch bệnh kéo dài, các đường bay vận tải hành khách và hàng hóa gần như đóng băng sẽ tác động đến phần thu nhập từ hoạt động kinh doanh chính của tất cả hãng bay. Tuy nhiên, sự khác biệt trong thu nhập của HVN và VJC là việc hạch toán khác nhau trong giao dịch bán và thuê lại. Điều này không những giúp VJC tạo ra các khoản thu nhập từ hoạt động kinh doanh chính mà còn giúp cho các khoản nợ xuất hiện trên bảng cân đối của công ty thấp hơn.

Xét về hiệu quả hoạt động thì tỷ lệ vận hành chi phí hoạt động của Vietjet Air cũng tỏ ra hiệu quả hơn nhiều, với chi phí hoạt động trên doanh thu thấp hơn đáng kể so với HVN. VJC cũng sẵn sàng trả lương cho phi công cao hơn nhiều so với HVN để tối ưu hóa số chuyến bay trong ngày. Xét về việc quản lý chi phí hoạt động, nếu như các công việc của tiếp viên hàng không ở HVN luôn được gắn mác là việc nhẹ lương cao, thì các nhân viên của VJC lương lại thấp hơn dù phải hoạt động với công suất cao hơn.

Dịch Covid-19 khiến cho các doanh nghiệp đều gặp bất lợi. Tuy nhiên điều này cũng bộc lộ những khó khăn cho những mô hình kinh doanh cũ kỹ trước xu hướng ngày càng hiện đại hóa của các ngành nghề nói chung và ngành hàng không nói riêng.

——–

(*) CFA

(**) Saigon Futures

Nói “…sự khác biệt trong thu nhập của HVN và VJC là việc hạch toán khác nhau trong giao dịch bán và thuê lại. Điều này không những giúp VJC tạo ra các khoản thu nhập từ hoạt động kinh doanh chính mà còn giúp cho các khoản nợ xuất hiện trên bảng cân đối của công ty thấp hơn. …” là chưa đầy đủ. Tuy làm giảm các khoản nợ trên bảng cân đối nội bảng, nhưng đồng thời làm tăng nghĩa vụ thanh toán tiềm ẩn thông qua các hợp đồng cam kết mua máy bay với nhà sản xuất máy bay; cam kết thuê lại máy bay của các hãng leasing. Các cam kết này, theo thông lệ kế toán, và quy định của nhà nước, nó phải được ghi nhận ở phần ngoại bảng của bảng cân đối. Nếu không thì coi như là che dấu thông tin , gian lận sổ sách kế toán. Kế đến, nghiệp vụ mua sỉ – bán lẻ – thuê mua lại máy bay luôn tiềm ẩn rủi ro. Chỉ cần một trục trặc nhỏ, chẳng hạn thiên tai, dịch bệnh, khủng hoảng kinh tế – xã hội, …. ảnh hưởng xấu đến doanh thu bán hàng thì lập tức việc thực hiện các nghĩa vụ tiềm ẩn nêu trên sẽ trục trặc ngay, thậm chí không thực hiện được luôn. Khi đó phải bồi thường hợp đồng và phá sản không xa!