{kind=link}

Kinh tế lao đao, ngân hàng vẫn có lãi cao: Ưu tiên đảm bảo ‘sức khỏe’

Dũng Nguyễn

(KTSG Online) – Bên cạnh việc hưởng lợi từ mặt bằng lãi suất thấp, một trong những yếu tố quan trọng giúp ngân hàng báo lãi cao trong kỳ phải kể đến là chính sách phân loại nợ và trích lập dự phòng, vốn đang được điều chỉnh theo Thông tư 03 với mục tiêu chung là xử lý các khoản nợ xấu vì Covid-19, hỗ trợ cho nền kinh tế vượt qua đại dịch.

|

| Hình minh họa: TTXVN. |

Điều chỉnh lợi nhuận qua chi phí dự phòng

Trong bối cảnh làn sóng dịch bệnh Covid-19 lần thứ tư bùng phát và diễn tiến ngày càng phức tạp hơn từ cuối tháng 4, nhiều ngân hàng cũng bắt đầu đẩy mạnh tăng trích lập dự phòng vào cuối tháng 6 vừa qua.

Chẳng hạn như trường hợp VietinBank mới đây, chi phí trích lập dự phòng trong kỳ tăng mạnh gần 222% so với cùng kỳ, khiến lợi nhuận quí 2 giảm 38%. Hệ quả là lợi nhuận trước thuế trong 6 tháng đầu năm đạt 10.850 tỉ đồng, giảm đáng kể so với con số ước lượng trước đó là khoảng 13.000 tỉ đồng.

Theo đại diện VietinBank, số tiền trích lập vào cuối quí 2-2021 đã vượt trên nhiều so với mức quy định cho cả năm 2021, nhằm gia tăng quỹ dự phòng rủi ro, nâng cao tỷ lệ bao phủ nợ xấu (130%) trong bối cảnh môi trường kinh doanh khó khăn và tiềm ẩn nhiều rủi ro.

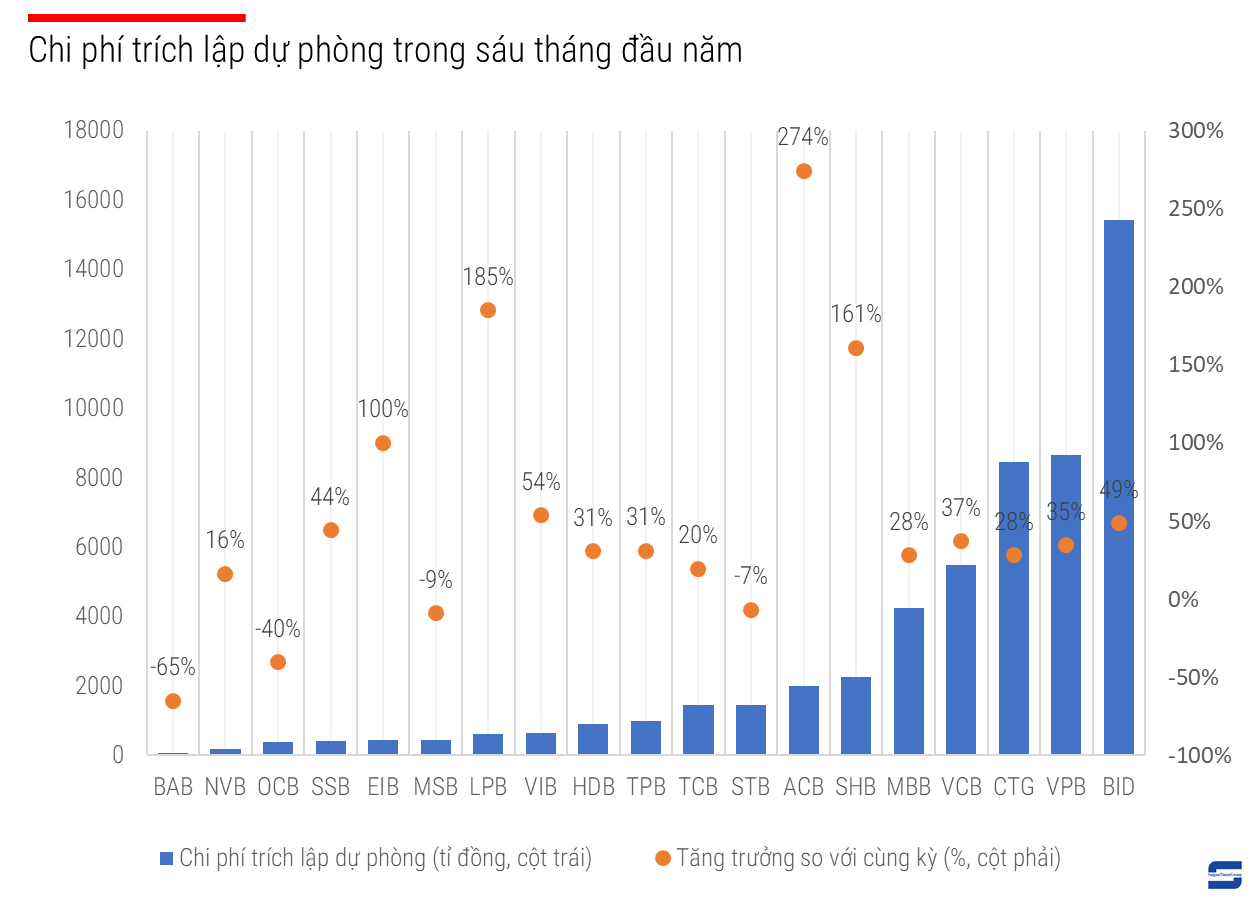

Không chỉ có Vietinbank, khá nhiều ngân hàng đẩy mạnh chi phí trích lập với mức tăng lên đến ba con số, điển hình như LienVietPostBank (185%), ACB (274%), Eximabank (100%), SHB (161%).

Tuy nhiên, quy mô trích lập cũng đa dạng và không đồng nhất ở nhiều nhà băng, có nhà băng tăng mạnh hai chữ số, nhưng cũng có nhà băng lại giảm. Con số giảm hay tăng mạnh đã ảnh hưởng lớn đến lợi nhuận trong kỳ.

|

| Tác giả tổng hợp. Nguồn dữ liệu: Vietstock. |

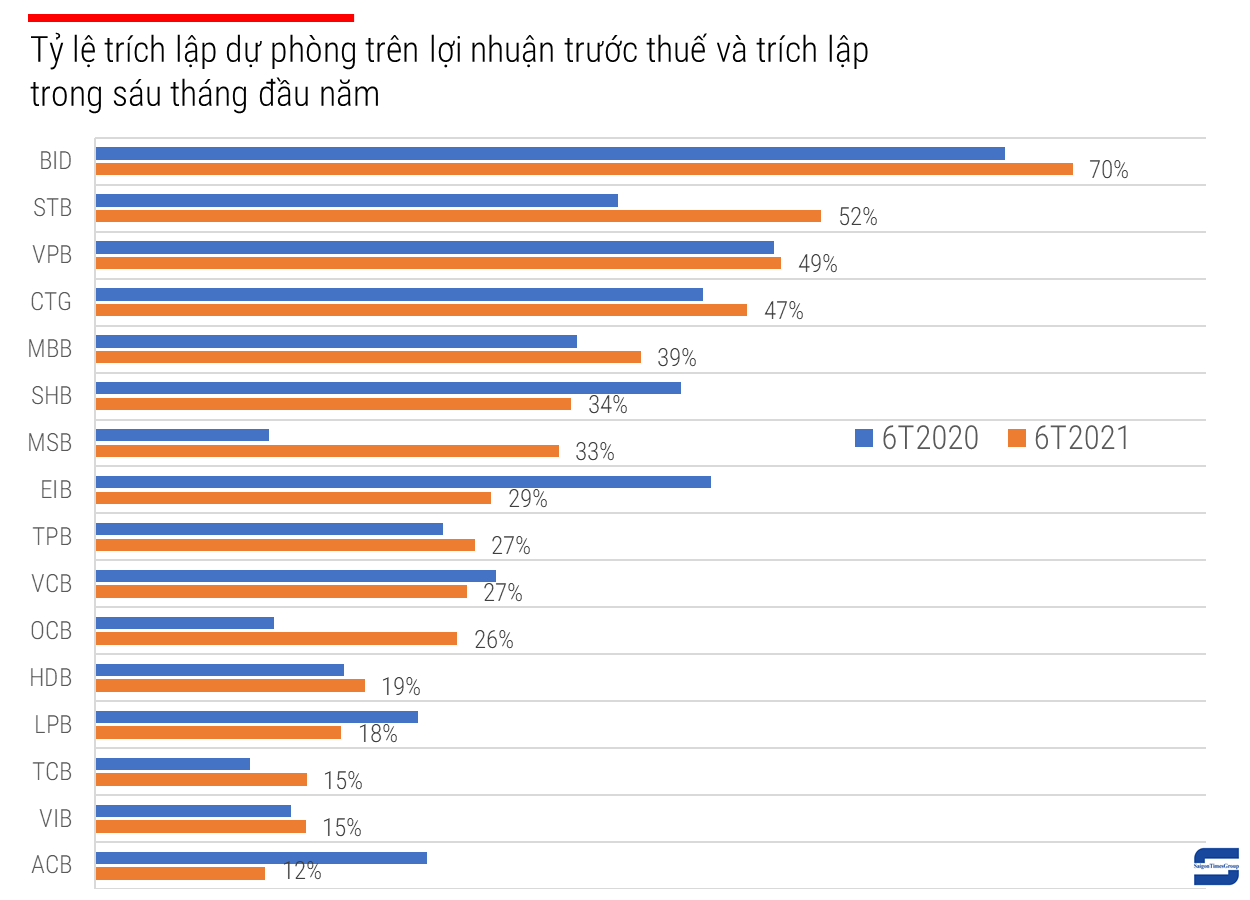

Thống kê cho thấy ở nhiều ngân hàng, tỷ trọng chi phí trích lập dự phòng trên lợi nhuận thuần từ hoạt động kinh doanh trước trích lập, đã tăng lên đáng kể. Điển hình như ACB (tỷ lệ này tăng từ mức 12,2% trong kỳ trước lên gần 24% trong kỳ này), hay Eximbank (từ 28,5% lên 44%), SHB (34,3% lên 42,2%).

Với đặc thù kinh doanh vốn dựa trên các tính toán về rủi ro, việc trích lập tùy thuộc vào quan điểm kinh doanh và chính sách riêng của từng nhà băng. Mỗi ngân hàng do đó có một khoảng “không gian” riêng để điều chỉnh lợi nhuận của mình. Thêm nữa, các khoản đã trích lập cũng không hẳn là mất đi hoàn toàn, mà sau này cũng có thể được “cộng ngược” trở lại vào báo cáo lợi nhuận của các nhà băng nếu thu hồi được nợ, đồng thời tạo nên lãi đột biến ở một số thời điểm.

Hiện nay, các ngân hàng cũng đang được hưởng lợi từ chính sách phân loại nợ xấu và trích lập dự phòng trong bối cảnh dịch bệnh Covid-19 đang ảnh hưởng mạnh đến nền kinh tế.

Theo quy định mới của Thông tư 03 sửa đổi, bổ sung Thông tư 01 (ban hành ở thời điểm dịch bùng phát đầu tiên vào năm ngoái), các nhà băng có "không gian" rộng rãi hơn trong việc xử lý nợ xấu, từ việc chủ động phân loại nợ xấu chịu ảnh hưởng vì đại dịch, cho đến việc giãn chi phí trích lập thành ba năm, thay vì phải trích lập một lần như trước khi có dịch Covid-19.

Các ngân hàng do đó sẽ chủ động trong câu chuyện xử lý nợ xấu. Theo TS. Đinh Thế Hiển, chuyên gia tài chính, một trong những lý do khiến lợi nhuận ngân hàng ở mức cao là vì cơ chế trích lập, trong số này cũng không hiếm những khoản lợi nhuận chỉ mới dừng ở mức “đánh giá”, dự kiến chứ chưa thực thu.

“Nhiều ngân hàng báo lãi cao hiện nay vì không chịu hạch toán đầy đủ các khó khăn của doanh nghiệp và cá nhân trong ngân hàng cho từ vay sản xuất kinh doanh và đánh giá đúng mực khoản nợ xấu”, TS. Hiển nhận định

Việc trích lập dự phòng, lãi dự thu trên thực tế cũng đã được NHNN nhắc đến và cảnh báo trong thời gian qua. Gần nhất là trong văn bản nhắc nhở hồi tháng 5, NHNN đã yêu cầu các tổ chức tín dụng thực hiện dự thu lãi, thoái các khoản lãi dự thu theo đúng quy định của pháp luật và các văn bản chỉ đạo của NHNN, để “đảm bảo lợi nhuận phản ánh đúng thực trạng hoạt động kinh doanh của tổ chức tín dụng”.

|

Ngân hàng là ngành chịu ảnh hưởng cuối cùng

Từ năm ngoái, kết quả kinh doanh cuối năm của nhiều nhà băng tăng mạnh bất chấp đại dịch Covid-19. Khảo sát chung các lãnh đạo ngân hàng sau đó, đều cho rằng diễn biến phục hồi của thị trường vào cuối năm đã vượt kỳ vọng của họ vào thời điểm sau lần giãn cách xã hội vì Covid-19 lần đầu tiên.

Theo đánh giá của Công ty chứng khoán ACBS, dư nợ cho vay tại các lĩnh vực bị ảnh hưởng nặng bởi dịch bệnh như du lịch, nhà hàng, khách sạn… chiếm tỷ trọng thấp, chỉ khoảng 1% dư nợ cơ cấu của toàn ngành. Do đó, các khoản vay được cơ cấu theo Thông tư 01 và Thông tư 03 thực tế cũng không ảnh hưởng nghiêm trọng tới lợi nhuận của ngân hàng như dự báo.

Tuy nhiên, tại lần bùng phát dịch lần thứ tư này, áp lực nợ xấu có thể nói là đã hoàn toàn khác so với năm ngoái.

Áp lực nợ xấu cũng là lý do mà nhiều chuyên gia cho rằng con số lợi nhuận trong nửa đầu năm của ngân hàng vẫn chưa phản ánh hết tình hình kinh doanh và mức độ khó khăn chung của ngành, trước những bức xúc về việc nhà băng giảm lãi suất chậm chạp trong khi nền kinh tế ảnh hưởng nặng nề vì Covid-19.

Ở góc độ doanh nghiệp, TS. Hiển cho rằng việc ngân hàng báo lãi cao thực tế lại mang đến lợi ích cho cổ đông của ngân hàng. “Bản thân ngân hàng cũng là doanh nghiệp, nên họ có quyền của mình miễn sao đáp ứng được các quy định pháp lý”, ông Hiển nhìn nhận.

Theo ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng Việt Nam, có một thực tế là các ngân hàng vẫn đẩy mạnh hỗ trợ doanh nghiệp, hỗ trợ nền kinh tế vượt qua khó khăn nhưng vẫn phải đảm bảo an toàn hệ thống một cách cao nhất vì các tác động tiêu cực từ đại dịch đến ngành ngân hàng sẽ có độ trễ rất lớn. “Ngân hàng sẽ là ngành ảnh hưởng cuối cùng”, ông Hùng từng cho biết.

Trong khi đó, ông Nguyễn Xuân Thành, giảng viên Đại học Fulbright Việt Nam, chia sẻ trong buổi tọa đàm trực tuyến mới đây, đánh giá điểm tích cực nhất trong đợt khủng hoảng lần này là vĩ mô vẫn ổn định và và sức khỏe ngành tài chính ngân hàng vẫn được giữ vững. Điều này khác với những cuộc khủng hoảng trong lịch sử trước đây, khi ngân hàng thường là ngành chịu nhiều tổn thương. Thực tế ngành ngân hàng vẫn đang phải xử lý cục nợ xấu từ đợt trước để lại.

Ông Thành đánh giá, điều quan trọng là các ngân hàng vẫn huy động và phân bổ được vốn cho nền kinh tế. “Nếu ngân hàng đứng vững mạnh, đảm bảo thanh khoản, doanh nghiệp có được dòng tiền, ngân hàng khỏe mạnh sẽ tiếp tục cung ứng được vốn cho doanh nghiệp”, ông nói.

Tuy nhiên, trong bối cảnh áp lực nợ xấu ngày càng trở nên rõ ràng hơn vì ảnh hưởng bởi đợt dịch lần thứ tư. Nguy cơ "sụp đổ" đang dần trở nên hiện hữu hơn vì sức chống chịu của doanh nghiệp đã thực sự cạn kiệt.

Theo ông Hiển, ngân hàng khó có thể “cứu” toàn bộ doanh nghiệp, cá thể. Nhưng nếu không “cứu” các doanh nghiệp tốt, hay ít nhất là các doanh nghiệp có sản phẩm tốt, thì bản thân nhà băng cũng sẽ là đối tượng chịu ảnh hưởng nặng nề cuối cùng. “Đến thời điểm cuối năm, nếu ngân hàng mất vốn mà không có lợi nhuận khác để bù đắp thì sẽ lâm bệnh, ảnh hưởng đến người gửi tiền”, ông Hiển nhìn nhận.