{kind=link}

(KTSG) – Trong những thập kỷ qua, sự ổn định của hệ thống ngân hàng là một trong những vấn đề được các nhà hoạch định chính sách quan tâm hàng đầu. Đặc biệt, cuộc khủng hoảng tài chính toàn cầu 2007-2009 đã nhấn mạnh sự cần thiết phải tăng cường hiệu quả của tất cả các yếu tố kỷ luật liên quan đến việc chấp nhận rủi ro của các ngân hàng. Cũng từ sau khủng hoảng tài chính, yếu tố kỷ luật thị trường đã được các quốc gia đề cao nhằm giám sát hoạt động của các ngân hàng.

- Lãi suất liên ngân hàng đã dần ổn định

- Sức khoẻ tài chính của 4 ngân hàng thương mại nhà nước ra sao?

Kỷ luật thị trường bao gồm các hành động “trừng phạt” của người gửi tiền đối với các ngân hàng chấp nhận rủi ro cao trong hoạt động: (1) người gửi tiền sẽ yêu cầu một mức lãi suất cao hơn đối với các ngân hàng theo đuổi các chính sách đầu tư mạo hiểm; hoặc (2) người gửi tiền sẽ rút tiền gửi của mình khỏi các ngân hàng có rủi ro cao. Kỷ luật thị trường cũng là một trong ba trụ cột trong khuôn khổ an toàn vốn của Hiệp định Basel. Nói cách khác, kỷ luật thị trường gây áp lực buộc các ngân hàng phải cải thiện hiệu quả hoạt động của mình.

Ngoài hoạt động giám sát của ngân hàng trung ương thì kỷ luật thị trường cũng là một yếu tố quan trọng trong việc giám sát hoạt động ngân hàng. Nội dung của bài viết sẽ tập trung đánh giá hai yếu tố đại diện cho kỷ luật thị trường, bao gồm: (1) tỷ lệ chi phí lãi trên tổng tiền gửi; và (2) tỷ lệ đòn bẩy (tỷ lệ tài sản trên vốn chủ sở hữu) của các ngân hàng tại Việt Nam, bao gồm nhóm các ngân hàng có tầm quan trọng trong hệ thống (SIB)(1) và các ngân hàng còn lại.

Khi tầm quan trọng trong hệ thống của một ngân hàng càng lớn thì khả năng ngân hàng đó sẽ được giải cứu bởi ngân hàng trung ương hoặc chính phủ để ngăn chặn những hậu quả tiêu cực trong hệ thống càng cao. Do nhận được sự bảo đảm ngầm như vậy, thị trường có thể sẽ không thực thi đầy đủ việc giám sát các ngân hàng lớn trong việc duy trì an toàn vốn.

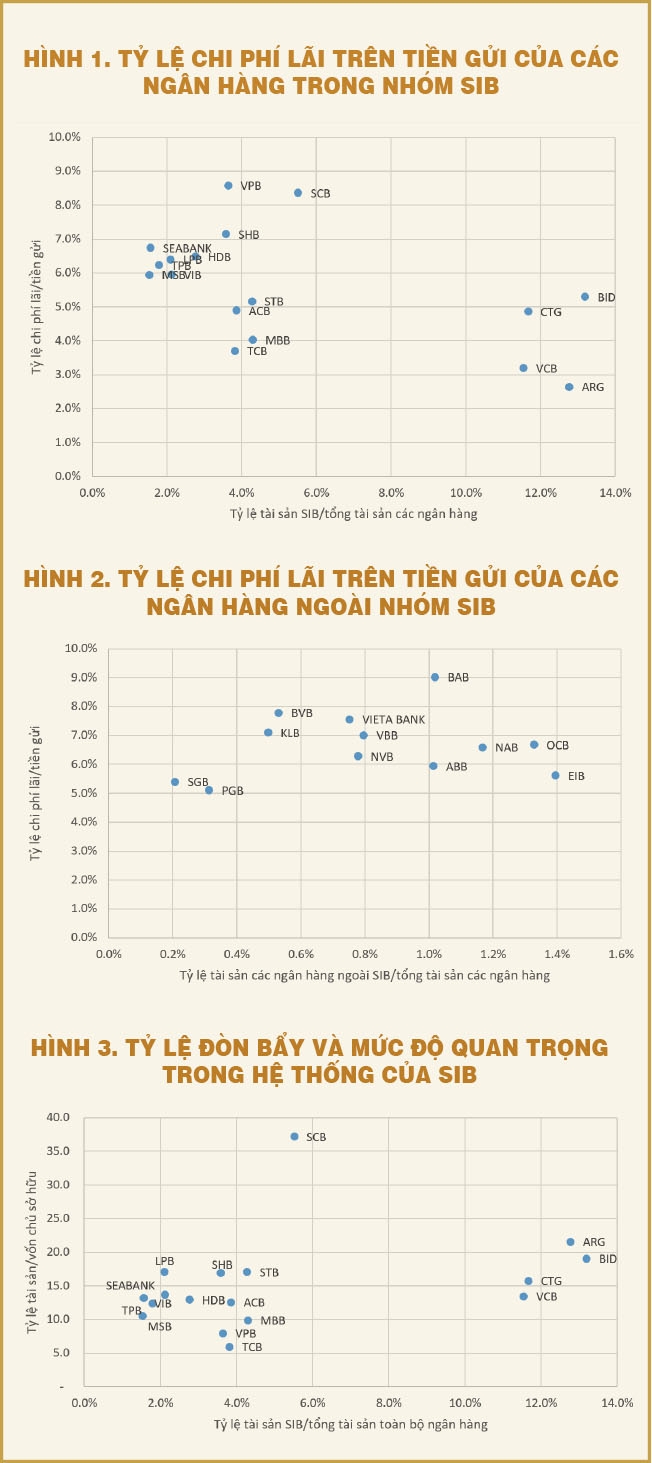

Hình 1 cho thấy, đối với nhóm SIB, tỷ lệ chi phí lãi trên tiền gửi của các ngân hàng này tương quan nghịch với mức độ quan trọng trong hệ thống của ngân hàng(2). Mối tương quan này có hàm ý là người gửi tiền sẽ yêu cầu mức lãi suất đối với tiền gửi thấp hơn với nhóm SIB.

Tuy nhiên có một điểm đáng lưu ý, trong nhóm SIB thì VPB và SCB là hai ngân hàng có tỷ lệ chi phí lãi trên tiền gửi cao nhất. Thậm chí còn cao hơn cả các ngân hàng không thuộc nhóm SIB và chỉ thấp hơn ngân hàng BAB ngoài nhóm SIB.

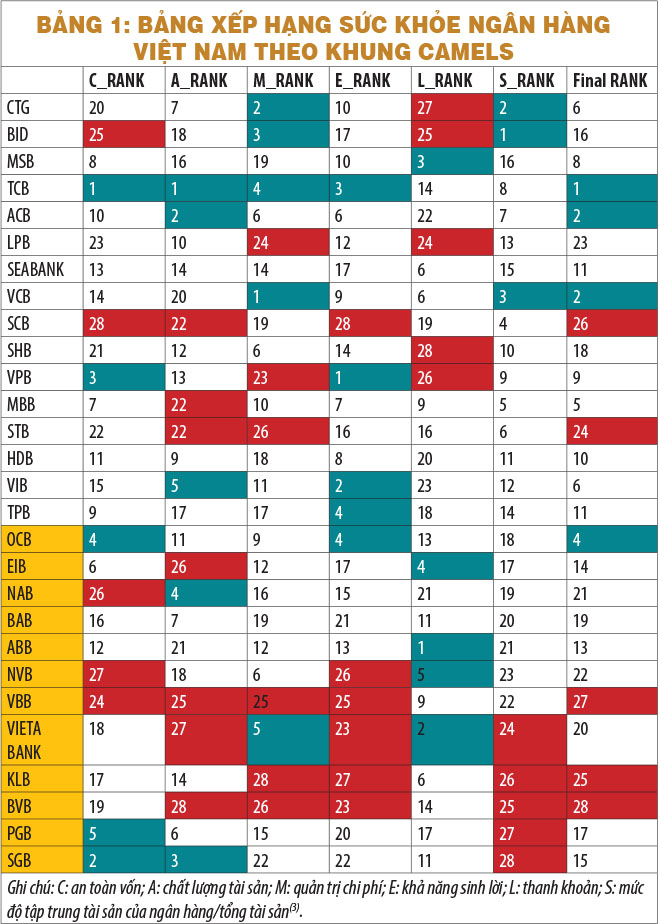

Mức chênh lệch lãi suất tiền gửi này cho thấy người gửi tiền có sự phân biệt đối với các ngân hàng trong nhóm SIB và thực thi kỷ luật thị trường đối với các ngân hàng có rủi ro cao hơn. Thật vậy, sự kiện rút tiền gửi tăng tại ngân hàng SCB trong tháng 10 này cũng đã cho thấy việc thực thi kỷ luật thị trường đối với các ngân hàng ở Việt Nam. Kết quả xếp hạng sức khỏe tài chính của các ngân hàng theo khung CAMELS (bảng 1) cũng đã minh chứng thêm cho điều này.

Đối với các ngân hàng ngoài nhóm SIB, hình 2 cho thấy tương quan cùng chiều giữa tỷ lệ chi phí lãi trên tiền gửi với mức độ quan trọng trong hệ thống của ngân hàng này. Kết quả này phù hợp với giả thuyết kỷ luật thị trường, nghĩa là, các ngân hàng có quy mô nhỏ hơn được xem là có rủi ro cao hơn nên người gửi tiền sẽ yêu cầu mức lãi suất cao hơn để bù đắp cho rủi ro.

Hình 3 thể hiện tương quan giữa tỷ lệ đòn bẩy của các ngân hàng (tổng tài sản trên vốn chủ sở hữu của ngân hàng) với tầm quan trọng mang tính hệ thống của các ngân hàng trong nhóm SIB. Dữ liệu cho thấy ở Việt Nam, tỷ lệ đòn bẩy của SIB có mối tương quan dương với thước đo mức độ quan trọng trong hệ thống của ngân hàng.

Các phân tích sơ bộ ở trên cho thấy, kỷ luật thị trường thông qua chi phí liên quan đến việc huy động tiền gửi đã hình thành trong ngành ngân hàng. Tuy nhiên, đối với yếu tố tỷ lệ đòn bẩy lại cho kết quả ngược lại.

Điều này có thể được lý giải theo quan điểm việc duy trì mức an toàn vốn cao hơn để tăng cường sức khỏe tài chính của các ngân hàng sẽ dẫn đến sự suy yếu của kỷ luật thị trường.

Về nguyên tắc, thị trường sẽ sửa chữa những khiếm khuyết trong các quy định của cơ quan quản lý và ngăn ngừa các ngân hàng chấp nhận rủi ro quá mức trong hoạt động.

Tuy nhiên, khi tầm quan trọng trong hệ thống của một ngân hàng càng lớn thì khả năng ngân hàng đó sẽ được giải cứu bởi ngân hàng trung ương hoặc chính phủ để ngăn chặn những hậu quả tiêu cực trong hệ thống càng cao.

Do nhận được sự bảo đảm ngầm như vậy, thị trường có thể sẽ không thực thi đầy đủ việc giám sát các ngân hàng lớn trong việc duy trì an toàn vốn. Đây cũng là hàm ý quan trọng cho Ngân hàng Nhà nước trong việc xây dựng các chính sách liên quan đến an toàn vốn cho hệ thống ngân hàng nói chung và cho SIB nói riêng trong tương lai.

Các phân tích sơ bộ ở trên cho thấy, kỷ luật thị trường thông qua chi phí liên quan đến việc huy động tiền gửi đã hình thành trong ngành ngân hàng. Tuy nhiên, đối với yếu tố tỷ lệ đòn bẩy lại cho kết quả ngược lại.

Theo đó, nếu không có đủ kỷ luật thị trường, các yêu cầu liên quan đến vốn của các SIB có thể sẽ tạo ra tâm lý ỷ lại và hình thành động lực cho các ngân hàng trong việc tránh các quy định này.

Điều này hàm ý rằng, sự thất bại của thị trường trong việc “trừng phạt” các SIB có thể giảm hiệu quả của các quy định hiện tại liên quan đến yêu cầu về vốn của ngân hàng. Do đó, việc tích hợp kỷ luật thị trường với các quy định quản lý hoạt động ngân hàng là điều cần thiết tại Việt Nam, nhất là từ khi Ngân hàng Nhà nước đưa ra danh sách các SIB từ năm 2021.

(*) Trường Đại học Kinh tế – Luật, ĐHQG TPHCM

(1) Quyết định 397/QĐ-NHNN, phê duyệt 17 ngân hàng có tầm quan trọng hệ thống năm 2021 của Thống đốc NHNN Việt Nam.

(2) Tầm quan trọng trong hệ thống của một ngân hàng được xác định bằng tỷ lệ tài sản của ngân hàng trên tổng tài sản của hệ thống ngân hàng.

(3) Xem thêm http://data.ibt.org.vn/

Bài học về NH 0 đồng vẫn còn đó nhưng có vẻ cơ quan quản lý quên quá nhanh hay do lợi ích nhóm quá lớn nên rất khó quản lý. Hàng ngày ai giải ngân bao nhiêu tại NH nào, NHNN đều biết nhưng có vẻ chả ai có thể chặn những món giải ngân đó và hậu quả thì đã rõ. Rất mong qua sự việc NH SCB cơ quan quản lý và cao hơn hãy thức tỉnh về an toàn hệ thống tài chính, tiền tệ và quan trọng hơn đó là hình ảnh quốc gia trong mắt các nhà đầu tư trong và ngoài nước.