Mớ bòng bong đầu tư tài chính

|

| Minh hoạ: Khều |

(TBKTSG) – Một trong những nguyên nhân chính gây thua lỗ cho nhiều công ty, có công ty đang bị đưa vào diện kiểm soát, là do đầu tư tài chính.

Mức độ đầu tư tài chính

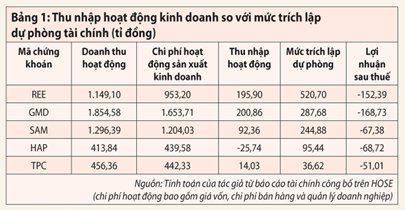

Năm 2008, ở nhiều công ty sản xuất, kinh doanh, hoạt động trong ngành nghề chính vẫn có doanh thu lớn, lợi nhuận tốt nhưng do phải trích lập dự phòng các khoản đầu tư tài chính nên kết quả sau cùng vẫn là thua lỗ (bảng 1).

Có thể nói mức độ đầu tư tài chính quá lớn đã làm cho giá trị danh mục đầu tư của nhiều doanh nghiệp sụt giảm một cách trầm trọng. Bảng 2 minh chứng cho trường hợp này. Lượng vốn chủ sở hữu đầu tư vào ngành hoạt động sản xuất kinh doanh chính thì rất thấp. Theo tiêu chuẩn phân ngành của S&P có thể xếp các cổ phiếu này vào ngành tài chính hơn là các ngành mà hiện nó đang hoạt động.

Những rủi ro của đầu tư tài chính đã được cảnh báo từ lâu thế nhưng tại sao các doanh nghiệp này vẫn tiếp tục tham gia đầu tư? Thử nhìn vào hoạt động đầu tư chi phối của các cổ đông lớn trong công ty để có được câu trả lời cho vấn đề này.

|

|

{kind=link}

|

Đầu tư tài chính chằng chịt

Để lý giải cho mức độ đầu tư tài chính lớn như trên, chúng ta thử phân tích việc đầu tư này qua hai công ty Kinh Đô và Tribeco.

Cách đây hơn năm năm, chúng ta đã thấy sự bành trướng của Kinh Đô khi cho ra đời nhiều “công ty con”, thậm chí cả cháu và chắt. Những người chủ sở hữu đích thực của Công ty TNHH Xây dựng và Chế biến thực phẩm Kinh Đô (gọi tắt là Kinh Đô) và Công ty TNHH Đầu tư Kinh Đô là một.

Chính hai công ty này thành lập ra Công ty cổ phần Kinh Đô (KDC) (Kinh Đô góp 15,38% và cổ đông cũng là người sở hữu Kinh Đô góp trên 22,7%) và Công ty cổ phần Chế biến thực phẩm Kinh Đô miền Bắc (NKD) (Công ty TNHH Đầu tư Kinh Đô góp 26,18% do một cổ đông của Kinh Đô làm đại diện phần vốn góp). Với số vốn góp chiếm tỷ lệ áp đảo ở hai công ty trên, Kinh Đô đương nhiên kiểm soát hoạt động của hai công ty này.

Không dừng lại, Kinh Đô tác động KDC để cho ra đời Công ty cổ phần Kinh Đô Bình Dương (góp 80%) và nắm 28,33% vốn góp trong Kido.

Sau khi gián tiếp kiểm soát hơn 21% vốn trong Tribeco (TRI) của những cổ đông Kinh Đô thì TRI tiếp tục thực hiện mô hình nhân bản của Kinh Đô, thành lập Tribeco miền Bắc và Tribeco Bình Dương.

Điều đáng nói, hai công ty con này lại tiếp tục chứng kiến phần góp vốn của KDC (theo báo cáo đã kiểm toán năm 2007, KDC đầu tư 10,5 tỉ đồng vào Tribeco Bình Dương) và NKD góp 15% vào Tribeco miền Bắc. Như vậy, khi một công ty con thành lập sẽ có sự tham gia đầu tư góp vốn của các công ty khác trong hệ thống.

Điều đáng nói hơn, khi đọc thuyết minh báo cáo tài chính quí 4-2008 của TRI có dòng thông tin đầu tư tài chính dài hạn. Theo đó TRI tham gia mua cổ phiếu của NKD và Kido. Như vậy, việc tham gia trở thành cổ đông lớn của Kinh Đô trong KDC, NKD, TRI… đẩy các công ty này chi ra những khoản tiền lớn đầu tư vào các công ty khác thậm chí ngay chính các công ty trong “tập đoàn” của mình. Và các khoản thiệt hại từ những khoản đầu tư này sẽ đè lên vai các cổ đông còn lại bởi lẽ họ cũng chỉ đại diện một phần vốn trong công ty.

Ví dụ Tribeco

TRI là một cổ phiếu bị đưa vào diện kiểm soát do thua lỗ. Nguyên nhân cũng chính là do trích lập dự phòng đầu tư tài chính lên đến 13 tỉ đồng trong tổng số đầu tư cần trích lập là 20 tỉ đồng (trong đó có 17 tỉ đồng đầu tư vào Kinh Đô). Trong khi đó, cuối năm 2007, TRI có một hợp đồng vay 19 tỉ đồng từ KDC. Trong quan hệ chi phối lẫn nhau, Kinh Đô đã dễ dàng cho TRI vay vốn và cũng đẩy TRI vào thế phải mua vào cổ phiếu của chính mình. TRI không chỉ chịu thiệt hại nặng trong thương vụ đầu tư này mà còn phải gánh chịu chi phí lãi vay và nghĩa vụ trả nợ từ hợp đồng vay.

Như vậy, thay vì KDC dùng vốn của mình để mua vào cổ phiếu quỹ thì công ty lại cho Công ty TRI mà mình chi phối vay vốn để thay KDC mua vào cổ phiếu. Điều đáng nói, khi công ty mua cổ phiếu quỹ, giá cổ phiếu của công ty sau đó tiếp tục giảm giá thì không ảnh hưởng đến kết quả kinh doanh. Nhưng nếu dùng quyền chi phối để bắt một công ty khác mua vào cổ phiếu của công ty mình thì khoản đầu tư này sẽ tác động đến kết quả kinh doanh của công ty mua vào.

Thiệt hại từ việc mua vào cổ phiếu quỹ lẽ ra do các cổ đông KDC gánh chịu thì nay các cổ đông của TRI gánh chịu. Tất cả điều này cho thấy, các cổ đông còn lại của TRI đành phải đoạn tuyệt với việc nắm giữ cổ phiếu TRI. Việc bán ra liên tục cổ phiếu TRI của hai cổ đông lớn là CGML và CGMFP thời gian qua là một minh chứng. Điều này đã làm cho giá cổ phiếu TRI giảm sâu, nhưng cũng là một cơ hội cho việc mua vào cổ phiếu TRI để tăng tỷ lệ chi phối cao hơn.

Điều này nói lên một thực trạng của các doanh nghiệp niêm yết. Đó là ít chú tâm đưa vốn vào sản xuất mà huy động vốn để tham gia góp vốn thành lập công ty khác và rồi lấy vốn của công ty đó để tiếp tục thành lập, góp vốn và thậm chí đầu tư vào cổ phiếu công ty khác. Về mặt luật pháp thì không ai ngăn cấm điều này nhưng đáng nói là sự thiếu giám sát của các cổ đông trong hoạt động tài chính. Sự bất lực của ban kiểm soát cùng với tính minh bạch thông tin thấp đã vô hình trung gia tăng quyền lực cho một số ít cổ đông.

LÊ ĐẠT CHÍ (*)

(*) Khoa Tài chính doanh nghiệp, Đại học Kinh tế TPHCM