{kind=link}

(KTSG) – Thị trường trái phiếu doanh nghiệp ở Việt Nam đã đạt mức tăng trưởng cao nhất trong lịch sử năm 2021. Những cảnh báo về rủi ro bong bóng trên thị trường này đang được nhiều chuyên gia nhắc đến, đặc biệt là khi vấn đề định giá cho mức lãi suất trái phiếu vẫn đang còn nhiều bất cập.

Các yếu tố tiền đề của một thị trường trái phiếu

Thị trường vốn được cấu trúc là nơi cung cấp các nguồn vốn trung và dài hạn cho doanh nghiệp để phục vụ cho nhu cầu mở rộng và phát triển kinh doanh. Tùy thuộc vào điều kiện mà một doanh nghiệp có thể tiếp cận nguồn vốn vay ngân hàng, nguồn vốn vay trái phiếu hay nguồn vốn phát hành cổ phiếu. Đối với các quốc gia có thị trường vốn còn ở mức độ đang phát triển như Việt Nam, nguồn vốn từ hệ thống ngân hàng thương mại luôn giữ vai trò chủ đạo trong việc hỗ trợ nguồn vốn trung, dài hạn của doanh nghiệp.

Để một thị trường trái phiếu phát triển thì một trong những điều kiện tiên quyết quan trọng là sự phát triển của các tổ chức xếp hạng tín nhiệm độc lập. Các tổ chức xếp hạng tín nhiệm độc lập giữ vai trò quan trọng trong việc đánh giá mức độ tín nhiệm của các đơn vị phát hành trái phiếu. Mức xếp hạng tín nhiệm sẽ thể hiện mức rủi ro của đơn vị phát hành, từ đó ảnh hưởng lớn đến mức lãi suất mà các nhà đầu tư có thể kỳ vọng với đợt phát hành.

Số lượng doanh nghiệp Việt Nam có thể tiếp cận được các tổ chức xếp hạng tín nhiệm toàn cầu như S&P, Moody’s và Fitch là rất hạn chế. Việc phần lớn các doanh nghiệp phát hành trái phiếu trong nước đều không được xếp hạng từ các tổ chức uy tín khiến cho quyết định đầu tư của các nhà đầu tư sẽ gặp rất nhiều khó khăn.

Mặc dù quy mô thị trường trái phiếu đã tăng trưởng mạnh mẽ trong thời gian qua, nhưng trái phiếu phát hành vẫn chỉ thông qua các kênh phát hành riêng lẻ là chính. Phần lớn các hoạt động phát hành trái phiếu của các doanh nghiệp đang được hỗ trợ rất nhiều thông qua các kênh phân phối của các công ty chứng khoán với các môi giới.

Khó khăn trong việc xác định lãi suất giao dịch

Sự phát triển quá nóng của thị trường trái phiếu doanh nghiệp trong giai đoạn 2018-2021 đã khiến mặt bằng lãi suất trái phiếu của các doanh nghiệp cung cấp trong các đợt phát hành tăng mạnh. Một câu hỏi đặt ra lúc này, đó là liệu đâu là một cơ chế phù hợp để các doanh nghiệp xác định lãi suất huy động cùng mức lãi suất nào để các trái phiếu giao dịch trên thị trường thứ cấp giữa các nhà đầu tư. Đây là một câu hỏi rất lớn đối với không chỉ nhà đầu tư mà còn đối với giới nghiên cứu về thị trường trái phiếu.

Ở các thị trường trái phiếu phát triển, mức lãi suất huy động vốn của doanh nghiệp sẽ phụ thuộc vào năng lực tài chính của doanh nghiệp. Doanh nghiệp nào có năng lực tài chính càng tốt thì sẽ được các tổ chức xếp hạng tín nhiệm độc lập cho một thứ hạng cao hơn. Các nhà đầu tư sẽ nhìn vào mức xếp hạng tín nhiệm để đưa ra mức giá họ sẽ quyết định đặt mua.

Tuy nhiên, tại Việt Nam, các vấn đề về hạ tầng phát triển cho thị trường trái phiếu vẫn chưa sẵn sàng khiến cho việc xác định mức lãi suất thị trường vẫn đang gặp rất nhiều khó khăn: sự thiếu vắng các tổ chức xếp hạng tín nhiệm độc lập, đường cong lãi suất không hoàn chỉnh do Chính phủ chủ yếu phát hành trái phiếu kỳ hạn dài và cuối cùng là các đơn vị cung cấp nguồn vốn trên thị trường chứng khoán rất hạn chế khi chỉ tập trung vào các ngân hàng thương mại.

Vậy lãi suất ngoài thị trường đang được xác định như thế nào?

Một điều rất thú vị từ kết quả thống kê các đợt phát hành trái phiếu gần đây của Công ty Finrating cho thấy, không có sự khác biệt đáng kể trong mức lãi suất giữa các công ty có mức hạng tín nhiệm từ tổ chức này. Điều đó cho thấy mức lãi suất của các đợt phát hành đang bị ảnh hưởng rất ít bởi mức năng lực tài chính của doanh nghiệp phát hành.

Trên thị trường sơ cấp, khi thiếu vắng một cơ chế thị trường để xác định lãi suất thì mức lãi suất các doanh nghiệp đưa ra sẽ dựa trên mức độ khan hiếm dòng vốn của các doanh nghiệp phát hành. Doanh nghiệp nào có tính cấp thiết của nguồn vốn càng lớn thì mức lãi suất sẵn sàng vay sẽ càng cao. Điều này có thể dẫn đến những rủi ro cho thị trường và nhà đầu tư.

Trên thị trường sơ cấp, khi thiếu vắng một cơ chế thị trường để xác định lãi suất thì mức lãi suất các doanh nghiệp đưa ra sẽ dựa trên mức độ khan hiếm dòng vốn của các doanh nghiệp phát hành. Doanh nghiệp nào có tính cấp thiết của nguồn vốn càng lớn thì mức lãi suất sẵn sàng vay sẽ càng cao. Điều này có thể dẫn đến những rủi ro cho thị trường và nhà đầu tư khi những đơn vị phát hành có mức năng lực tài chính kém sẽ sẵn sàng huy động với mức lãi suất cao để có thể huy động được vốn từ các nhà đầu tư.

Hiện tượng trên không những diễn ra ở thị trường các doanh nghiệp phát hành phi tài chính mà còn diễn ra ở khu vực tài chính, khi mức xếp hạng tín nhiệm thậm chí từ các tổ chức quốc tế cũng không ảnh hưởng đáng kể đến nhà đầu tư về mức rủi ro của đợt phát hành. Mức lãi suất của các doanh nghiệp lúc này sẽ không phụ thuộc vào mức xếp hạng tín nhiệm của doanh nghiệp như ở các thị trường phát triển.

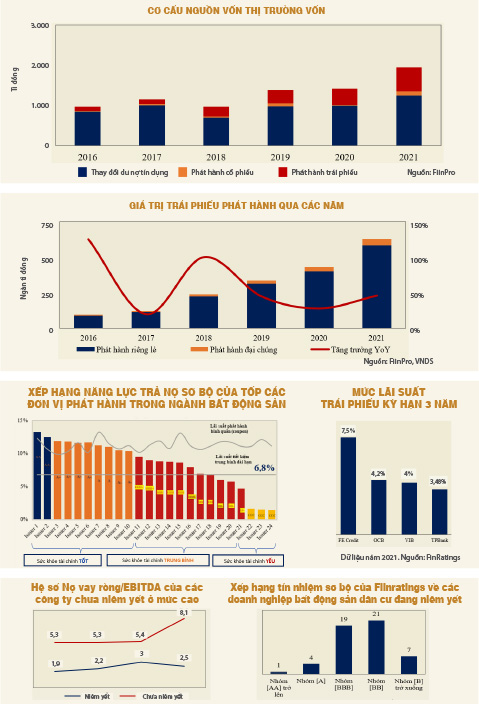

Thực tế đã xảy ra trường hợp các doanh nghiệp có cùng mức xếp hạng tín nhiệm nhưng lại có mức lãi suất khác nhau. Năm 2021, Công ty cổ phần FE Credit được các tổ chức xếp hạng tín nhiệm quốc tế như Moody’s xếp hạng là B1, tức là mức xếp hạng bằng với các ngân hàng thương mại cổ phần Việt Nam như OCB, VIB, TPBank… Tuy nhiên, mức lãi suất huy động các chứng chỉ tiền gửi và trái phiếu doanh nghiệp của FE Credit là cao hơn hẳn so với các ngân hàng thương mại ở trên.

So với các định chế tài chính khác, việc huy động vốn của ngân hàng dễ dàng hơn rất nhiều. Việc các ngân hàng phải huy động vốn trái phiếu kỳ hạn dài chỉ là để giải quyết vấn đề tăng vốn tự có cấp 2 để đáp ứng tiêu chuẩn an toàn vốn Basel 2 từ Ngân hàng Nhà nước. Trong khi đó, đối với FE Credit thì việc huy động vốn đóng vai trò quan trọng trong việc duy trì hoạt động.

Trong mô hình kinh doanh của các công ty tài chính, họ không được phép huy động vốn từ đại chúng mà chỉ có thể phát hành các giấy tờ có giá từ các doanh nghiệp và tổ chức tài chính. Chính mức độ bức thiết về nguồn vốn mới là yếu tố quan trọng nhất quyết định mức lãi suất mà các doanh nghiệp sẵn sàng chấp nhận huy động. Trong khi đó, trên thị trường thứ cấp thì các giao dịch trái phiếu doanh nghiệp hầu như không xảy ra do yếu tố bất cân xứng thông tin rất lớn về tình hình của doanh nghiệp.

Những trở ngại nói trên khiến cho việc xác định mức lãi suất phù hợp dành cho mỗi đợt phát hành, tương ứng với những sự thay đổi trong năng lực tài chính của doanh nghiệp, là điều không thể thực hiện. Khi đó sẽ rất khó để cho các nhà đầu tư cá nhân có thể đánh giá liệu mức lãi suất đang chào mời liệu có hợp lý hay không, đặc biệt là trong giai đoạn dịch bệnh hiện nay, khi rất nhiều doanh nghiệp làm ăn thua lỗ vẫn phát hành trái phiếu. Sẽ có những doanh nghiệp sẵn sàng chấp nhận mức lãi suất rất cao để có thể duy trì nguồn vốn hoạt động. Khi đó, việc đầu tư vào kênh trái phiếu doanh nghiệp này sẽ tiềm ẩn rủi ro rất lớn.

Nhà đầu tư cần thận trọng với các đợt phát hành với lãi suất quá cao

Thống kê cho thấy, lũy kế chín tháng đầu năm 2021 có đến 80% giá trị trái phiếu được phát hành đến từ doanh nghiệp bất động sản chưa niêm yết. Phần lớn các doanh nghiệp này có sức khỏe tài chính ở mức đáng báo động cho nhà đầu tư. Theo các đánh giá sơ bộ về hệ số nợ của nhóm doanh nghiệp chưa niêm yết cho thấy hệ số Nợ vay ròng/Vốn chủ sở hữu ở mức 8,1 lần, trong khi con số này chỉ là 2,5 lần đối với các doanh nghiệp niêm yết. Mức tỷ lệ vay nợ lớn sẽ khiến khả năng hoàn trả cho nhà đầu tư trái phiếu gặp vấn đề lớn khi tình hình kinh doanh của các doanh nghiệp này không thuận lợi.

(*) CFA