{kind=link}

(KTSG) – Gói tín dụng 120.000 tỉ đồng cho phát triển nhà ở xã hội có lẽ là thông tin đáng chú ý nhất trong Hội nghị “Tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững” ngày 17-2-2023 do Thủ tướng Chính phủ chủ trì. Đây là một thông tin tích cực.

Tuy nhiên, nhìn vào cấu trúc của chi phí nhà ở và thực tế ở Việt Nam, chúng ta có thể thấy một bức tranh rất khác và khu vực phát triển nhà chính thức rất khó cạnh tranh với việc phát triển nhà phi chính thức hay tự phát.

- Bộ Xây dựng kiến nghị gói tín dụng 110.000 tỉ đồng cho các dự án nhà ở xã hội

- Cần giải pháp đồng bộ phát triển nhà ở xã hội

Nếu chỉ xét riêng mục tiêu có nhà ở hợp túi tiền thì thị trường ở Việt Nam đã vận hành rất hiệu quả. Hầu hết các hộ gia đình đều có nhà ở với chất lượng chấp nhận được so với mặt bằng chung của các nước có cùng trình độ phát triển. Tuy nhiên, hình thái phát triển nhà ở hiện nay đang tạo ra nhiều hệ lụy và rất khó có được cuộc sống chất lượng cao ở các đô thị. Những số liệu ở TPHCM cho thấy rất rõ điều này.

Vai trò khiêm tốn của nhà ở xã hội

Thực tế của TPHCM và cũng đúng với các đô thị khác trên cả nước là mức giá của nhà ở xã hội hiện tại vẫn đang khá cao và nguồn cung rất ít. Theo thống kê trên trang web của Sở Xây dựng TPHCM truy cập ngày 19-2-2023, toàn thành phố có 46 dự án nhà ở xã hội, với gần 35.000 căn hộ được phê duyệt (chưa bằng 1,8% số lượng nhà ở toàn thành phố hiện nay).

Năm 2022, thành phố có kế hoạch triển khai xây dựng 10 dự án với 6.751 căn hộ, nhưng chỉ hoàn thành được một dự án với 260 căn. Mức giá nhà ở xã hội hiện nay của TPHCM từ 14-20 triệu đồng/mét vuông. Thu nhập bình quân của nhóm 20% thu nhập thấp nhất ở TPHCM vào năm 2021 là 2,816 triệu đồng/tháng.

Với 30% thu nhập (mức tối đa dành cho nhà ở để đảm bảo hợp túi tiền) của 30 năm chiết khấu về giá trị hiện tại thì số tiền bình quân một người có được vào khoảng 120 triệu đồng cho nhà ở.

Với hình thái phát triển nhà ở hiện tại, việc phát triển nhà ở chính thức với mức chi phí phải chăng, nhất là nhà ở xã hội sẽ gặp rất nhiều thách thức.

Nếu được mua với giá 14 triệu đồng/mét vuông và 120 triệu đồng nêu trên, diện tích nhà một người có thể sở hữu sẽ là 8,6 mét vuông. Con số này cao hơn một chút so với diện tích nhà tối thiểu 8 mét vuông/người theo quy định của Luật Cư trú năm 2020.

Như vậy, ngay cả với giá thấp nhất của nhà ở xã hội đang được bán, rất nhiều hộ gia đình ở TPHCM hiện nay, khả năng chi trả thấp hơn nhiều để có diện tích nhà ở tối thiểu được công nhận có chỗ ở hợp pháp theo quy định của Luật Cư trú mà TPHCM đang áp dụng.

Theo Điều tra dân số và nhà ở năm 2019, 17,3% hộ gia đình ở TPHCM có diện tích nhà ở dưới 8 mét vuông/người và 40% từ 14 mét vuông/người trở xuống. Nếu thành phố quy định mức tối thiểu lên 15 mét vuông/người thì hơn 40% hộ gia đình không đủ điều kiện có chỗ ở hợp pháp.

Vai trò của thị trường

Theo số liệu điều tra dân số và nhà ở từ năm 1999-2019, toàn TPHCM có khoảng 1,2 triệu ngôi nhà và căn hộ được xây mới. Bình quân mỗi năm có khoảng 60.000 căn nhà. Đến năm 2019, chỉ có 210.000 hay 8,2% số hộ gia đình sống ở các căn hộ chung cư. Trong giai đoạn 2014-2019, có thêm 103.000 hộ gia đình sống ở các căn hộ chung cư.

Như vậy, bình quân mỗi năm là 20.000 hộ. Điều này có nghĩa là, phát triển nhà ở của TPHCM trong thời gian qua chủ yếu là nhà riêng lẻ do người dân tự xây, khu vực (phát triển nhà) chính thức có vai trò khá khiêm tốn.

Do hầu hết hộ gia đình đều đang ở và sở hữu nhà riêng lẻ gắn với đất, nên giá thị trường hiện nay ở TPHCM khó mà dưới 50 triệu/mét vuông. Khảo sát sơ bộ trên các trang rao vặt vào tháng 2-2023, giá nhà ở quận Gò Vấp thường là trên 100 triệu/mét vuông và ở huyện Hóc Môn là trên 50 triệu/mét vuông.

Nói cách khác, giá trị nhà của rất nhiều hộ gia đình ở TPHCM nói riêng, các đô thị Việt Nam nói chung cao hơn nhất nhiều so với thu nhập hiện tại của họ. Điều dường như không tưởng này đã xảy ra là do hình thái phát triển nhà ở rất đặc thù ở Việt Nam. Bởi vì, hầu hết các hộ gia đình đã ở trong căn nhà có giá trị nhiều tỉ đồng của mình từ rất lâu, nhất là những hộ có thu nhập thấp.

Giá loại đất nông nghiệp (nhưng có thể xây nhà không chính thức) ở ngoại vi TPHCM (ngoài bán kính 7-10 ki lô mét tính từ trung tâm cách đây hai thập kỷ và 15-20 ki lô mét cách đây một thập kỷ) là nằm trong khả năng chi trả của nhiều gia đình.

Tổng chi phí xây dựng (bao gồm cả đất mua theo dạng chuyển nhượng không chính thức) nằm trong khả năng 30% thu nhập của 30 năm (được chiết khấu về giá trị hiện tại).

Ước tính của Lê Nguyệt Trân (2011) vào năm 2011, chi phí xây dựng nhà ở chính thức ở những khu vực ngoại thành cách trung tâm (quận 1) khoảng 15-20 ki lô mét là 9,7 triệu đồng/mét vuông; trong khi chi phí xây dựng nhà ở phi chính thức chỉ vào khoảng 4,7 triệu đồng/mét vuông. Giá nhà ở cho nhóm có thu nhập thấp ở TPHCM vào năm 2010 là trên 10 triệu đồng/mét vuông, còn ở Hà Nội và Đà Nẵng là từ 8-9 triệu đồng/mét vuông.

Sở dĩ chi phí thấp là do nhà ở phi chính thức không phải trả tiền cho việc xây dựng các hạ tầng dùng chung và chất lượng xây dựng chỉ ở mức tối thiểu. Kết quả, Việt Nam có một cấu trúc đô thị với nhà phố ken đặc trong các con hẻm nhỏ mà đất dành cho giao thông rất ít và gần như không có đất dành cho cây xanh.

Cách thức tiết giảm chi phí nhà ở

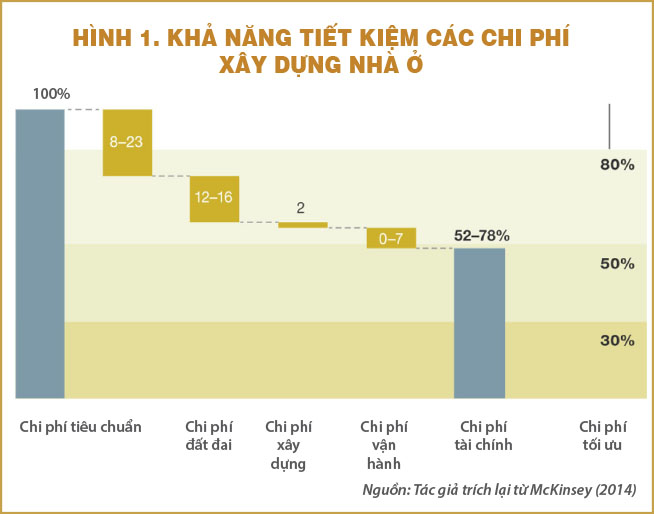

Một phân tích của McKinsey vào năm 2014 về khả năng tiết giảm các chi phí xây dựng nhà ở hợp túi tiền được thể hiện trong hình 1.

Mức giá ở điều kiện bình thường là 100%, nếu có các chính sách và tiếp cận hợp lý thì có thể tiết kiệm được 22-48% tổng chi phí để tạo ra nhà ở hợp túi tiền cho người dân. Trong đó, chi phí đất đai từ 8-23%, chi phí xây dựng từ 12-16%, chi phí vận hành và bảo dưỡng khoảng 2%, chi phí tài chính (vốn vay) từ 0-7%.

Những con số trên cho thấy đất đai và chi phí xây dựng mới là hai cấu phần lớn nhất tác động đến chi phí nhà ở. Đây nên là trọng tâm của chính sách. Chi phí tài chính chiếm một phần vừa phải. Tuy nhiên, biến động kinh tế vĩ mô gắn với tiền tệ tạo ra gánh nặng và rủi ro rất lớn cho người vay dài hạn để mua nhà. Ví dụ, với lãi suất cho vay biến động quá nhanh và cao như trong thời gian qua đã làm người vay mua nhà trở nên hết sức khó khăn.

Hơn thế, trên thực tế, việc xây dựng nhà ở xã hội ở Việt Nam thường kéo dài với rất nhiều thủ tục nhiêu khê. Điều này làm cho chi phí của cả nhà xã hội gia tăng rất lớn và làm giảm rất nhiều ý nghĩa của nhà ở xã hội.

Thêm vào đó, tâm lý và thị hiếu của người dân cũng là một cản trở rất lớn. Một khảo sát của Phạm Minh Thiên Phước (2014) cho một mẫu với 133 nhân khẩu vào năm 2014 cho ra kết quả chỉ 17% chọn mua nhà ở xã hội (giả định đưa ra là cùng với mức giá và diện tích họ đang ở kèm theo cơ sở pháp lý rõ ràng), 83% còn lại vẫn muốn ở loại hình tự phát bởi một số lý do chính được đưa ra như: nhà chung cư không thể xây dựng thêm khi con cái họ lớn và lập gia đình, phải đóng nhiều loại chi phí hàng tháng như phí gửi xe, gò bó…

Kết luận và khuyến nghị chính sách

Với hình thái phát triển nhà ở hiện tại, việc phát triển nhà ở chính thức với mức chi phí phải chăng, nhất là nhà ở xã hội sẽ gặp rất nhiều thách thức. Trên thực tế, người dân cũng không mặn mà với nhà ở xã hội. Để đảm bảo hiệu quả và công bằng, Nhà nước cần có các chính sách tập trung vào bốn vấn đề.

Thứ nhất, tìm cách giảm giá thành xây dựng nhà ở xã hội, trong đó chi phí đất đai và chi phí xây dựng là hai cấu phần lớn nhất. Thứ hai, có những chính sách khuyến khích người dân sống trong các chung cư cao tầng. Thứ ba, yêu cầu chủ sở hữu nhà ở riêng lẻ trả đúng các chi phí gây ra cho toàn xã hội. Thứ tư, định hình phát triển đô thị theo định hướng giao thông công cộng với hai cấu phần quan trọng là nhà ở cao tầng và các tuyến giao thông công cộng công suất lớn.