{kind=link}

(KTSG Online) – Đã nửa năm trôi qua kể từ khi xảy ra sự cố Tân Hoàng Minh, những người rót tiền vào trái phiếu của doanh nghiệp này vẫn ròng rã gửi đơn kêu cứu khắp nơi, dù Bộ Tài chính và Bộ Công an đã có thông tin trả lời. Sau khi Nghị định 65/2022/NĐ-CP của Chính phủ được ban hành, những trường hợp như Tân Hoàng Minh có thể được giảm thiểu, nhưng nguy cơ vẫn khá lớn.

- Vì sao nhiều doanh nghiệp đẩy mạnh mua lại trái phiếu trước hạn?

- Hỗ trợ kênh trái phiếu doanh nghiệp phát triển minh bạch, bền vững

Thiếu thông tin về tổ chức phát hành, tài sản bảo đảm, tính chất bảo lãnh và sản phẩm trái phiếu bản thân đầu tư khiến không ít nhà đầu tư cá nhân không thể rút tiền gốc mua trái phiếu khi doanh nghiệp gặp khó khăn về tài chính hoặc vướng phải vấn đề pháp lý.

Truyền thông đã chuyển tải khá nhiều phân tích từ giới chuyên gia, theo đó vỡ nợ trái phiếu có thể xảy ra ở tất cả các thị trường và nhà đầu tư cá nhân phải học cách chấp nhận rủi ro khi lựa chọn kênh đầu tư này. Vào năm ngoái, một số ngân hàng đã phải trích lập dự phòng vì nợ xấu trái phiếu.

Trên thực tế, nguy cơ vỡ nợ trái phiếu đồng loạt ở nước ta không xảy ra và áp lực đáo hạn trái phiếu của doanh nghiệp cũng đang giảm dần. Thế nhưng niềm tin của nhà đầu tư về kênh đầu tư này ngày càng mong manh, sau khi nếm quá nhiều “trái đắng”.

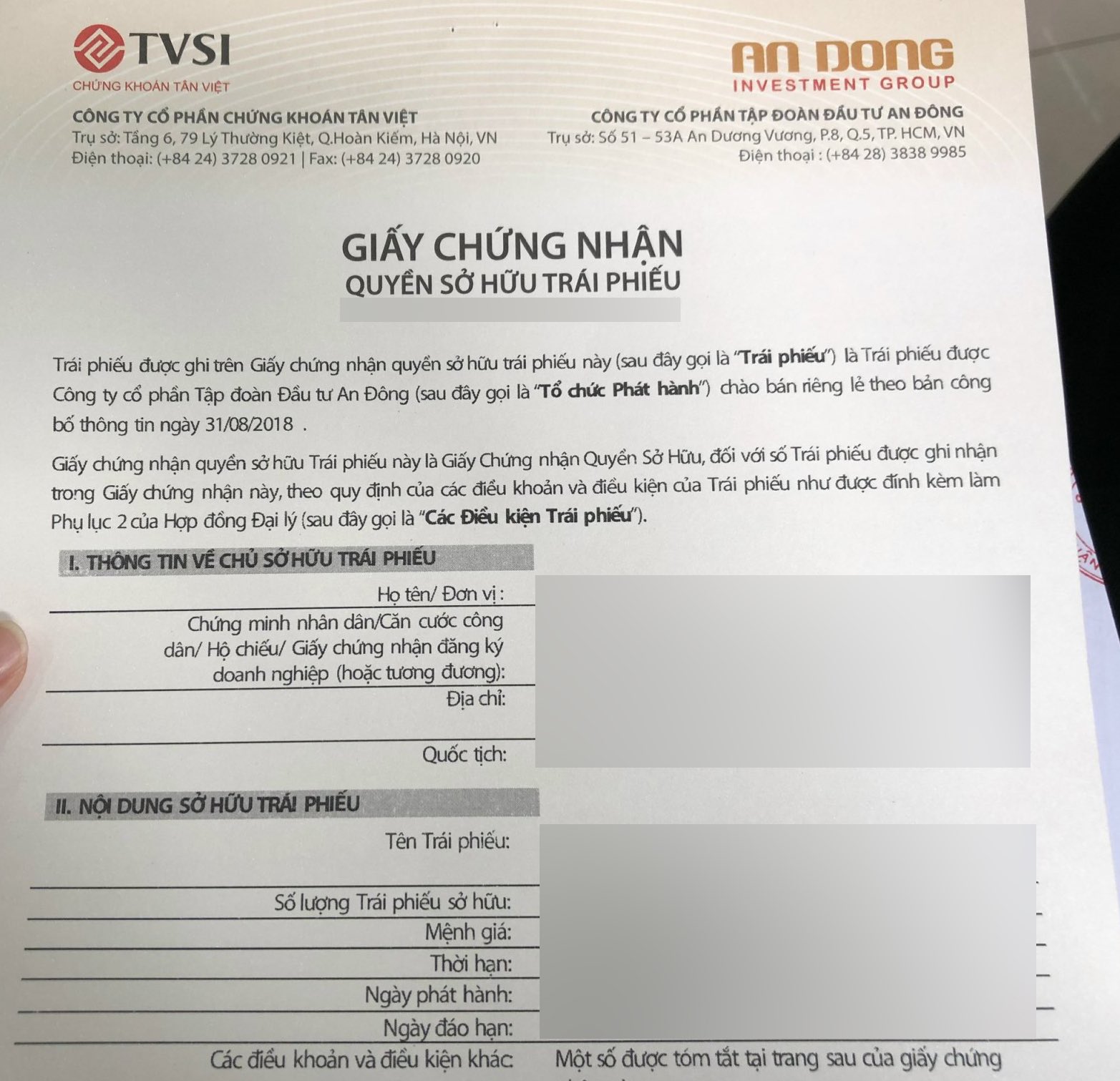

Bất bình đẳng thông tin trên thị trường trái phiếu

Nhiều lần liên lạc với lãnh đạo, nhân viên của Công ty Chứng khoán Tân Việt (TVSI) và tìm tới nơi doanh nghiệp này đặt văn phòng làm việc để đòi quyền lợi, nhưng bà L.H.Q (Ba Đình, Hà Nội), cho biết mới nhận được một phần tiền gốc của trái phiếu có mã HTL-H2023-005 do một doanh nghiệp bất động sản phát hành và được TVSI mua lại với giá 468,313 triệu đồng – theo hợp đồng mua bán trái phiếu số 803-18619 ngày 10-10-2021. Phần còn lại dự kiến sẽ hoàn trả trong năm 2023, theo hẹn của doanh nghiệp.

Trên thực tế, quy định tại điều 4 của hợp đồng mua bán trái phiếu cho thấy bên mua trái phiếu là TVSI phải thực hiện thanh toán toàn bộ số tiền 468,313 triệu đồng (số tiền bên bán thực nhận – PV) cho bên bán là bà L.H.Q vào ngày thực hiện việc chuyển giao sở hữu trái phiếu theo hợp đồng, hoặc ngày thực tế thực hiện việc này theo thỏa thuận giữa hai bên. Ngoài ra, điều 3.7 của hợp đồng nêu rõ hai bên không được từ chối chuyển giao quyền sở hữu hoặc thanh toán tiền mua trái phiếu, trừ trường hợp các bên có thoả thuận bằng văn bản.

Khác với bà L.H.Q, bà N.T.T (Cầu Giấy, Hà Nội), khách hàng lâu năm Ngân hàng thương mại cổ phần Sài Gòn (SCB), cho biết được nhân viên ngân hàng mời chào mua trái phiếu của Tập đoàn đầu tư An Đông, nhưng bà đã từ chối.

Nhân viên ngân hàng tiếp tục mời bà đầu tư vào sản phẩm tiết kiệm với kỳ hạn linh hoạt dưới dạng trái phiếu, lãi suất 8,2-8,8% một năm – cao hơn so với lãi suất gửi tiết kiệm giai đoạn 2020-2021. Thấy nhiều khách hàng mua sản phẩm này nên bà N.T.T quyết định bỏ ra tiền mua.

Tới khi Cơ quan Cảnh sát điều tra Bộ Công an khởi tố vụ án và các bị can liên quan đến vi phạm pháp luật trong việc phát hành trái phiếu, huy động tiền của nhà đầu tư của các công ty, đơn vị liên quan đến Tập đoàn đầu tư An Đông vào đầu tháng 10-2022, bà N.T.T gặp nhiều khó khăn khi tới ngân hàng để rút về số tiền dùng để gửi tiết kiệm dạng trái phiếu, dù nhân viên ngân hàng từng hứa hẹn về tính chất gửi – rút tiền linh hoạt khi mời bà đầu tư sản phẩm này.

Tương tự, tại buổi làm việc giữa SCB và một số khách hàng mua trái phiếu của Công ty An Đông thông qua ngân hàng ngày 7-11, đại diện nhóm khách hàng bày tỏ sự bức xúc khi nhân viên ngân hàng đã mượn uy tín ngân hàng để chào mời họ mua trái phiếu một cách sai lệch và thiếu trung thực. Đáng lưu ý, nhiều khách hàng mua trái phiếu trong bối cảnh chung sau khi vừa tất toán sổ tiết kiệm, được giao dịch viên tư vấn chuyển qua loại sản phẩm mới.

Theo đại diện nhóm khách hàng, nhân viên ngân hàng đã lợi dụng sự thiếu hiểu biết của họ, mời chào chuyển sang sản phẩm “Tiết kiệm linh hoạt rút gốc 31 ngày dưới dạng trái phiếu”. Thậm chí, nhân viên còn tư vấn đây là sản phẩm ưu đãi dành cho khách hàng lâu năm, có rủi ro rất thấp vì doanh nghiệp nằm trong hệ sinh thái với ngân hàng. Nghe lời nhân viên, nhiều khách hàng đã chuyển toàn bộ tiền tiết kiệm qua sản phẩm này.

Sau khi đồng ý, nhiều khách hàng ký vào tờ ủy nhiệm và ra về. Họ không hề được tiếp cận tới bất kỳ tài liệu nào liên quan đến trái phiếu doanh nghiệp, cho tới gần chục ngày sau mới nhận được hợp đồng đầy đủ.

Cũng theo ý kiến của nhóm khách hàng tham gia cuộc họp, ngân hàng đã giữ bản hợp đồng này hơn 10 ngày mới trả nên khách hàng hoàn toàn không có cơ hội đọc kỹ, cũng như hủy hợp đồng trong 3 ngày từ lúc chuyển tiền mua theo quy định. Trên hợp đồng trái phiếu, mã số nhân viên tư vấn cũng thể hiện là một người khác, hoàn toàn không phải là nhân viên ngân hàng đã cung cấp thông tin cho họ.

Phản hồi ý kiến của nhóm khách hàng nêu trên, ông Hoàng Minh Hoàn, Phó tổng giám đốc thường trực SCB, cho biết ngân hàng không chủ trương chỉ đạo cán bộ nhân viên tư vấn sai lệch cho khách hàng.

Tuy nhiên, ông khẳng định ngân hàng không vô can trong vấn đề liên quan đến trái phiếu của khách hàng. Đồng thời cam kết cùng phối hợp với TVSI, tổ chức phát hành, các cơ quan chức năng có liên quan để đồng hành cùng với người dân.

Theo các chuyên gia và cơ quan quản lý, những vấn đề nhà đầu tư cá nhân gặp phải khi đầu tư trái phiếu doanh nghiệp (TPDN) riêng lẻ không mới và từng được cảnh báo nhiều lần.

Trong cuộc trao đổi với KTSG Online, LS Trương Thanh Đức, Giám đốc Công ty Luật ANVI, đặt vấn đề “nhà đầu tư cá nhân thực sự có biết mình đang mua gì hay không?”. Bởi, các điều kiện, điều khoản ràng buộc, và việc quản lý – xử lý tài sản bảo đảm giữa nhà đầu tư tổ chức và nhà đầu tư cá nhân mua TPDN đang có nhiều sự khác biệt.

Đối với nhà đầu tư cá nhân, giấy chứng nhận sở hữu trái phiếu thường khá đơn giản với thông tin như trái phiếu đó của công ty nào, lãi suất bao nhiêu. Còn với nhà đầu tư tổ chức, thông tin liên quan tới trái phiếu sẽ gồm tài sản bảo đảm là tài sản nào, ngân hàng sẽ giám sát tài sản đó ra sao.

“Những thông tin mà nhà đầu tư cá nhân nhận được hạn chế hơn nhiều nếu nhìn trên Giấy chứng nhận mà họ sở hữu. Điều này cho thấy sự bất cân xứng về thông tin giữa một bên là tổ chức đầu tư chuyên nghiệp với nền tảng tài chính tốt, khả năng phân tích bài bản và thông tin đầy đủ, một bên là nhà đầu tư cá nhân với quy mô nguồn vốn, chuyên môn, thông tin rất hạn chế”, ông Đức phân tích.

Chưa kế, theo vị chuyên gia này, nhiều nhà đầu tư thường bị nhân viên ngân hàng truyền đạt một số thông tin không chính xác về trái phiếu.

Thứ nhất, mua trái phiếu cũng như gửi tiết kiệm, mà lãi lại cao hơn.

Thứ hai, có thể rút tiền theo từng tháng, quý hay 6 tháng, thậm chí bất cứ lúc nào một cách dễ dàng, chứ không cần phải chờ đáo hạn mấy năm.

Thứ ba, trái phiếu đã được ngân hàng bảo lãnh bán và bảo đảm việc thanh toán nên tuyệt đối yên tâm.

Tại một sự kiện chuyên đề, TS Vũ Kim Hạnh Dung, trường Đại học Kinh tế – Luật thuộc Đại học Quốc gia TPHCM, cho biết trái phiếu là một sản phẩm mới với thị trường Việt Nam nên nhiều khách hàng chưa được trang bị đủ về kiến thức và quản trị rủi ro. Điều này dẫn tới hành vi mua sản phẩm mà không tìm hiểu kĩ, mà dựa trên sự tin tưởng với ngân hàng và nhân viên tư vấn.

“Điều này dẫn đến khi vụ việc xảy ra phía ngân hàng cho rằng họ không có chủ trương yêu cầu nhân viên bán sản phẩm, trong khi phía khách hàng thì cho rằng ngân hàng đang ‘đánh lận con đen’ bán sản phẩm cho khách hàng”, bà Dung cho biết.

Vị chuyên gia này phân tích TPDN riêng lẻ chỉ bán cho nhà đầu tư chứng khoán chuyên nghiệp, người hiểu rõ về việc đầu tư của mình. Ngoài ra, sản phẩm này được pháp luật bảo vệ rất giới hạn khi doanh nghiệp phát hành trái phiếu theo nguyên tắc tự vay, tự trả, tự chịu trách nhiệm về hiệu quả sử dụng vốn và đảm bảo khả năng trả nợ. Còn nhà đầu tư phải tự đánh giá, tự chịu trách nhiệm về quyết định đầu tư của mình và tự chịu các rủi ro phát sinh trong việc đầu tư và giao dịch trái phiếu.

Bên cạnh tình trạng trên, nhiều tổ chức phát hành trái phiếu cung cấp thông tin khá hạn chế. Điển hình là lô trái phiếu trị giá 3.230 tỉ đồng do Công ty cổ phần Cung điện Mùa Đông phát hành ngày 21-2-2022 với bản công bố kết quả phát hành trái chỉ có một số thông tin như kỳ hạn, mã trái phiếu.

Như vậy, những thông tin này có sự thiếu hụt khá nhiều so với yêu cầu tại các quy định về công bố thông tin kết quả chào bán trái phiếu thị trường trong nước thuộc Thông tư 122/2020 của Bộ Tài chính, gồm: doanh nghiệp; mã trái phiếu; điều kiện, điều khoản trái phiếu với khối lượng phát hành, kỳ hạn, loại hình trái phiếu, lãi suất danh nghĩa và kỳ hạn trả lãi, lãi suất phát hành thực tế; ngày phát hành và ngày đáo hạn; mục đích phát hành; phương thức phát hành; trái chủ; các tổ chức liên quan tới đợt chào bán.

Trừ các trường hợp doanh nghiệp được niêm yết trên sàn chứng khoán, các doanh nghiệp niêm yết trái phiếu là các doanh nghiệp chưa đại chúng với phạm vi công bố thông tin rất hạn chế đã làm giới hạn khả năng đánh giá rủi ro của nhà đầu tư. Ngoài ra, một số doanh nghiệp phát hành trái phiếu là các công ty con, các SPAC (công ty với mục đích mua bán sáp nhập doanh nghiệp – PV) dẫn đến cơ cấu dòng tiền, thông tin cung cấp, tài sản bảo đảm… rất khó tiếp cận với nhà đầu tư.

Điểm đáng lưu ý, theo TS Vũ Kim Hạnh Dung, hiện tại các quy định pháp luật để điều chỉnh vấn đề này chưa đủ chi tiết, cụ thể để ràng buộc trách nhiệm của các doanh nghiệp tổ chức phát hành trái phiếu.

Giải pháp khôi phục niềm tin nhà đầu tư

Để ổn định tâm lý và hôi phục niềm tin của nhà đầu tư trong bối cảnh thị trường trái phiếu xuất hiện nhiều thông tin tiêu cực, ông Lê Hồng Khang, Trưởng phòng Xếp hạng tín nhiệm thuộc FiinRatings, cho biết các doanh nghiệp hoạt động tốt, kinh doanh bình thường, đảm bảo được khả năng chi trả cần tăng cường minh bạch thông tin, bổ sung đánh giá độc lập để khẳng định vị thế kinh doanh của mình.

Đối với các tổ chức phát hành gặp vấn đề trong đáp ứng khả năng chi trả cũng cần công khai, minh bạch lộ trình, giải pháp trả nợ trong bối cảnh nhà đầu tư thiếu thông tin và công cụ độc lập giúp họ nhận diện những rủi ro.

“Nhà đầu tư cần bình tĩnh, xem xét lại tài sản, trái phiếu mà nhà đầu tư đang nắm giữ của doanh nghiệp nào, kết quả kinh doanh ra sao, nếu thật sự tốt thì không có lý do gì chúng ta bán rẻ, chiết khấu rất ca”, ông Khang nêu khuyến nghị tại một tọa đàm về đề tài nêu trên vào đầu tháng 11.

Về giải pháp dài hạn, ông Khang đề xuất xây dựng thị trường thứ cấp giao dịch tập trung TPDN riêng lẻ, hiện đang chiếm 95% khối lượng trái phiếu trên thị trường. “Hiện khối lượng giao dịch trên thị trường tập trung đang rất hạn chế so với quy mô thị trường, vì vậy, trong dài hạn cần phát triển thị trường thứ cấp mạnh mẽ hơn nữa. Nhà đầu tư sẽ yên tâm hơn khi biết rằng họ nắm giữ tài sản có tính thanh khoản cao, cần thiết có thể chuyển nhượng để thu về phần gốc”, ông Khang cho biết.

Cũng theo vị chuyên gia này, cần phát triển dịch vụ xếp hạng tín nhiệm. Các tổ chức xếp hạng tín nhiệm có các mô hình định tính và định lượng để phân tích tình hình hoạt động của doanh nghiệp, rủi ro của ngành, các rào cản gia nhập thị trường, hiệu quả cạnh tranh, chính sách tài chính, hoặc hồ sơ của ban lãnh đạo doanh nghiệp, khả năng thực thi các kế hoạch kinh doanh ra sao, để đưa ra ý kiến về khả năng chi trả trong tương lai của doanh nghiệp.

Đồng tiền liền khúc ruột. Chân lý này đã có từ thời xưa. Thời nay chân lý này cũng không lạc hậu tí nào. Chỉ khác nhau ở chỗ, đồng tiền thời bây giờ không chỉ là đồng tiền mồ hôi, nước mắt, mà cả lòng tham không đáy nữa.