{kind=link}

Tín dụng chảy về đâu?

Đỗ Thiên Anh Tuấn

(TBKTSG) – Tính bình quân trong 10 năm qua, tốc độ tăng trưởng tín dụng nội địa ở Việt Nam khoảng 29,7% một năm theo số liệu của Ngân hàng Nhà nước (NHNN), còn của Ngân hàng Thế giới (WB) là 33,8%.

>> Hướng đi của dòng vốn tín dụng

Nếu nhìn vào con số quy mô tín dụng nội địa (qua hệ thống ngân hàng) ở Việt Nam thì hiện đã lên đến khoảng 120% so với GDP (nếu tính theo số liệu của WB thì tỷ lệ này còn cao hơn nhiều), tương đương với Trung Quốc, Thái Lan hay Malaysia; gần tiệm cận mức bình quân của thế giới nhưng cao hơn một chút so với nhóm nước có thu nhập trung bình thấp, và cao hơn nhiều so với Singapore, Indonesia, hay nhóm nước có thu nhập trung bình cao.

|

Điều đáng nói là chỉ số này của Việt Nam chỉ thực sự tăng tốc mạnh trong những năm gần đây mà thôi, trong khi các nước, nhóm nước nêu trên có xu hướng tăng trưởng ổn định hơn, thậm chí có nước, nhóm nước có xu hướng giảm (trừ năm 2009 tăng lên, có lẽ do thực hiện các gói kích thích kinh tế – xem hình 1).

Một điều cũng dễ nhận thấy rằng đi kèm với tốc độ tăng trưởng tín dụng cao ở Việt Nam là lạm phát cao, cùng với các hiện tượng bong bóng giá chứng khoán và bất động sản.

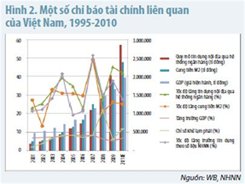

Việc tín dụng tăng cao hơn tăng trưởng kinh tế không những đã phản ánh tình trạng kém hiệu quả, năng suất thấp của nền sản xuất hàng hóa – như là một tác nhân chủ yếu của lạm phát – mà còn là những bất cập của một mô hình tăng trưởng quá chú trọng vào vốn và sự mở rộng tín dụng (xem hình 2).

|

Câu hỏi đặt ra là lượng tín dụng lớn như vậy đã chảy về đâu?

Để trả lời câu hỏi này, chúng ta tạm chia dòng chảy của vốn tín dụng ra làm hai phần chính: sản xuất và phi sản xuất.

Hình 3 thể hiện dòng chảy vốn tín dụng từ hệ thống ngân hàng, trong đó ô màu xám thể hiện vốn tín dụng không trực tiếp tạo ra sản lượng cho nền kinh tế, còn ô màu lam thể hiện năng suất vốn tín dụng kém, trừ khu vực tư nhân có năng suất vốn cao hơn.

Theo báo cáo tài chính của nhiều ngân hàng, cho vay tiêu dùng chiếm tỷ trọng khá cao trong cơ cấu vốn tín dụng và đang có xu hướng tăng cao trong mấy năm trở lại đây.

|

Bên cạnh mức thu nhập danh nghĩa hàng năm của người dân tăng lên thì việc giá bất động sản tăng mấy năm qua cũng đã đóng góp đáng kể vào mức gia tăng thu nhập gộp của một bộ phận người dân.

Thu nhập tăng nhanh nhưng khuynh hướng tiêu dùng lại tăng nhanh hơn khuynh hướng tiết kiệm, các nhu cầu vay mượn từ đó cũng tăng đã phần nào đẩy mặt bằng lãi suất lên cao.

Hiện trạng vốn tín dụng phân bổ nhiều cho tiêu dùng còn thể hiện qua tỷ trọng tiêu dùng cuối cùng trong cơ cấu GDP ở Việt Nam thuộc dạng cao trên thế giới (xem hình 4).

Tiêu dùng nhiều có thể sẽ lấn át vốn cho sản xuất. Mặc dù tiêu dùng là quan trọng bởi nó là động lực của sản xuất nhưng tiêu dùng cũng cần phải tạo được sự cân bằng với tiết kiệm và đầu tư của nền kinh tế, đặc biệt là đối với một nước đang phát triển vừa mới chuyển sang nhóm nước thu nhập trung bình thấp như Việt Nam.

|

Tuy nhiên, quan trọng hơn cho vay tiêu dùng, việc mở rộng cho vay đầu tư chứng khoán và bất động sản quá mức đã không những không đóng góp gì cho tăng trưởng mà còn tạo ra nhiều hệ lụy và tiềm ẩn nhiều rủi ro tín dụng và bong bóng địa ốc.

Một lượng lớn vốn tín dụng hiện đang bị găm giữ trong các dự án bất động sản không dễ gì rút đi bởi mặc dù giá bất động sản có sự chững lại trong vài năm qua nhưng không hề giảm đi so với trước đó.

Như vậy, nếu xem giá bất động sản hiện nay là ảo thì phần thu nhập gia tăng do sự đóng góp bởi sự tăng giá bất động sản này trong tổng mức thu nhập gộp của các hộ gia đình và cá nhân cũng là ảo.

Từ ảo tưởng về sự giàu có sẽ dẫn đến gia tăng chi tiêu và nhu cầu vay mượn, song hành là các khoản nợ nần chồng chất tỷ lệ với khối tài sản ảo của họ.

Trong khi đó, trong cơ cấu vốn tín dụng ngân hàng cần phải kể đến cho vay khu vực nhà nước, bao gồm cả cho vay trực tiếp đối với các doanh nghiệp nhà nước, các tập đoàn kinh tế nhà nước và mua trái phiếu chính phủ phát hành hoặc trái phiếu do Chính phủ bảo lãnh.

Điều đáng nói là các hạng mục trái phiếu nói chung mà các ngân hàng nắm giữ, bao gồm cả trái phiếu chính phủ mãi đến gần đây thì NHNN mới đưa vào trong định nghĩa tín dụng của hệ thống ngân hàng. Điều này không những khiến cho các ngân hàng có thể lợi dụng để lách các quy định về giới hạn tăng trưởng tín dụng mà còn làm cho việc thống kê các chỉ báo tiền tệ thiếu chính xác, làm lệch pha các mục tiêu, công cụ và biện pháp chính sách.

Các khoản vốn dành cho khu vực doanh nghiệp nhà nước đặc biệt cao trong khối các ngân hàng thương mại nhà nước nhưng hiệu suất sử dụng vốn kém và thiếu minh bạch. Người ta không biết được cụ thể dư nợ tín dụng của các tập đoàn kinh tế hay của các tổng công ty nhà nước hiện là bao nhiêu nhưng con số nợ phải trả so với vốn tự có (vốn đã không hề nhỏ) lên đến trên dưới chục lần như đã từng công bố trước đây phần nào cho thấy một lượng vốn tín dụng khổng lồ của nền kinh tế bị chiếm giữ bởi thành phần này.

Nếu thành phần này sử dụng vốn hiệu quả thì đã hút quá nhiều vốn của nền kinh tế, đằng này hiệu quả sử dụng vốn là rất tệ hại, điển hình như Vinashin. Riêng khoản trái phiếu chính phủ, những năm gần đây một quy mô không nhỏ trái phiếu được phát hành nhằm bù đắp thâm hụt ngân sách mà đối tượng mua chủ yếu lại là các ngân hàng.

Sau đó, các trái phiếu được các ngân hàng bán lại cho NHNN qua thị trường mở và như vậy một cách gián tiếp NHNN đã tài trợ cho thâm hụt ngân sách. Hạng mục trái phiếu chính phủ do NHNN nắm giữ phải được thể hiện trên bảng tổng kết tài sản nhưng NHNN chưa bao giờ công bố đầy đủ nó trong các báo cáo thường niên của mình cả.

Một vấn đề cũng cần nói thêm đối với các hạng mục tài sản có của các ngân hàng đó là khoản tiền gửi và cho vay liên ngân hàng. Việc các ngân hàng cho vay trên thị trường liên ngân hàng và duy trì các tài khoản thanh toán để hỗ trợ thanh khoản cho nhau là cần thiết nhưng khi các hoạt động này trở nên sôi động thậm chí đóng góp đáng kể vào thu nhập của không ít các ngân hàng thì không bình thường chút nào.

Xem xét các báo cáo tài chính của nhiều ngân hàng hiện nay cho thấy một điều đáng lưu ý, đó là hầu hết các ngân hàng mở các tài khoản tiền gửi có kỳ hạn lẫn nhau với giá trị không nhỏ.

Điều này phản ánh sự lệch lạc của dòng chảy vốn tín dụng hiện nay. Các khoản cho vay và gửi tiền chéo lẫn nhau giữa các ngân hàng với một quy mô không hề nhỏ đã cho thấy một lượng vốn huy động đã không được phân bổ cho sản xuất. Cùng với hiện tượng chạy đua lãi suất, nguồn vốn cứ chạy lòng vòng giữa các ngân hàng đã không những gây thêm bất ổn và rủi ro thanh khoản cho các ngân hàng mà cũng không đóng góp gì vào tăng trưởng kinh tế cả.