{kind=link}

Vì sao FE Credit quyết định IPO?

Dũng Nguyễn

(TBKTSG Online) – Công ty tài chính dẫn đầu phân khúc cho vay tiền mặt sở hữu 100% vốn bởi ngân hàng VPBank, đang lên kế hoạch phát hành cổ phiếu lần đầu ra công chúng (IPO), trong bối cảnh vốn ngoại chảy vào ngày càng nhiều hơn và những mảng ghép chính sách của ngành dần rõ ràng hơn.

|

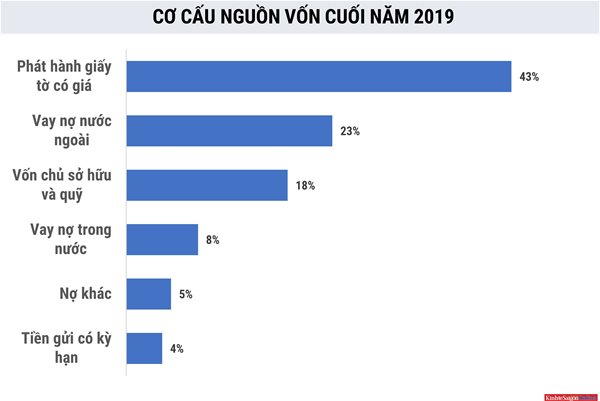

| Nguồn: VPBank, báo cáo tài chính FE Credit 2019 chưa kiểm toán. |

Mới đây, Công ty tài chính Ngân hàng Việt Nam Thịnh Vượng (VPBFC, sở hữu thương hiệu cho vay tiêu dùng FE Credit) đã được Ngân hàng Nhà nước chấp nhận chuyển đổi mô hình hoạt động từ Trách nhiệm hữu hạn Một thành viên thành công ty cổ phần.

Điều này đồng nghĩa với việc FE Credit có cơ hội huy động vốn cổ phần từ nhà đầu tư khác, thay vì sở hữu 100% vốn bởi VPBank như hiện nay. IPO cũng là bước đi đầu tiên trong lộ trình niêm yết của nhiều công ty tư nhân.

Phía FE Credit và VPBank hiện vẫn chưa đưa ra bình luận chính thức về kế hoạch gọi vốn trong thời gian tới. Trước đó, báo cáo Triển vọng kinh doanh năm 2020 của Công ty quản lý quỹ Vinacapital, có nhắc đến thông tin FE Credit nhiều khả năng sẽ tiến hành IPO trong năm nay.

Xuất phát điểm ban đầu là khối tín dụng tiêu dùng của VPBank thành lập năm 2010, ở giai đoạn 2012-2013, ban lãnh đạo ngân hàng đã từng đặt FE Credit lên bàn cân với nhiều phương án khác nhau. Tuy nhiên, sau đó thương hiệu FE Credit vẫn được giữ nguyên, VPBank mua lại Công ty tài chính Than Khoáng sản (quy mô vốn điều lệ 1.000 tỉ đồng) và chuyển hoạt động của khối tiêu dùng sang công ty con vào năm 2015.

Trong nhiều năm liền, lợi nhuận của FE Credit đóng góp đến hơn nửa trong kết quả kinh doanh của VPBank. Tuy nhiên, đến thời điểm này, rõ ràng VPBank đang lên kế hoạch tạo sức bật mới cho FE Credit.

Báo cáo về thị trường cho vay tiêu dùng của Fiinpro giữa năm 2019 cho thấy sự tăng trưởng trên thị trường cho vay đã chậm lại, không còn nhanh như thời FE Credit một thời “làm mưa làm gió” trên thị trường, mà có nhiều thương hiệu hơn xuất hiện.

Đặc biệt là việc các công ty ngoại đổ tiền vào thị trường ngày càng nhiều hơn, chẳng hạn như Shinhan Finance Vietnam (mua lại Prudential Finance), và gần đây là Lotte Finance (mua lại công ty tài chính của Techcombank) hay Mirae Asset (Hàn Quốc).

Cuộc chơi cũng có sự tham gia của khá nhiều công ty nội địa, chẳng hạn như SHB Finance (Ngân hàng SHB sở hữu 100% vốn), hay Vietcredit (thương hiệu của Công ty cổ phần tài chính xi măng), Easy Credit (Tài chính Điện lực).

Kịch bản gọi vốn của FE Credit nếu có thì cũng là chuyện bình thường, nếu nhìn vào thương hiệu HD Saison và MCredit. Hai tổ chức này đều có 49% vốn góp của cổ đông Nhật, nhưng không chỉ là vốn mà còn là nhiều giá trị khác như về kinh nghiệm về hệ thống, quản trị hay sản phẩm ở thị trường tài chính phát triển.

Tại Việt Nam, nhu cầu mở rộng thị trường luôn kéo theo nhu cầu tăng vốn và nhóm các công ty nội địa dẫn đầu thị phần như FE Credit, Home Credit hay HD Saison cũng không ngoại lệ. Chẳng hạn như mới đầu năm nay, HD Saison đã được chấp thuận tăng vốn từ 1.400 tỉ đồng lên 2.000 tỉ đồng.

Trong một thị trường tăng trưởng chậm lại và thêm nhiều đối thủ tham gia, FE Credit dù đang dẫn đầu cuộc chơi nhưng rất dễ bị “tụt” lại nếu không có sự thay đổi cần thiết, mà nguồn lực tài chính là một trong những yếu tố đặc biệt quan trọng.

Bởi vì các công ty tài chính không được phép huy động tiền từ trực tiếp từ cá nhân, mà phải vay vốn từ các tổ chức khác. Do đó doanh nghiệp vay càng rẻ thì lợi nhuận càng cao.

|

| Nguồn: VPBank, báo cáo tài chính FE Credit 2019 chưa kiểm toán. |

Số liệu kết quả kinh doanh do VPBank cung cấp đầu năm nay cho biết tổng nguồn vốn của FE Credit cuối năm 2019 đạt 70.646 tỉ đồng, tăng 17,4% so với cùng kỳ. Trong đó, nguồn vốn chủ sở hữu và các quỹ đang chiếm khoảng 18% cơ cấu nguồn vốn, giảm 1 điểm phần trăm.

Một điểm khác đáng chú ý là trong năm 2019, công ty này cũng tăng vay mượn khi tỷ trọng nguồn vốn từ phát hành giấy tờ có giá tăng từ 40% lên 43%, đi vay nước ngoài từ 21% lên 23%, trong khi tiền gửi có kỳ hạn giảm.

Do đó, việc FE Credit phải tăng vốn gần như là điều dễ hiểu, không ngoài mục đích thu hút thêm nguồn lực đối đầu với các công ty tài chính tiêu dùng và cả các fintech đang “manh nha” trỗi dậy với khả năng tiếp cận người dùng nhanh hơn, chuẩn xác hơn là các định chế tài chính truyền thống.

Tuy nhiên, tăng vốn bao nhiêu, gọi vốn nội hay ngoại, tìm cổ đông chiến lược hay chỉ đơn thuần góp vốn,… vẫn còn là những ẩn số trong thương vụ gọi vốn của công ty tài chính tiêu dùng có thị phần cho vay tiền mặt cao nhất tại Việt Nam hiện nay.

|

Cuối năm 2019, Ngân hàng Nhà nước ban hành Thông tư 18 điều chỉnh hoạt động cho vay tiêu dùng, bao gồm những quy định an toàn hoạt động và những biện pháp liên quan đến việc thu hồi nợ của các công ty tài chính, vốn được phản ánh với nhiều câu chuyện tiêu cực trong thời gian qua. SSI Research đánh giá Thông tư này vẫn "nhẹ nhàng" hơn so với dự thảo trước đây, với lộ trình đủ dài tránh tác động đột ngột. Công ty chứng khoán này cũng cho rằng theo cơ cấu danh mục cho vay, FE Credit vẫn là công ty chịu ảnh hưởng nhiều nhất vì tập trung nhiều vào các khoản vay tiền mặt (76% cho vay tiền mặt, 8% cho vay mua xe máy, 4,7% cho vay điện máy và 11,4% cho vay thẻ tín dụng). Dù chưa tác động nhiều trong vòng 2 năm tới nhưng trong khoảng thời gian tiếp theo sẽ khó khăn hơn. |