Việt Nam có thể tăng chi bao nhiêu cho Covid-19 mà vẫn giữ ổn định kinh tế vĩ mô?(*)

TS. Đinh Trường Hinh (**)

(KTSG) – Việt Nam đang phải vật lộn với cuộc khủng hoảng chưa từng có về kinh tế, xã hội và y tế. Ngoài sự cần thiết phải giải quyết các vấn đề cấp bách nhất của đại dịch Covid-19, bài này tập trung vào khía cạnh kinh tế và trả lời câu hỏi “Việt Nam có thể tăng chi tiêu tài khóa lên bao nhiêu để ứng phó với dịch Covid-19 mà không gây bất lợi cho sự ổn định của kinh tế vĩ mô?”. Các phân tích trong bài viết này cho thấy rằng việc chuyển tiền mặt cho các hộ gia đình có thể được tăng gấp 15 lần, từ 0,2% GDP lên 3% GDP, mà không ảnh hưởng đến sự ổn định của kinh tế vĩ mô.

")

{kind=link}

|

Phân tích để có thể trả lời cho câu hỏi trên dựa vào mô hình cơ bản về tính “bền vững của nợ công” cũng như mô hình phức tạp hơn về khả năng “thanh toán và tính bền vững tài chính”.

Cho đến giữa năm 2021, Việt Nam đã chi tiêu rất ít cho các hoạt động liên quan đến dịch Covid-19, ít ra là so với các nước đang phát triển khác. Không rõ đây là một lựa chọn có tính toán hay là kết quả của phản ứng thiếu phối hợp của Chính phủ đối với một mối đe dọa sức khỏe chưa từng có trong lịch sử. Với mức độ khẩn cấp và quy mô của đại dịch hiện tại, một câu hỏi quan trọng cần đặt ra là, liệu mức chi tiêu tài chính có thể được tăng lên cao để phòng, chống dịch Covid-19 mà không gây bất lợi cho sự ổn định của kinh tế vĩ mô hay không.

| Các phân tích trong bài viết này sẽ cho thấy rằng, việc chuyển tiền mặt cho các hộ gia đình có thể được tăng gấp 15 lần – từ 0,2% GDP lên 3% GDP vào năm 2021 và 2022, tức là tăng khoảng 260.000 tỉ đồng mỗi năm – mà không ảnh hưởng đến sự ổn định của kinh tế vĩ mô. |

Mục đích của bài viết này là áp dụng một khung chính sách kinh tế đơn giản nhưng nhất quán để đánh giá tác động của chi tiêu tài chính cho phòng, chống dịch Covid-19 đối với cân bằng đối nội và đối ngoại của Việt Nam.

Trước tiên, tôi sẽ tổng kết những gì đã được chi tiêu kể từ khi dịch Covid-19 bắt đầu tại Việt Nam. Khung kinh tế vĩ mô được đề xuất để phân tích chi tiêu tài chính sẽ được thảo luận một cách ngắn gọn và vắn tắt.

Bởi vì nền tảng lý thuyết và thực nghiệm cho loại phân tích này đã có rất nhiều và mang tính chất kỹ thuật, tôi ghi lại tất cả chi tiết về loại phân tích này trong hai phụ lục 1 và 2 của bản nghiên cứu chính (tiếng Anh) nhưng không được trình bày ở đây, bài viết chính chỉ thảo luận một số các gợi ý về chính sách cho Việt Nam.

Việt Nam đã chi bao nhiêu?

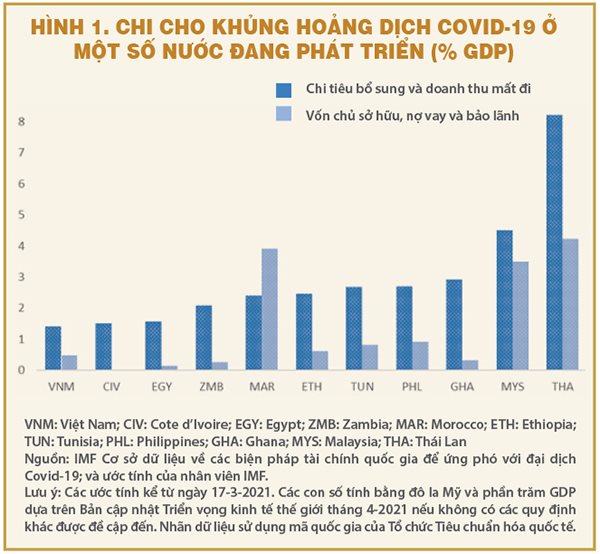

Tính đến giữa tháng 7-2021, theo số liệu theo dõi tài chính của Quỹ Tiền tệ quốc tế (IMF), Việt Nam đã chi rất ít nguồn ngân sách cho phòng, chống dịch Covid-19, ít nhất là so với các nước có cùng trình độ phát triển kinh tế hoặc thậm chí so với các nước ở mức phát triển thấp hơn. Hình 1 cho thấy chi tiêu này của Việt Nam nằm trong những mức thấp nhất trên thế giới. Bảng 1 cho thấy Việt Nam đã chi khoảng 1,4% GDP cho các biện pháp có tác động đến ngân sách, thấp hơn so với mức 4% GDP của các nền kinh tế mới nổi và 1,6% của các nước thu nhập thấp.

Phân tích khoản hỗ trợ ngân sách này cho thấy 84% số tiền này được trao cho các doanh nghiệp, phần lớn dưới hình thức hoãn thuế giá trị gia tăng hoặc tiền thuê đất (bảng 1). Tính đến tháng 3-2021, các hộ gia đình được hỗ trợ khoảng 12.700 tỉ đồng tiền mặt trực tiếp (tương đương 564 triệu đô la Mỹ, chiếm 0,2% GDP), tức khoảng 5,6 đô la Mỹ/người. Ngay cả số tiền 5,6 đô la rất khiêm tốn này cũng chỉ tới tay được một số ít người nghèo. Dữ liệu được cập nhật đến tháng 6-2021 cũng không có khác biệt là bao nhiêu.

Không chỉ chi theo kế hoạch cho các hộ gia đình nhỏ hơn so với doanh nghiệp, mức thiếu hụt thực hiện còn cao hơn. Chỉ 31% số tiền dành cho hỗ trợ hộ gia đình được thực hiện, so với 42% dành cho doanh nghiệp. Điều này đáng lo ngại vì trong bối cảnh nền kinh tế Việt Nam, người lao động trong khu vực phi chính thức bị ảnh hưởng nặng nề nhất bởi dịch Covid-19, đặc biệt là trong thời gian ngừng hoạt động vì việc làm bị phá hủy, tiết kiệm hạn chế và khả năng tiếp cận các nguồn tài chính bị hạn chế.

Khung kinh tế vĩ mô nhất quán

Khung kinh tế vĩ mô cơ bản được sử dụng cho phân tích này là mô hình tiêu chuẩn và cổ điển về cân bằng đối nội và đối ngoại, dùng chính sách tài chính cho cân bằng đối nội và chính sách tiền tệ cho cân bằng đối ngoại. Như Giáo sư Branson đã chỉ ra (1992), các hướng thay đổi chính sách được chỉ ra bởi phương pháp tiếp cận cân bằng đối nội và đối ngoại cổ điển này cũng giống như các hướng được chỉ ra trong phân tích bền vững nợ hiện đại được sử dụng bởi các tổ chức quốc tế Bretton Woods.

Khung lý thuyết nợ bền vững này có thể được sử dụng để đánh giá mức độ quan trọng của chi tiêu chính phủ, cụ thể hơn là chi tiêu liên quan đến dịch Covid-19, phù hợp với cán cân đối nội và đối ngoại của Việt Nam, dựa trên các giả định cơ bản về hướng đi tăng trưởng kinh tế, lạm phát và lãi suất.

Tình huống cơ bản

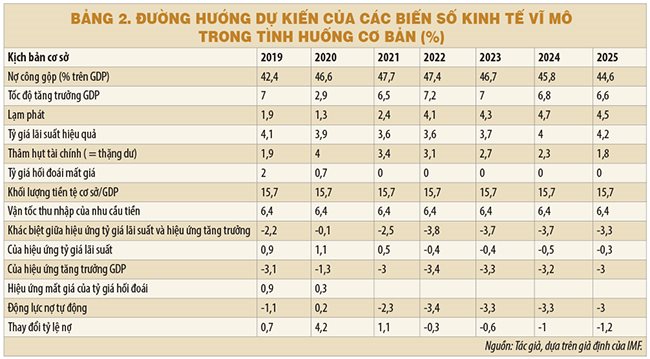

Trong trường hợp tình huống cơ bản, được trình bày trong bảng 2, chúng tôi dựa theo các giả định khác của IMF và tập trung vào hai thành phần chính ảnh hưởng đến tỷ lệ nợ công, đó là thâm hụt ngân sách chính (tức là ngân sách không kể đi tiền lời) và động lực nợ tự động. Thâm hụt ngân sách chính sẽ bị ảnh hưởng trực tiếp bởi chi tiêu cho việc phòng, chống dịch Covid-19, trong khi động lực nợ sẽ bị ảnh hưởng bởi hiệu ứng lãi suất và hiệu ứng tốc độ tăng trưởng GDP. Số liệu cho năm 2019 và 2020 là số thực và cho năm 2021 trở đi là dự kiến.

Kịch bản này thể hiện vị thế bền vững của tài chính công, khi tỷ lệ nợ công trên GDP vẫn dưới ngưỡng 65%. Sau khi đạt mức cao nhất (48%) vào năm 2021, tỷ lệ này giảm xuống thấp hơn cho năm 2025 so với năm 2020.

Trường hợp tăng gấp đôi các hỗ trợ tài chính (tăng chuyển tiền trực tiếp lên gấp mười lăm lần)

Triển vọng bền vững về nợ này sẽ bị ảnh hưởng ra sao khi chi tiêu cho phòng, chống dịch Covid-19 tăng gấp đôi hoặc một cách khác, tăng mức chuyển tiền trực tiếp hiện tại (tương đương 0,2% GDP, một trong những nước thấp nhất trên thế giới) gấp 15 lần?

Chi tiêu tài chính có ảnh hưởng đến ngân sách cho dịch Covid-19 thực tế vào năm 2020 là 1,4% GDP (bảng 1), vì vậy nếu bây giờ chúng ta tăng mức chi này lên 3% GDP vào năm 2021 và 2022, thâm hụt ngân sách chính sẽ tăng từ 3,4% và 3,1% trong tình huống cơ bản (bảng 2) đến 6,4% và 6,1% (bảng 3). Động lực nợ sẽ như thế nào và điều đó sẽ ảnh hưởng như thế nào đến tính bền vững nợ? Bảng 3 cho thấy kết quả của mô hình.

Có thể thấy, kịch bản này một lần nữa mang lại sự bền vững tài chính cho Việt Nam, với tỷ lệ nợ công trên GDP tăng từ 46,6% cho năm 2020 lên đến 53,2% cho năm 2022 (vẫn dưới ngưỡng 65% GDP) và giảm dần sau đó xuống dưới 50% vào năm 2025. Tất nhiên, điều này giả định rằng tất cả các chính sách khác vẫn đi đúng hướng như trong các trường hợp tình huống cơ bản mà IMF đã áp dụng. Ví dụ, nếu các khoản nợ tiềm tàng (dưới dạng các khoản lỗ của các doanh nghiệp nhà nước) đang bị tăng lên, chính sách tài chính sẽ cần phải tìm ngay các nguồn thu thay thế, chẳng hạn tư nhân hóa tài sản công.

Trong tất cả các biện pháp tài chính mà Chính phủ Việt Nam thực hiện được liệt kê trong bảng 1, chuyển tiền mặt trực tiếp vẫn là chính sách cấp thiết và quan trọng nhất để giúp đỡ người nghèo, đặc biệt là ở khu vực phi chính thức. Tuy nhiên đại đa số người nghèo không có tài khoản ngân hàng để nhận tiền, vì vậy việc kiểm soát nhận tiền thường gặp khó khăn. Hiện một số nước châu Phi đang dùng điện thoại di động (mobile money – ví điện tử viễn thông) để chuyển tiền theo cách này.

Phân tích trên cho thấy rằng lượng tiền mặt chuyển trực tiếp có thể tăng lên theo hệ số gấp 15 lần mà không ảnh hưởng đến sự ổn định kinh tế vĩ mô.

Làm sao để tài trợ cho việc chi tiêu thêm này?

Chính phủ nên vay trong nước hay nước ngoài để tài trợ cho khoản chi tiêu thêm này? Trong phân tích hiện đại, vay nợ trong hay ngoài nước không có gì khác nhau nhiều và phụ thuộc vào tình trạng phát triển thị trường tài chính trong nước.

Nếu một nước có thị trường tài chính tốt, việc vay nợ trong nước có thể có ý nghĩa hơn trong khi nếu thị trường tài chính vẫn còn sơ khai, một quốc gia có thể không có nhiều lựa chọn khác ngoài việc vay nợ nước ngoài. Một cách khác là thu nhập từ việc phát hành tiền (seigniorage). Kịch bản trên về tăng trưởng kinh tế, lạm phát và tốc độ cầu tiền cho thấy việc dự thu khoảng 1,4% GDP vào năm 2021 có thể được tận dụng.

Một lựa chọn khác là xem xét sử dụng khoản phân bổ Quyền rút vốn đặc biệt (SDR) trị giá 456 tỉ SDR, tương đương 650 tỉ đô la Mỹ mới được IMF tạo ra để hỗ trợ sự phục hồi kinh tế toàn cầu sau cuộc khủng hoảng Covid-19. Mặc dù vẫn còn sớm để tìm hiểu số SDR mới này sẽ được phân bổ như thế nào cho các nước thành viên IMF, nhưng có thể Việt Nam sẽ nhận được một khoản tiền tương ứng với hạn ngạch của mình trong quỹ (khoảng gần 2 tỉ đô la). Việt Nam cũng có thể xem xét vay vốn từ các tổ chức quốc tế để giảm gánh nặng nợ dài hạn.

Ngân sách sẽ tăng rất nhanh dưới những điều kiện nào?

Các biến số quan trọng đối với khả năng thanh toán nợ và tính bền vững nợ là tỷ lệ tăng trưởng GDP và tỷ lệ lãi suất. Trong phần này, chúng ta sẽ thảo luận trong những điều kiện cụ thể nào thì tỷ lệ nợ trên GDP ở Việt Nam sẽ tăng lên.

Chỉ riêng việc giảm tốc độ tăng trưởng GDP (2 điểm phần trăm trong giai đoạn ba năm 2021-2023) sẽ không gây ra nhiều vấn đề. Ở kịch bản này, tỷ lệ nợ tăng lên trên 55% GDP năm 2023, nhưng giảm xuống dưới 50% GDP vào năm 2025.

Điều đáng lo ngại là nếu kịch bản này kết hợp với việc tăng lãi suất, có thể là do các nước phát triển thắt chặt chính sách tiền tệ để đối phó với lạm phát. Chẳng hạn, tăng trưởng GDP giảm và lãi suất được nâng lên, 2 điểm phần trăm trong giai đoạn 2021-2023. Trong trường hợp này, tỷ lệ nợ trên GDP đạt 57% vào năm 2023 và duy trì ở mức trên 53% trong cả giai đoạn, mặc dù xu hướng cho thấy vẫn tiếp tục giảm.

Kết luận

Các phân tích trong bài viết này cho thấy rằng việc chuyển tiền mặt cho các hộ gia đình có thể được tăng gấp 15 lần – từ 0,2% GDP lên 3% GDP vào năm 2021 và 2022, tức là tăng khoảng 260.000 tỉ đồng mỗi năm, mà không ảnh hưởng đến sự ổn định của kinh tế vĩ mô. Trong trường hợp này, thâm hụt ngân sách cơ bản sẽ tăng từ khoảng 3% GDP lên khoảng 6% GDP mỗi năm. Như vậy thì tính bền vững của tài chính công vẫn được duy trì, vì tỷ lệ nợ công trên GDP chỉ ở mức dưới 50% vào năm 2025, thấp hơn rất nhiều so với ngưỡng 65%.

Để tài trợ cho khoản chi tiêu này, Chính phủ nên vay trong nước hay từ nước ngoài? Bài viết đã xem xét một số lựa chọn và kết luận rằng trong bối cảnh nền kinh tế hiện tại, vì thị trường tài chính vẫn còn sơ khai, Việt Nam không có nhiều lựa chọn khác hơn là kết hợp nhiều phương thức sử dụng, kể cả dùng nguồn phân bố SDR mới của IMF và vay nợ nước ngoài.

Phần khó khăn nhất vẫn là khía cạnh vi mô của việc chuyển tiền trực tiếp: đó là làm thế nào để chuyển số tiền này đến tay người dân một cách hiệu quả và minh bạch nhất. Sở dĩ như vậy là để giảm thiểu tác hại của đại dịch đối với lực lượng lao động và năng suất dài hạn của nền kinh tế, đồng thời giữ gìn và bảo vệ cuộc sống cho người dân.

(*) Bài viết này tóm tắt lại bài nghiên cứu về kinh tế của tác giả có tên là “How Much Vietnam Can Increase Fiscal Spending To Cope With Covid-19 Without Jeopardizing Macroeconomic Stability”, một phần của cuốn sách đang được viết cho viện nghiên cứu PCNS về khủng hoảng Covid-19 đối với các nước đang phát triển.

(**) Chủ tịch Công ty Economic Growth and Transformation, LLC, Great Falls, VA, USA; Senior Fellow, Policy Center for the New South (PCNS), Rabat, Morocco; and Senior Research Fellow, Indiana University, Bloomington, IN, USA. Tác giả xin cám ơn GS. Gregory N.T. Hưng, TS. P. D. Chí, và TS. T.V. Cẩn đã cho các ý kiến quý báu và cô V.T. Hằng đã giúp phần trình bày.

Ổn định vĩ mô là cái neo để ổn định kinh tế xã hội. Không thể đánh đổi trong mọi hoàn cảnh, nhất là trong bối cảnh đại dịch covid thì càng cần phải cân nhắc nhiều hơn. Tuy nhiên, ổn định không phải là cứng nhắc, mà phải linh hoạt, dĩ bất biến ứng vạn biến. Về tổng thể thì nhu cầu chi tiêu của quốc gia nhất định phải tăng lên và tăng thêm so với mức bình thường, nhất là chi tiêu khẩn cấp để hỗ trợ các lĩnh vực và đối tượng bị tổn thương nhiều trong đại dịch. Nhìn chung tỷ lệ chi hiện hành của ta là vẫn còn thấp so với các nước trong khu vực và so với quy mô nền kinh tế.