{kind=link}

Xu hướng thị trường chứng khoán sáu tháng cuối năm

Lê Hoài Ân(*) – Nguyễn Duy Khánh(**)

(KTSG) – Thị trường chứng khoán Việt Nam nằm trong nhóm thị trường chứng khoán tăng trưởng nhiều nhất trong sáu tháng đầu năm. Dòng tiền từ các nhà đầu tư cá nhân trong nước đã vượt trội so với giao dịch của nhà đầu tư tổ chức trong nước và khối ngoại để trở thành lực đẩy chính cho thị trường trong suốt thời gian qua. Nhưng sau khi tình hình dịch bệnh dần trở nên nghiêm trọng thì thị trường chứng khoán đã bắt đầu rung lắc mạnh.

|

| Thị trường chứng khoán đã bắt đầu rung lắc mạnh.Ảnh: THÀNH HOA |

Câu hỏi được các nhà đầu tư đặt ra lúc này là liệu các yếu tố cơ bản của thị trường có còn tốt trong thời gian tới hay không. Trong bài viết này, tác giả sẽ đưa ra quan điểm về xu hướng thị trường chứng khoán dựa trên các diễn biến trong tình hình cơ bản của doanh nghiệp niêm yết trong thời gian qua.

Đánh giá lại động lực tăng trưởng EPS của thị trường

Thị trường chứng khoán Việt Nam đang được giao dịch với mức chỉ số P/E (giá/thu nhập) là 18,5 và được đánh giá là vẫn còn rẻ nếu xét đến bối cảnh EPS (thu nhập trên mỗi cổ phiếu) của toàn thị trường được dự báo tăng trưởng 20-25% trong các quí tới.

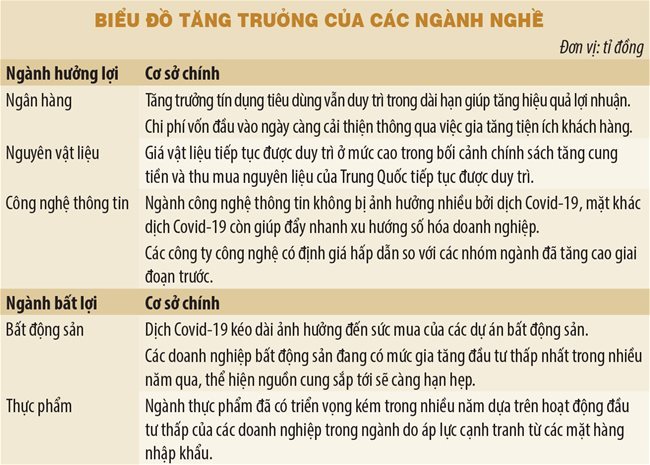

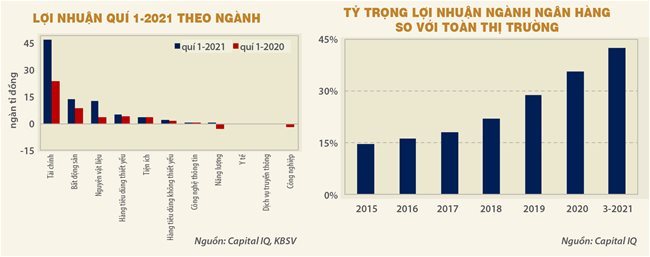

Tăng trưởng EPS đang là yếu tố chính giải thích về mặt cơ bản cho mức tăng trưởng của thị trường trong thời gian qua. EPS của các doanh nghiệp tăng trưởng mạnh trong kết quả kinh doanh quí 1 vừa rồi. Tuy nhiên, mức tăng trưởng lợi nhuận có sự phân bổ không đồng đều giữa các ngành, lợi nhuận phần lớn đang tập trung rất lớn vào các cổ phiếu ngân hàng. Theo thống kê, tổng lợi nhuận của 13 ngân hàng niêm yết trên sàn chứng khoán Việt Nam đã chiếm đến hơn 42% tổng lợi nhuận các doanh nghiệp niêm yết trong quí 1-2021. Tuy nhiên, nếu loại phần lợi nhuận chiếm hầu hết bởi ngành ngân hàng, thì mức tăng trưởng EPS thực tế là rất thấp và khi đó chỉ số P/E của thị trường có thể đã vượt mức 25 lần.

Trong bối cảnh dịch bệnh, hoạt động tín dụng các ngân hàng đều bị ảnh hưởng, do đó các ngân hàng đã nhanh chóng thực hiện chiến lược đa dạng hóa nguồn thu và giảm chi phí hoạt động. Các ngân hàng đẩy mạnh tăng tỷ lệ tiền gửi không kỳ hạn để tận dụng được vốn huy động rẻ, tạo điều kiện mở rộng hệ số NIM (chênh lệch giữa thu nhập lãi và chi phí lãi phải trả của ngân hàng) song song với việc tăng thu phí từ dịch vụ. Mặt khác, chi phí hoạt động cũng được tiết giảm đáng kể thông qua việc cơ cấu lại bộ máy nhân sự, ứng dụng chuyển đổi số.

Hoạt động đầu tư của các doanh nghiệp niêm yết trì trệ trong nhiều quí

Bên cạnh đó, hoạt động đầu tư mở rộng của các doanh nghiệp niêm yết tại Việt Nam trong quí 1 vẫn đang ở mức rất thấp và có sự phục hồi khá chậm. Mặc dù mức tăng đầu tư mở rộng đã có sự cải thiện so với mức đáy vào cuối quí 2-2020, nhưng giá trị trung bình đầu tư của ba quí hiện tại vẫn thấp hơn nhiều so với mức đầu tư mở rộng của giai đoạn trước.

Trong bối cảnh dịch bệnh đang tiếp tục lan tràn ra các tỉnh phía Nam thì có khả năng dòng vốn đầu tư và huy động của các doanh nghiệp tiếp tục sụt giảm trong cả hai quí cuối năm. Điều này càng được củng cố khi số liệu vĩ mô tháng 6 được công bố cho thấy PMI, chỉ số đo lường “sức khỏe” kinh tế của ngành sản xuất, của các doanh nghiệp Việt Nam đã sụt giảm đột ngột khi số lượng đơn hàng từ xuất khẩu đang sụt giảm mạnh.

Điều đáng lo nhất cho thị trường sẽ đến từ nhóm ngành bất động sản. Dù giao dịch của các cổ phiếu bất động sản khá trầm lắng trong thời gian qua do dòng tiền bị thu hút mạnh bởi các ngành ngân hàng, vật liệu và chứng khoán, nhưng bất động sản vẫn là một ngành huyết mạch của thị trường, không chỉ bởi quy mô vốn hóa mà còn bởi mối liên hệ mật thiết với các cổ phiếu ngân hàng. Nếu như triển vọng kinh doanh của ngành ngân hàng đang là điểm tựa chính cho thị trường trong những tháng tiếp theo, thì sự lao dốc của các doanh nghiệp bất động sản trước tình hình dịch bệnh phía trước là một tiềm ẩn rủi ro lớn nhất cho thị trường.

Ngành bất động sản tiếp tục cho thấy dấu hiệu đuối sức kéo dài trong nửa đầu năm 2021. Theo số liệu từ CBRE, số căn hộ chào bán trong quí 2-2021 chỉ đạt 1.644 căn, giảm 60% so với cùng kỳ năm trước. Trong khi đó, lượng tiêu thụ giảm đến 66% so với cùng kỳ năm trước, xuống còn 1.581 căn. Xu hướng này sẽ có thể tiếp tục kéo dài khi dịch bệnh vẫn còn phức tạp, thu nhập của người dân chịu ảnh hưởng lớn.

Sự sụt giảm trong hoạt động kinh doanh các doanh nghiệp ngành bất động sản sẽ dẫn đến tác động tiêu cực lên hiệu quả kinh doanh của ngành ngân hàng, kéo theo suy giảm trong mức EPS của toàn thị trường, qua đó đẩy mức P/E tăng cao, tạo áp lực điều chỉnh lớn cho thị trường trong mức định giá.

Dựa trên việc phân hóa trong dòng vốn đầu tư của các ngành nghề trong thời gian tới thì có thể thấy rằng mức tăng trưởng giá cổ phiếu các ngành nghề sẽ sự phân hóa rất lớn trong bối cảnh xu thế giảm là xu thế chung của thị trường từ giờ đến cuối năm.

(*) CFA – BUH (**) Saigon Futures