(KTSG) - Từ những quảng cáo rầm rộ trên mạng về cho vay không cần thế chấp, không thẩm định hồ sơ, chỉ cần chứng minh nhân dân (hay căn cước công dân), miễn lãi suất khoản vay đầu, xét duyệt vay nhanh trong 15 phút…, tôi đi vay tiền và nhận thấy có những điều rất đáng quan tâm từ các dịch vụ cho vay này.

- Những góc nhìn từ sự nở rộ dịch vụ cho vay trực tuyến

- Nở rộ dịch vụ cho vay dựa vào tài sản thế chấp tiền kỹ thuật số

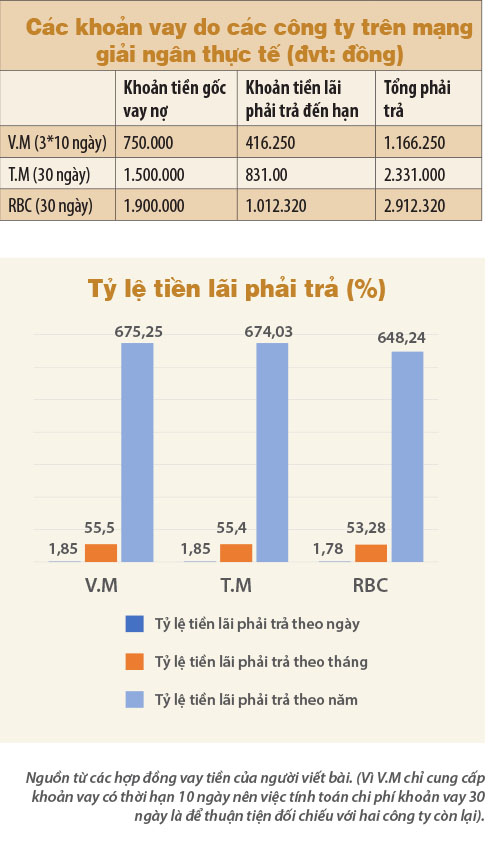

Chi phí khoản vay 675%/năm

Đúng như quảng cáo, chỉ trong vòng 15 phút sau khi đăng ký vay 5 triệu đồng trên trang V.M, tôi được chuyển vào tài khoản cá nhân số tiền 750.000 đồng. V.M cung cấp khoản vay này trong 10 ngày và tổng số tiền (gốc và lãi) đến hạn tôi phải trả là 888.750 đồng, tức khoản tiền lãi phải trả là 138.750 đồng, tương đương mức lãi suất 18,5%/10 ngày. Nếu áp mức lãi suất này tính cho thời hạn vay là 30 ngày thì khoản tiền lãi tôi phải trả là 416.250 đồng/30 ngày (tương đương 55,5%/tháng), tính ra lãi suất cỡ 675%/năm!

Những khoản chi phí tinh vi trong hợp đồng vay

Công ty cho vay đã tính như thế nào mà người đi vay phải trả chi phí vay cao như vậy? Đó là vì ngoài lãi suất như các quảng cáo là vào khoảng 20%/năm thì còn nhiều chi phí khác nữa.

Điều 201 Bộ luật Hình sự 2015, sửa đổi, bổ sung năm 2017 quy định các giao dịch dân sự mà bên cho vay áp lãi suất cao gấp 05 lần mức lãi suất cao nhất quy định trong Bộ luật Dân sự thì cấu thành tội cho vay nặng lãi. Tất nhiên, các công ty cho vay trên mạng cũng phải tuân thủ quy định này, nhưng họ gài vô hồ sơ vay các “hợp đồng mặc định”, chẳng hạn như hợp đồng “dịch vụ cầm đồ”, hay tinh vi hơn nữa là hợp đồng “tư vấn dịch vụ”. Điều này có nghĩa là người đi vay phải trả cả những chi phí dịch vụ khống - không có trong thực tế.

Đây là một hình thức trục lợi tinh vi đối với những người đi vay đang cần tiền gấp. Với tư cách là bên có thông tin nhưng bên cho vay chưa từng nhắc đến các dịch vụ này. Còn ở phía người đi vay thì khi “tick” vào ô “đồng ý (với các điều khoản)” để được giải ngân thì họ cũng chưa từng được đọc về các điều khoản, chỉ khi nhận tiền xong mới được cung cấp hợp đồng vay, hợp đồng cầm cố, hợp đồng tư vấn, điều khoản phạt, các loại phí khác…, đủ các kiểu!

Trách nhiệm của ai?

Có thể thấy người đi vay phải trả chi phí lãi vay theo nhiều chiêu thức cài cắm các hợp đồng cầm cố, hợp đồng tư vấn, và các loại phí khác. Câu hỏi đặt ra là ai cấp phép cho các công ty này hoạt động, ai thẩm định mô hình cho vay thực tế này? Người ta cũng có thể đặt câu hỏi tại sao Nhà nước quản lý được hệ thống tín dụng chính thức nhưng lại bỏ qua một thực tế hiển hiện trong đời sống: chính những khoản vay nhỏ nhưng đổ đầy tràn những khó khăn lên tầng lớp người yếu thế, chỉ vì họ không thể tiếp cận nguồn cho vay từ các tổ chức tín dụng.

Thiết tưởng, luật lệ sinh ra là để bảo vệ công dân. Công dân bị chèn ép bằng các điều khoản tinh vi như vậy thì luật ở đâu, ai bảo vệ họ?