(KTSG) - Trong vòng một tuần, hai ngân hàng lớn ở Mỹ, Ngân hàng Thung lũng Silicon (SVB) và Ngân hàng Signature đã bị Tổ chức Bảo hiểm tiền gửi liên bang (FDIC) đóng cửa sau khi có các cuộc rút tiền hàng loạt. Điều này tạo ra nỗi sợ hãi về hiệu ứng lây lan khắp hệ thống ngân hàng Mỹ và toàn cầu.

Bài này xác định bốn yếu tố dẫn đến cuộc khủng hoảng SVB: i) Việc Cục Dự trữ liên bang Mỹ (Fed) tăng lãi suất rất cao và đột ngột đã ảnh hưởng xấu đến thu nhập cũng như tài sản và nợ phải trả của SVB; ii) Ban lãnh đạo SVB đã không điều chỉnh và xử lý đúng sự chênh lệch kỳ hạn bên phía tài sản và nợ phải trả; iii) Thất bại của các cơ quan quản lý và giám sát trong việc phát hiện và khắc phục các vấn đề của SVB; và iv) Thiếu sót về mặt pháp lý khi cho phép các ngân hàng có quy mô trung bình như SVB khỏi phải tuân theo các quy định nghiêm ngặt mà các ngân hàng lớn phải đáp ứng.

Bài này cũng thảo luận những bài học từ cuộc khủng hoảng của SVB.

Vào ngày 10-3-2023, FDIC đã tiếp quản tài sản của SVB, ngân hàng lớn thứ 16 ở Mỹ, sau khi ngân hàng này trải qua một cuộc tháo chạy (bank run). Điều này đánh dấu vụ phá sản ngân hàng lớn thứ hai trong lịch sử Mỹ kể từ sau vụ Washington Mutual. Vài ngày sau, Ngân hàng Signature ở New York cũng bị như vậy. Một ngân hàng lớn khác, Third Republic ở San Francisco, hiện đang gặp khó khăn và giá chứng khoán của ngân hàng này đang tụt dốc. Tác động của những thất bại ngân hàng này đối với hệ thống tài chính của Mỹ và toàn cầu là rất lớn và đòi hỏi phải xem xét kỹ những gì đã xảy ra hầu rút ra các bài học.

Vì đâu nên nỗi?

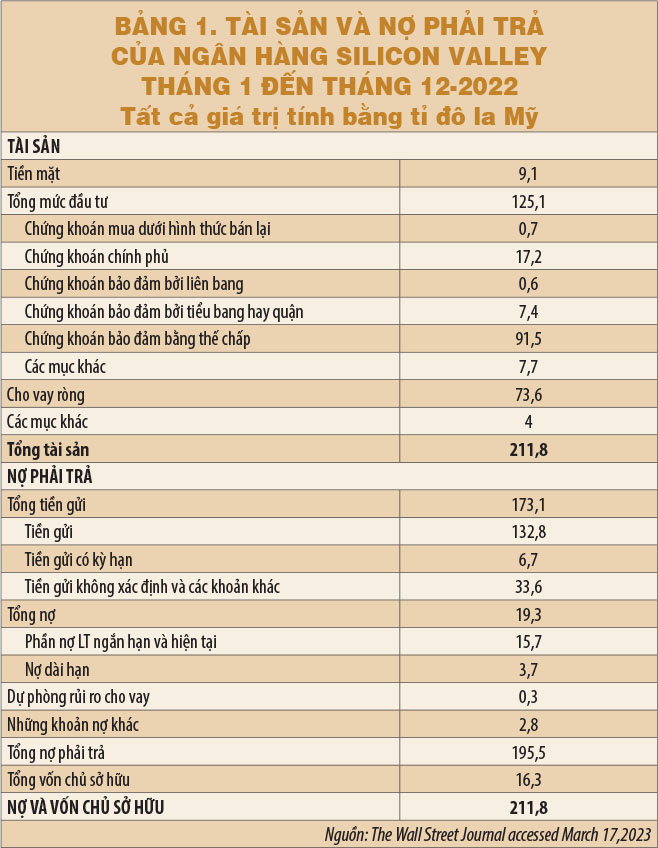

Bảng 1 cho thấy tài sản và nợ phải trả của SVB tính đến tháng 12-2022.

Những cuộc tháo chạy khỏi SVB hoặc Signature là những trường hợp cổ điển đã được nghiên cứu kỹ càng trong kinh tế học. Năm ngoái, các giáo sư Douglas Diamond, Philip Dybvig và Ben Bernanke đã đoạt giải thưởng Nobel kinh tế nhờ mô hình chuyện này.

Sự khác biệt giữa lợi tức cao từ các tài sản dài hạn và chi phí thấp từ các khoản nợ ngắn hạn là cách các ngân hàng tạo ra lợi nhuận để sống. Nhưng đây là một công việc mạo hiểm và hoàn toàn dựa vào lòng tin của khách hàng. Vì vậy, khi lòng tin này bị đánh mất, và tất cả những người gửi tiền vào ngân hàng đều muốn nhận lại tiền của họ cùng một lúc, thì ngân hàng sẽ không thể trả hết cho họ.

Chuyện gì đã xảy ra? Thứ nhất, kể từ tháng 3-2022, Fed đã tăng lãi suất ở Mỹ thêm 4,5 điểm phần trăm. Lợi suất trái phiếu của kho bạc chính phủ Mỹ kỳ hạn một năm là 5,25% vào tháng 3-2023, tăng từ mức dưới 0,5% vào đầu năm 2022 trong khi lợi suất trái phiếu kho bạc chính phủ Mỹ kỳ hạn 30 năm tăng gần 2 điểm phần trăm. Điều này khiến giá trị thị trường của các trái phiếu đã phát hành trước đó - như tín phiếu và trái phiếu kho bạc của chính phủ - giảm xuống, đặc biệt là đối với các khoản nợ dài hạn.

Người ta ước tính rằng mỗi khi lãi suất tăng 2 điểm phần trăm, giá trị thị trường của các trái phiếu kỳ hạn 30 năm có thể giảm khoảng 32%. SVB có một phần lớn tài sản của mình - tới 117 tỉ đô la Mỹ hay 55% - được đầu tư vào chứng khoán có thu nhập cố định, chẳng hạn như trái phiếu chính phủ Mỹ, chứng khoán bảo đảm bằng thế chấp... (bảng 1).

Về vấn đề này, SVB không đơn độc: trong thập kỷ qua, với lãi suất gần bằng 0, các ngân hàng và tổ chức tài chính đã nắm giữ một lượng lớn trái phiếu của kho bạc chính phủ Mỹ, thường được coi là tài sản chắc chắn nhất (safest) và có rủi ro thanh khoản thấp nhất (most liquid) sau tiền mặt. Thông thường, nếu lãi suất không tăng, một ngân hàng có thể giữ các tín phiếu hoặc trái phiếu hoặc chứng khoán này cho đến khi đáo hạn để có thể thu về mệnh giá ban đầu của chúng, và như vậy ngân hàng sẽ duy trì cả khả năng thanh toán (solvency) và tính thanh khoản (liquidity). Nhưng khi lãi suất tăng quá nhiều và quá nhanh trong một thời gian ngắn như vậy, ngân hàng phải đối mặt với sự chênh lệch giữa thu nhập và chi phí.

Nếu chúng ta xem xét kỹ bảng 1 sẽ thấy rõ điểm này. Theo giáo sư Douglas Diamond, người đoạt giải Nobel kinh tế năm ngoái thì vào cuối năm 2022, tài sản đầu tư của SVB trị giá 117 tỉ đô la Mỹ bao gồm tín phiếu, trái phiếu kho bạc và chứng khoán được bảo đảm bằng thế chấp của các cơ quan chính phủ (bảng 1).

Các tài sản này có thể được phân thành hai loại: “Sẵn sàng để bán” (AFS) và “Giữ đến ngày đáo hạn” (HTM). AFS (khoảng 26 tỉ đô la) là các chứng khoán mà ngân hàng có thể tự do bán bất cứ lúc nào, được đánh dấu theo giá trị thị trường (và do đó ngụ ý người bán sẽ chịu các khoản lỗ khi giao dịch được thực hiện). Loại thứ hai - HTM (khoảng 91 tỉ đô la) bao gồm các chứng khoán có thu nhập cố định được giữ cho đến khi đáo hạn - do đó được định giá bằng mệnh giá (par value).

Mỗi ba tháng, SVB có thể chuyển chứng khoán giữa AFS và HTM. Trong môi trường lãi suất cao hiện nay, việc chuyển từ HTM sang AFS cần thiết cho nhu cầu thanh khoản của ngân hàng, nhưng điều này sẽ làm vốn chủ sở hữu giảm xuống.

Trái phiếu trong AFS của SVB chỉ tạo ra lợi suất khoảng 1,8% với thời gian đáo hạn trung bình là 3,6 năm tính đến giữa tháng 3-2023 trong khi lợi tức của trái phiếu HTM là khoảng 1,6% với kỳ hạn 10 năm. Danh mục cho vay ròng của SVB là 74 tỉ đô la (bảng 1) tạo ra lợi nhuận dưới 4% sau khi trích lập dự phòng tổn thất cho vay. Ở mức lãi suất này, SVB có thể đủ khả năng trả lãi suất 0% cho tài khoản séc và lãi suất 1% cho quỹ thị trường tiền tệ và nếu lãi suất không thay đổi, SVB vẫn có khả năng thanh toán và thanh khoản. Nhưng khi lãi suất tăng, SVB phải cạnh tranh với các nguồn khác và SVB buộc phải trả 4,5% trên tiền gửi tiết kiệm. Trong khi đó, ngân hàng này đang nhận được thấp hơn 2% thu nhập từ tài sản của mình. Điều này rõ ràng không thể kéo dài lâu được.

Một đặc điểm của SVB là tỷ lệ tiền gửi không kỳ hạn rất lớn trong tổng số tiền gửi (hơn hai phần ba), cho thấy ngân hàng cần phải sẵn sàng cho các khoản rút tiền lớn trong thời gian ngắn. Với lãi suất tăng cao, những người gửi tiền vào SVB, chủ yếu là các công ty khởi nghiệp công nghệ cao ở Silicon và/hoặc trong ngành đầu tư mạo hiểm - một lĩnh vực kinh doanh đã sa sút kể từ năm ngoái, bắt đầu rút tiền của họ để tìm kiếm thu nhập cao hơn ở nơi khác.

Khi SVB không thể đáp ứng nhu cầu này với lượng tiền mặt trong kho tiền (4,3% tài sản so với mức trung bình của ngành là 13%), ngân hàng đã quyết định bán 21 tỉ đô la danh mục đầu tư chứng khoán của mình với khoản lỗ 1,8 tỉ đô la. Sau đó, SVB đã cố gắng huy động hơn 2 tỉ đô la vốn mới và việc kêu gọi tăng vốn cổ phần khiến khách hàng mất niềm tin vào ngân hàng và đổ xô rút tiền mặt. Bởi vì 90% tiền gửi tại SVB vượt quá 250.000 đô la, tức là số tiền tối đa được bảo hiểm bởi FDIC, những khách hàng này biết rằng tiền của họ có thể không an toàn nếu ngân hàng phá sản.

Tất nhiên, nếu và một khi tất cả khách hàng của một ngân hàng muốn rút tiền, thì ngay cả ngân hàng tốt nhất trên thế giới cũng sẽ xảy ra tình trạng tháo chạy. Kinh tế học gọi chuyện này là “lời tiên tri tự ứng nghiệm” (self-fulfilling prophecy) và đây là những gì đã xảy ra cho SVB. 42 tỉ đô la tiền gửi đã được rút ra chỉ trong một ngày. Đáng lý ra, SVB nên nhận thức rõ hơn về rủi ro này - những người gửi tiền lớn và không có bảo đảm đang cố gắng thoát, hầu có thể thực hiện các biện pháp phòng ngừa thích hợp.

Tại sao ngân hàng không thể trả hết tiền lại cho khách hàng nếu mọi người muốn rút tiền ra cùng một lúc? Theo định nghĩa, ngân hàng là một công ty vay ngắn hạn và cho vay dài hạn. Đây là cách các ngân hàng có thể đóng vai trò trung gian tài chính (quan trọng) trong nền kinh tế, bằng cách chuyển tiền giữa người tiết kiệm và nhà đầu tư. Ví dụ, tiền gửi không kỳ hạn là tiền mà ngân hàng vay từ người gửi tiền và ngân hàng phải trả lại số tiền đó bất cứ khi nào họ muốn. Các ngân hàng trả lãi rất ít cho các khoản tiền gửi không kỳ hạn hoặc các khoản nợ ngắn hạn khác nhưng đầu tư vào các tài sản dài hạn (ví dụ: tín phiếu hoặc trái phiếu kho bạc chính phủ...).

Những tài sản này kiếm được lợi nhuận cao, nhưng không thể thanh lý nhanh chóng (hoặc ít nhất, trong trường hợp tín phiếu hoặc trái phiếu kho bạc chính phủ, không theo mệnh giá trong điều kiện thị trường hiện tại). Sự khác biệt giữa lợi tức cao từ các tài sản dài hạn và chi phí thấp từ các khoản nợ ngắn hạn là cách các ngân hàng tạo ra lợi nhuận để sống. Nhưng đây là một công việc mạo hiểm và hoàn toàn dựa vào lòng tin của khách hàng. Vì vậy, khi lòng tin này bị đánh mất, và tất cả những người gửi tiền vào ngân hàng đều muốn nhận lại tiền của họ cùng một lúc, thì ngân hàng sẽ không thể trả hết cho họ.

Bài học từ cuộc khủng hoảng

Nhìn theo cách này, sự tháo chạy của một ngân hàng như SVB hoặc Signature sẽ xảy ra. Như vậy, ai phải chịu trách nhiệm cho việc tháo chạy ngân hàng này? Đầu tiên là Fed khi đã tăng lãi suất quá nhanh, quá đột ngột và không cho các ngân hàng đủ thời gian để điều chỉnh các danh mục đầu tư.

Thứ hai là bản thân ban lãnh đạo SVB đã để xảy ra những sai sót nêu trên, nhất là đã không điều chỉnh và xử lý đúng sự chênh lệch kỳ hạn bên phía tài sản và nợ phải trả.

Thứ ba là cơ quan quản lý chịu trách nhiệm giám sát và điều chỉnh SVB, trong trường hợp này là cơ quan giám sát ngân hàng tại hạt San Francisco của Fed.

Cuối cùng, ngoại trừ các ngân hàng lớn nhất, hầu hết các ngân hàng Mỹ bao gồm SVB, không bắt buộc phải tuân theo các quy định nghiêm ngặt của đạo luật Dodd-Frank (chẳng hạn như áp dụng các tiêu chuẩn thận trọng, yêu cầu kiểm tra căng thẳng và ủy ban rủi ro bắt buộc) vì tài sản của họ dưới ngưỡng 250 tỉ đô la (từng là 50 tỉ đô la cho đến năm 2018). Trong tình huống này, nhiều ngân hàng sẽ có cơ cấu quản lý rủi ro yếu kém.

Theo chính sách hiện tại, các ngân hàng có tài sản trên 100 tỉ đô la được giám sát trực tiếp bởi Fed, với các nhân viên của Fed; các thống đốc ở Washington đưa ra định hướng chỉ đạo giám sát và việc giám sát thực tế hàng ngày được quản lý bởi các giám sát viên từ các ngân hàng khu vực khác nhau của Fed. Ngân hàng Dự trữ liên bang San Francisco chịu trách nhiệm giám sát SVB. Cơ quan này chịu một số trách nhiệm trong việc để cho SVB phát triển quá nhanh về quy mô và kết thúc với 90% tiền gửi không được bảo hiểm, khiến ngân hàng dễ bị rút tiền.

Một trong những bài học rút ra từ cuộc khủng hoảng SVB là Ngân hàng Nhà nước Việt Nam nên dành thời gian để cảnh báo hệ thống ngân hàng trước chính sách tiền tệ của mình. Tốc độ tăng lãi suất của ngân hàng trung ương có tác động nghiêm trọng đến khả năng thanh toán và thanh khoản của khu vực ngân hàng. Một bài học khác là vai trò điều tiết và giám sát của ngân hàng trung ương cần được xem xét kỹ lưỡng và thường xuyên. Cuối cùng, đối với quản lý rủi ro ngân hàng, việc đa dạng hóa tài sản có và tài sản nợ và chú ý đến cơ cấu kỳ hạn của chúng sẽ giúp đảm bảo lòng tin của khách hàng và ngăn chặn tình trạng rút tiền của ngân hàng.

Theo Diamond, một ngân hàng tốt nên tạo ra tài sản an toàn từ những tài sản rủi ro bằng cách đa dạng hóa. Bởi vì không phải tất cả những người gửi tiền đều cần tiền của họ cùng một lúc, sự đa dạng hóa đó cho phép ngân hàng tiết kiệm những gì họ nắm giữ dưới dạng tiền mặt và tài sản lưu động. Nguyên tắc đa dạng hóa này cũng áp dụng cho các khoản nợ của ngân hàng, và một ngân hàng tốt nên có nhiều người gửi tiền đa dạng.

Điều mà các nhà chức trách phải lo lắng bây giờ là các tác động lây lan. Trong khi các ngân hàng lớn nhất của Mỹ vẫn hoạt động tốt, một số ngân hàng khu vực có thể không hoạt động tốt như vậy. Chính sách gần đây của Fed về bảo đảm toàn bộ cho tất cả người gửi tiền (trên 250.000 đô la do FDIC cung cấp) là không khôn ngoan vì nó tạo ra rủi ro đạo đức cho các ngân hàng thực hiện các khoản đầu tư rủi ro. Điều này sẽ được đề cập trong một bài viết khác.