LTS: Tại Diễn đàn Kinh tế - Xã hội năm 2023 do Ủy ban Kinh tế của Quốc hội chủ trì tổ chức ngày 19-9-2023 với chủ đề “Tăng cường năng lực nội sinh, kiến tạo động lực cho tăng trưởng và phát triển bền vững”, bài tham luận “Chuyển đổi xanh và thách thức tăng trưởng kinh tế trung hạn” của ThS. Nguyễn Xuân Thành (trường Chính sách Công và Quản lý Fulbright, Đại học Fulbright Việt Nam) đưa ra những định hướng chính sách lớn ở cấp độ Quốc hội nhằm đưa chuyển đổi xanh trở thành một động lực cho tăng trưởng không chỉ trong dài hạn mà ngay cả ở trung hạn. Tạp chí Kinh tế Sài Gòn xin trích giới thiệu với bạn đọc bài tham luận này.

- Hơn hai thập kỷ ‘học’ cách chuyển đối xanh của ‘vua hồ tiêu’

- Câu chuyện chuyển đổi xanh kỳ vọng thu hút 50.000 lượt khách tham quan

Cả ba động lực tăng trưởng hiện nay của nền kinh tế Việt Nam là tiêu dùng nội địa, đầu tư và xuất khẩu đều không theo hướng chuyển đổi xanh và kinh tế tuần hoàn. Nếu tiếp tục thúc đẩy tăng trưởng với ba động lực truyền thống này mà không có chính sách mang tính khuyến khích để thay đổi hành vi trong tiêu dùng, đầu tư và sản xuất kinh doanh thì chắc chắn các mục tiêu về chuyển đổi xanh sẽ không đạt được. Ngược lại, việc ban hành và thực thi các chính sách mang tính hành chính, phản ứng thụ động, bắt buộc chuyển đổi mô hình tăng trưởng không có lộ trình sẽ làm suy giảm tăng trưởng kinh tế một cách đáng kể.

Bài tham luận này lập luận rằng cần tập trung vào các vấn đề thuộc thẩm quyền của Quốc hội Việt Nam trong việc hoạch định chính sách để biến chuyển đổi xanh trở thành một động lực tăng trưởng kinh tế trong trung hạn thông qua việc ban hành các cơ chế khuyến khích tiêu dùng và sản xuất bớt thâm dụng năng lượng; tiêu dùng và sản xuất theo hướng kinh tế tuần hoàn và đẩy mạnh đầu tư vào các cơ sở hạ tầng cho chuyển đổi năng lượng và phát triển bền vững.

Chuyển đổi động lực tăng trưởng về tiêu dùng và sản xuất trong nước theo hướng tăng hiệu quả sử dụng năng lượng

Xét về khía cạnh phát triển bền vững, hai trục trặc lớn trong mô hình tiêu dùng và sản xuất của Việt Nam là thâm dụng năng lượng cao và tạo nhiều chất thải không được tái chế - tái sử dụng.

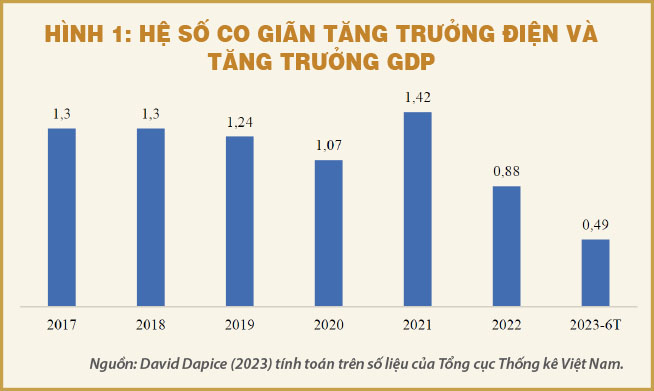

Từ năm 2017-2019, tỷ lệ tăng trưởng sản lượng điện trên tăng trưởng GDP của Việt Nam (còn gọi là hệ số đàn hồi hay hệ số co giãn) là 1,25-1,3. Tỷ lệ này đã giảm xuống gần 1,1 vào năm 2020 và bình quân là 1,15 trong năm hai năm Covid 2021-2022. Trong nửa đầu năm 2023, tỷ lệ này giảm xuống dưới 0,5.

Xét về khía cạnh phát triển bền vững, hai trục trặc lớn trong mô hình tiêu dùng và sản xuất của Việt Nam là thâm dụng năng lượng cao và tạo nhiều chất thải không được tái chế - tái sử dụng.

Hiện tại, mức tiêu thụ điện bình quân đầu người của Việt Nam là 2.800 kWh. Nền kinh tế Việt Nam có cường độ sử dụng điện cao hơn cả Trung Quốc và cao gấp đôi Thái Lan. Một trong những yêu cầu của chuyển đổi xanh là Việt Nam phải giảm cường độ sử dụng năng lượng, trong đó quan trọng nhất là sử dụng điện.

Nếu không giảm được cường độ sử dụng điện hay chỉ giảm ít thì nhu cầu tiêu thụ điện của Việt Nam sẽ tăng 7%/năm từ năm 2024-2030. Theo kịch bản này, tiêu thụ điện bình quân đầu người của Việt Nam sẽ đạt 4.500 kWh, bằng với mức tiêu thụ hiện nay ở Anh. Trung Quốc hiện tiêu thụ gần 6.000 kWh trên đầu người, nhưng có GDP bình quân đầu người gấp ba lần mức hiện tại của Việt Nam. Nước Anh là hơn 10 lần. Ở kịch bản tăng trưởng lạc quan, GDP bình quân đầu người của Việt Nam sẽ đạt gần 7.000 đô la Mỹ vào năm 2030 (theo giá năm 2022), tức là chỉ khoảng một nửa mức GDP bình quân đầu người hiện tại của Trung Quốc. Mức tiêu thụ điện 4.500 kWh/người vào năm 2030 là quá lớn. Việt Nam cần phải tăng hiệu quả sử dụng điện và giảm độ co giãn từ mức trên 1 xuống thấp hơn 1. Khi đó, tăng trưởng nhu cầu điện trong tương lai sẽ là 5-6%/năm cho đến năm 2030.

Việc hoạch định và thực thi chính sách theo hướng tăng hiệu quả sử dụng năng lượng (energy efficiency) cần tập trung vào các nhóm vấn đề sau:

- Hạn chế thu hút đầu tư vào các ngành công nghiệp thâm dụng năng lượng;

- Khuyến khích theo hướng ưu đãi mạnh về thuế khi áp dụng công nghệ tiết kiệm năng lượng;

- Kiên quyết thực thi lộ trình tăng giá điện và giá năng lượng theo hướng giá tài chính phải bao gồm đầy đủ các chi phí kinh tế - xã hội;

- Điều chỉnh quy chuẩn xây dựng và lắp đặt thiết bị.

Chuyển đổi động lực tăng trưởng về tiêu dùng và sản xuất trong nước theo hướng kinh tế tuần hoàn

Các chính sách thúc đẩy kinh tế tuần hoàn nếu hoạch định theo hướng phân mảnh về thể chế sẽ khó tạo động lực khuyến khích thực thi tự nguyện và nếu áp đặt một cách cứng nhắc sẽ làm giảm đáng kể năng lực cạnh tranh của các nền kinh tế.

Hướng tiếp cận tốt hơn là hoạch định chính sách thúc đẩy kinh tế tuần hoàn theo hệ sinh thái dẫn dắt bởi các cụm ngành (cluster-based ecosystems). Chính sách cần hướng tới việc phát triển các dịch vụ hỗ trợ trong hệ sinh thái để chính các doanh nghiệp và người tiêu dùng sẽ thu được lợi ích từ việc tham gia một cách chủ động vào các hoạt động kinh tế tuần hoàn.

Trên phương diện hoạch định chính sách ở cấp độ Quốc hội, các cụm ngành cần được xác định thúc đẩy kinh tế tuần hoàn bao gồm:

- Các ngành sản xuất hàng tiêu dùng nhanh và bao bì. Trọng tâm chính sách: Tái chế

- Dịch vụ vận tải và logistics. Trọng tâm chính sách: Công nghệ thông minh

- Xử lý chất thải. Trọng tâm chính sách: Chuyển đổi từ xử lý rác thải sang tạo năng lượng từ rác

- Kinh tế nước. Trọng tâm chính sách: Định giá đúng đối với nước từ các nguồn khác nhau và việc khai thác sử dụng nước phải tuân thủ đúng mức giá đã tính đầy đủ các chi phí kinh tế - xã hội chứ không chỉ chi phí tài chính.

Đầu tư năng lượng tái tạo

Trong kế hoạch đầu tư công, dự án đầu tư thuộc lĩnh vực năng lượng tái tạo cần được đặt lên ưu tiên hàng đầu và những cơ chế ưu đãi cao nhất cần được áp dụng cho việc thu hút đầu tư tư nhân cả trong và ngoài nước vào lĩnh vực này.

Ưu tiên chính sách thứ nhất là củng cố lưới điện để truyền tải điện tái tạo từ nơi sản xuất đến nơi tiêu thụ. Lưới điện cũng cần được đầu tư theo hướng “thông minh” để có thể phản ứng linh hoạt với những biến động của cung và cầu. Chi phí cân bằng và ổn định lưới điện sử dụng pin lưu trữ đang giảm đi. Khác với quá trình lưu chuyển năng lượng tái tạo vốn mất nhiều thời gian, giải pháp cân bằng lưới điện dùng pin lưu trữ là xu hướng tất yếu đang được các công ty điện lực toàn cầu sử dụng ngày một phổ biến. Hệ thống lưới điện mạnh hơn và thông minh hơn sẽ giảm thiểu các sự cố mất điện và có giá cả phải chăng.

Ưu tiên chính sách thứ hai là cần xây dựng một hệ thống đấu thầu giá điện cho các nhà sản xuất năng lượng tái tạo. Vì điện mặt trời và gió (cũng như hydro) có chi phí vận hành thấp hoặc gần bằng không, còn lại chủ yếu là chi phí cố định, nên các nguồn phát này có lợi thế tự nhiên khi tham gia đấu thầu giá điện so với nguồn điện than hay khí đốt (vốn không thể trả giá thấp hơn chi phí nhiên liệu nếu không muốn bù lỗ). Dù các nhà sản xuất điện tái tạo luôn muốn có hợp đồng bao tiêu, nhưng họ cũng sẽ hài lòng với cơ chế đấu thầu giá điện công khai, minh bạch do trung tâm điều độ độc lập quản lý. Giải pháp thay thế cho cơ chế đấu thầu là hợp đồng bao tiêu dài hạn ở một mức giá xác định với các điều khoản giống các dự án năng lượng hóa thạch. Giải pháp này sẽ giúp các dự án năng lượng tái tạo dễ tiếp cận vốn vay ngân hàng cũng như các khoản vay quốc tế có chi phí thấp và dài hạn hơn. Tuy nhiên, loại hợp đồng này sẽ tăng gánh nặng cho Nhà nước bởi khi đó rủi ro sa thải công suất điện sẽ được chuyển từ các dự án năng lượng mặt trời và gió sang đơn vị mua điện.

Ưu tiên chính sách thứ ba là thiết lập giá điện bằng với chi phí sản xuất mới, đặc biệt nếu nguồn cung mới đắt hơn chi phí trung bình và giá điện hiện nay. Nếu chi phí của năng lượng tái tạo là 5-7 US cent/kWh cộng với truyền tải, giá bán lẻ cần thiết sẽ vào khoảng 10-12 US cent/kWh, nếu bao gồm cả chi phí phân phối, bán lẻ.

Ưu tiên chính sách thứ tư là xử lý các dự án tái tạo đã cấp phép trong đó một số đã đủ điều kiện nhận mức giá FIT 8-10 US cent/kWh, số khác thì đã chậm thời hạn theo quy định. Nhiều nhà đầu tư “chậm chân” này đang thiếu tiền trả nợ vay vì lưới điện không đủ công suất truyền tải trong khi họ đã sẵn sàng sản xuất. Các dự án này nếu bị đẩy vào bờ vực phá sản thì sẽ trở thành gánh nặng cho các chủ nợ, trước hết là các ngân hàng Việt Nam. Nếu nợ vay phần nào được phép cơ cấu lại, các ngân hàng Việt Nam sẽ ít bị ảnh hưởng hơn và chủ đầu tư dự án sẽ thu được một phần lợi nhuận. Về phía Chính phủ và tập đoàn Điện lực Việt Nam (EVN), những cân nhắc tài chính cũng phải được xem xét trong bất kỳ giải pháp nào cho tình huống này. Các mức giá mua bán điện hiện nay chỉ có tác dụng đối với các dự án tiếp cận được các khoản vay xanh với chi phí thấp có kỳ hạn dài, chứ không dành cho các nhà sản xuất trước đó đã đi vay ngắn hạn với lãi suất cao hơn từ các ngân hàng địa phương. Họ cần các điều khoản cho vay tốt hơn hoặc giá bán điện cao hơn, gần với mức giá FIT ưu đãi năm 2019.

Ưu tiên chính sách thứ năm, Chính phủ cần có lộ trình phê duyệt rõ ràng đối với bất kỳ dự án điện mới nào, đặc biệt là dự án dùng nhiên liệu hóa thạch. Nếu các dự án này thường xuyên phát sinh chi phí cao hơn năng lượng mặt trời hoặc gió, thì những rủi ro này cần được nhìn nhận và đưa vào tính toán tài chính. Nó có nghĩa là công suất huy động sẽ thấp thông qua đấu thầu giá điện. Trong những trường hợp này, hợp đồng bao tiêu là không phù hợp, đặc biệt khi chi phí lưu trữ điện giảm đi. Nếu năng lượng tái tạo được đầu tư mạnh trong thập kỷ này, thì sẽ không cần phát triển thêm các dự án điện hóa thạch do nguồn điện này hiện đang dư công suất. Tuy nhiên, ngành điện cũng cần dự trù khả năng tiếp tục xảy ra hạn hán dẫn đến giảm sản lượng thủy điện. Tất cả hệ thống điện quốc gia đều cần hỗn hợp phát điện từ nhiều nguồn khác nhau.

Sau cùng, xuất khẩu vẫn sẽ là động lực tăng trưởng quan trọng của kinh tế Việt Nam. Ngay trong trung hạn, áp lực đặt lên nhiều nhà xuất khẩu là phải sử dụng năng lượng sạch, trước mắt là một yêu cầu quan trọng ở các thị trường kinh tế tiên tiến nhưng cũng sẽ xuất hiện ở các thị trường khác. Vì vậy, việc thu hút đầu tư và thúc đẩy các ngành kinh tế theo hướng xuất khẩu không chỉ là khai thác các hiệp định thương mại tự do mà còn là đầu tư để có đủ năng lượng tái tạo cho các cơ sở sản xuất kinh doanh. Các khu kinh tế và khu công nghiệp của Việt Nam đứng trước thách thức là phải có khả năng cung cấp đủ năng lượng tái tạo theo yêu cầu của các nhà đầu tư. Việc khuyến khích phát triển hệ thống điện mặt trời áp mái ngay trong khu công nghiệp để cung cấp trực tiếp cho các doanh nghiệp tại đó cần phải được thể chế hóa một cách rõ ràng.

Đầu tư các cơ sở hạ tầng khác theo hướng chuyển đổi xanh

Ngoài đầu tư năng lượng tái tạo, thì các cơ sở hạ tầng kinh tế khác cũng cần được khuyến khích đầu tư theo hướng chuyển đổi xanh, hay cụ thể hơn là theo hướng trung tính về carbon (cabon-neutral). Các cơ sở hạ tầng hiện tại cũng cần được khuyến khích triển khai các biện pháp phi carbon hóa (decarbonization).

Trong những cơ sở hạ tầng kinh tế, đối với một nền kinh tế mở như Việt Nam, cảng biển là quan trọng nhất. Các cảng biển hiện hữu, đặc biệt là các cảng đóng vai trò cửa ngõ quốc tế (Hải Phòng, TPHCM, Bà Rịa - Vũng Tàu) phải duy trì lợi thế cạnh tranh. Nhà nước (đặc biệt là ở cấp địa phương) cũng muốn phát triển nhiều cảng biển mới. Cảng biển, cả hiện hữu và quy hoạch mới, thường được phát triển trong các khu kinh tế, khu công nghiệp với sự tập trung của nhiều hoạt động kinh tế thâm dụng năng lượng như nhà máy điện, thép và hóa chất. Do đó, phát thải CO2 từ các khu vực cảng biển thường chiếm một tỷ trọng đáng kể.

Trọng tâm tạo chuyển đổi xanh về cơ sở hạ tầng tiếp theo là các cơ sở hạ tầng đô thị tại các thành phố lớn của Việt Nam như TPHCM, Hà Nội, Hải Phòng, Đà Nẵng và Cần Thơ. Chuyển đổi xanh đã được xác định là một nội hàm của mô hình đô thị thông minh. Quốc hội cần tiếp tục tạo cơ chế đặc thù, nhưng là theo hướng “sandbox” về đổi mới công nghệ để các chính quyền địa phương có thể chủ động xây dựng thành phố mình thành đô thị thông minh - bền vững với sự tham gia chủ động của người dân và doanh nghiệp.