(KTSG) - “AIA HSG MAX A là chương trình bảo hiểm chung được Medisave phê duyệt với MediShield Life. Điều này có nghĩa là có hai phần trong chương trình này, một phần được AIA bảo hiểm và một phần được bảo hiểm bởi MediShield Life. Nếu cả hai yêu cầu thanh toán đều được chấp thuận, bạn sẽ nhận được mức cao hơn số tiền có sẵn theo AIA HSG MAX A hoặc MediShield Life. Chúng tôi trân trọng thông báo yêu cầu thanh toán bảo hiểm của bạn đã được chấp thuận. Bạn sẽ tìm thấy chi tiết thanh toán cùng với lá thư này...”.

- Cách nào lành mạnh hoá hoạt động phân phối bảo hiểm qua ngân hàng?

- Bảo hiểm phi nhân thọ xoay xở ra sao trong môi trường lãi suất thấp?

Trên đây là phần mở đầu của “Thư xác nhận thanh toán” (Settlement Letter) từ hãng bảo hiểm AIA Singapore về chi phí phẫu thuật và nằm viện một ngày của tôi tại Bệnh viện Mount Elizabeth. Thật ra, yêu cầu của tôi đã được AIA Singapore đồng ý qua một văn bản gọi là “Thư đảm bảo” (Letter of Guarantee) trước khi tiến hành phẫu thuật.

Tôi hơi “choáng” khi nhìn thấy con số thực tế cao hơn gần 5.000 đô la Singapore (SGD) so với dự toán trong Thư đảm bảo nhưng rồi cũng thở phào rằng khi mình không phải bỏ ra đồng tiền mặt nào ngoài chi phí khám và xét nghiệm trước khi mổ. Tuy nhiên, giờ đây trong hoàn cảnh một bệnh nhân phải đối đầu với bệnh tật và khách hàng của một hãng bảo hiểm, tôi bắt đầu cảm nhận sâu sắc hơn về những nỗi lo muôn thuở về tiền bạc và sức khỏe.

Thực tế khắc nghiệt

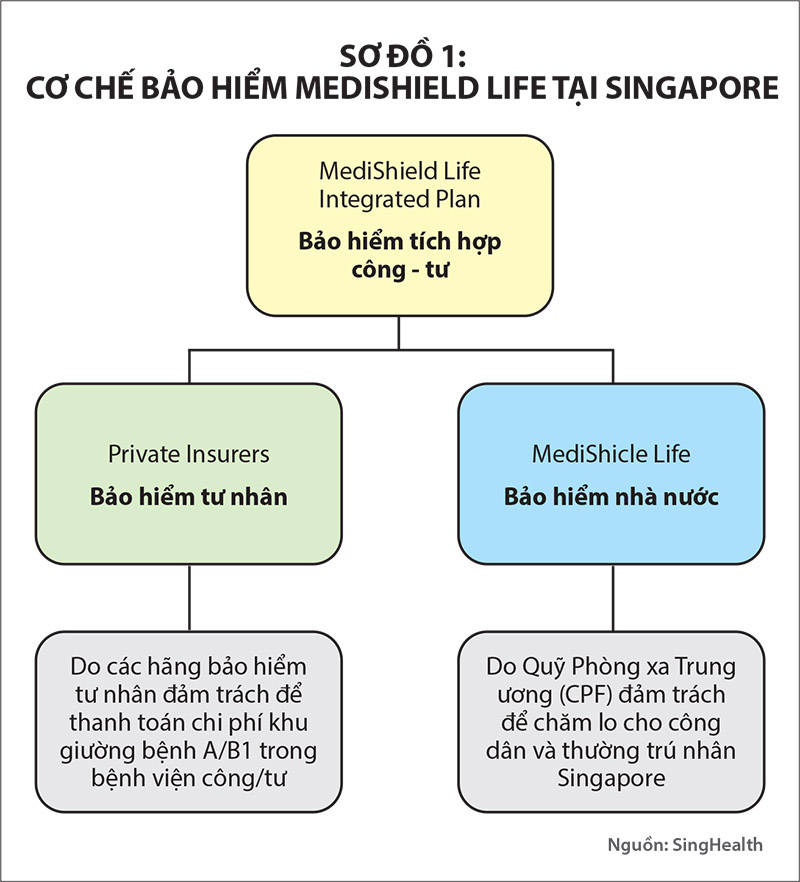

Như đã có dịp chia sẻ với quý độc giả trong một bài viết cách đây hai năm, kể từ ngày 1-11-2015, Chính phủ Singapore đã đưa ra một chương trình bảo hiểm bắt buộc toàn dân cùng với sự tham gia của các hãng bảo hiểm tư nhân(1). Hợp đồng bảo hiểm y tế của tôi với AIA Singapore cũng nằm trong quy trình này, trong đó một phần bảo phí trích từ tài khoản tiết kiệm y tế (Medisave) của tôi trong Quỹ Phòng xa Trung ương (CPF) và phần còn lại thanh toán bằng tiền mặt (Sơ đồ 1).

Thật ra, lúc đầu tôi cũng chẳng để ý đến chương trình này lắm cho đến lúc phát hiện ra bảo phí tăng liên tục hàng năm và chiếm một số đáng kể trong thu nhập hàng tháng. Rồi khi được tư vấn viên giải thích, tôi lại mua thêm một số sản phẩm bảo hiểm bổ sung để bớt đi nỗi lo về chi phí khám chữa bệnh ngày càng tăng. Ngoài ra, vì không phải cứ mua bảo hiểm là tất cả mọi chi phí đều được thanh toán nên ngoài bảo phí, tôi vẫn cố gắng để riêng một ngân khoản tiền mặt phòng khi hữu sự.

Hồi cuối năm ngoái, khi trao đổi với tư vấn viên về yêu cầu thanh toán bảo hiểm cho chi phí phẫu thuật, tôi được cô này khuyên là nên tìm những bác sĩ nằm trong danh sách được hãng bảo hiểm chỉ định (Panel List) thì đề nghị thanh toán sẽ dễ dàng hơn. Vậy nếu bác sĩ của tôi không có trong danh sách này thì sao? Liệu tôi có phải đối mặt với chi phí tự chi trả cao hơn không? Câu trả lời “tùy trường hợp cụ thể” của cô khiến tôi đành tự mình tìm hiểu và rồi tôi phát hiện ra rằng đây là một vấn đề gây tranh cãi từ nhiều năm qua mà chưa có hồi kết.

Trong một bài viết đăng trên trang Ý kiến của nhật báo The Straits Times số ra ngày 25-4-2024, hai bác sĩ cũng là chuyên gia y tế cộng đồng Jeremy Lim và Jake Goh Jit Khong cho rằng đây là một vấn đề phức tạp, khi bệnh nhân, bác sĩ và hãng bảo hiểm có những động cơ khác nhau. Theo hai tác giả, cuộc tranh luận này cho thấy bốn thực tế khắc nghiệt tại Singapore. Thứ nhất, chi phí chăm sóc sức khỏe ở Singapore đã tăng lên một cách đáng báo động do lạm phát y tế và dân số già đi. Chỉ trong vòng một thập niên tính từ năm 2013, chi tiêu chăm sóc sức khỏe cho người dân tại Singapore đã tăng từ 7 tỉ SGD lên đến con số đáng kinh ngạc là 17 tỉ SGD.

Thứ hai, bảo hiểm dù công hay tư cũng là cốt lõi của việc chia sẻ rủi ro tài chính. Nếu yêu cầu thanh toán bảo hiểm tăng, bảo phí cũng phải tăng tương ứng. Thứ ba, người thanh toán (hãng bảo hiểm), nhà cung cấp dịch vụ chăm sóc sức khỏe (bệnh viện/phòng khám/bác sĩ) và bệnh nhân phụ thuộc lẫn nhau. Một cơ chế bảo hiểm có hiệu quả là chuyển tiền từ những người khỏe mạnh sang những người không khỏe mạnh.

Thật ra, đây cũng là một điều tốt vì không ai biết mình sẽ chi bao nhiêu trong suốt cuộc đời để trang trải chi phí chăm sóc sức khỏe của bản thân và gia đình. Nếu không có bảo hiểm, hầu hết người dân Singapore sẽ không đủ khả năng chi trả cho dịch vụ chăm sóc sức khỏe tư nhân, ngược lại các bác sĩ hay phòng khám tư nhân sẽ không có khách hàng và hệ sinh thái y tế sẽ rơi vào tình trạng mất cân bằng.

bảo hiểm dù công hay tư cũng là cốt lõi của việc chia sẻ rủi ro tài chính. Nếu yêu cầu thanh toán bảo hiểm tăng, bảo phí cũng phải tăng tương ứng.

Cuối cùng, chương trình bảo hiểm tích hợp MediShield Life, mặc dù chịu sự giám sát của Chính phủ, nhưng là một thỏa thuận thương mại và tư nhân giữa hãng bảo hiểm với người mua bảo hiểm hay hãng bảo hiểm với bác sĩ. Do đó, cách tốt nhất là cứ để cho thị trường vận hành hiệu quả nhất có thể mà không có mệnh lệnh hoặc sự can thiệp quá mức của Nhà nước.

Cũng theo hai tác giả của bài viết, vấn đề đặt ra là mọi bên liên quan đều muốn hưởng “giá trị”. Các hãng bảo hiểm hành động thay mặt cho khách hàng của mình và phải có được mức giá hợp lý cho các dịch vụ chất lượng cao. Các bác sĩ muốn được trả mức phí mà họ cho là phí chuyên môn hợp lý dựa trên chuyên môn và số năm kinh nghiệm của họ. Nhưng điều quan trọng nhất là “giá trị” mà người mua bảo hiểm - những người đồng thời là khách hàng của công ty bảo hiểm và là bệnh nhân của bác sĩ - tìm kiếm. “Giá trị” trong chăm sóc sức khỏe bao gồm ba khía cạnh chính là: a) Chất lượng chăm sóc và kết quả; b) Trải nghiệm của bệnh nhân; và c) Cái giá phải trả.

Trong bảo hiểm, sự phức tạp nảy sinh do việc tách rời các khía cạnh giá trị: khách hàng được hưởng lợi từ hai khía cạnh đầu tiên và sẽ tập trung vào những khía cạnh này trong khi hãng bảo hiểm phụ thuộc vào việc có được khía cạnh thứ ba để duy trì khả năng tài chính. Do đó, cũng là điều hợp lý khi các hãng bảo hiểm đưa ra nhiều trọng số trong tính toán của họ.

Tuy nhiên, hai tác giả đề nghị các hãng bảo hiểm cần công khai thông tin về các tiêu chí chọn bác sĩ trong danh sách của họ như chất lượng chăm sóc, than phiền và khen ngợi. Hai ông nhấn mạnh rằng mối quan hệ giữa bệnh nhân và bác sĩ rất quan trọng và các hãng bảo hiểm cần đảm bảo rằng người mua bảo hiểm có quyền tham khảo ý kiến của các bác sĩ ngoài danh sách chỉ định được công bố...

Kiến thức cho bệnh nhân và người mua bảo hiểm

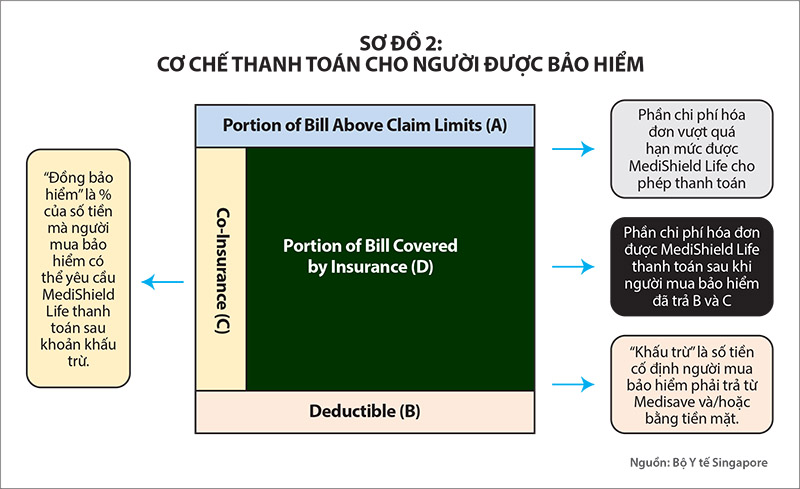

Không rõ ý kiến của hai vị bác sĩ nói trên có thuyết phục được tất cả các hãng bảo hiểm không nhưng chi phí ca mổ của tôi được một bác sĩ không nằm trong danh sách chỉ định trên trang web của AIA Singpore thực hiện gần đúng một tháng sau khi bài viết được đăng trên TST vẫn được thanh toán theo như trình bày trong Sơ đồ 2 dưới đây:

Không rõ ca mổ có ảnh hưởng đến dây thần kinh nào hay không nhưng tôi phải cảm thấy hơi khó khăn khi bắt đầu đọc kỹ bảng kê chi tiết thanh toán của AIA Singapore mặc dù hầu hết các thuật ngữ trong thư tôi đã biết từ ngữ tương đương tiếng Việt là gì. Dù sao tôi cũng thích thú khi thấy khoản khấu trừ (B) chỉ được tính một lần trong năm, tức là trong trường hợp phải nhập viện một lần nữa trong năm 2024 thì khoản chi phí này tôi sẽ được “miễn”.

Tỷ lệ phần trăm của cái gọi là “đồng bảo hiểm” (C) cũng giảm dần theo số tiền được tính sau khi trừ đi khoản khấu trừ (B) trong hóa đơn, như 10% cho 5.000 SGD đầu tiên, 5% cho 5.000 SGD kế tiếp và chỉ 3% nếu con số này trên 10.000 SGD. Tôi không tiện chia sẻ chi phí ca mổ vừa rồi cụ thể là bao nhiêu nhưng điều may mắn là nó không vượt quá hạn mức được MediShield Life cho phép thanh toán trong một năm nên tôi không phải trả phần A.

Tuy nhiên, theo nguyên tắc tính toán trình bày trong sơ đồ, tôi vẫn phải tự trang trải một phần chi phí bằng tiền mặt hay từ Medisave. Cũng may là số tiền không vượt quá giới hạn Medisave nên xem như chi phí mổ và nằm viện tôi không phải bỏ tiền túi ra đồng nào.

Dù thế nào đi chăng nữa thì tôi vẫn cảm ơn Thượng đế về một ca phẫu thuật thành công với tình trạng sức khỏe ổn định và không ảnh hưởng đến tình hình tài chính cá nhân và gia đình. Không phải là lần đầu trong đời phải lên bàn mổ nhưng đây cũng là lần đầu tiên tôi phải nằm viện trong một bệnh viện và cảm xúc đặc biệt của một người đã từ lâu bước qua độ tuổi ngũ thập tri thiên mệnh.

Với tinh thần học hỏi không ngừng của một doanh nhân làm nghề tư vấn, trải nghiệm này cũng giúp tôi hiểu rõ hơn về tình hình kinh tế xã hội tại Singapore khi có dịp tương tác với những con người, cơ chế, quy định và cả những con số cụ thể trong guồng máy của dịch vụ hành chính công nói chung và chăm sóc sức khỏe nói riêng.

Từ sự phối hợp nhịp nhàng giữa phòng khám và hãng bảo hiểm trong việc xác nhận đồng ý thanh toán trước khi mổ đến quan hệ giữa phòng khám với bệnh viện để sắp xếp nhập viện và các quy trình tiền phẫu và hậu phẫu. Rồi vai trò của CPF với tư cách là một cơ quan bảo hiểm chủ lực nhưng số tiền mà tôi phải trả từ Medisave chỉ là một con số không đáng kể.

Có nhiều điều tôi sẽ không bao giờ quên sau trải nghiệm không nên có trong đời này nhưng có lẽ đáng được “lưu hồ sơ” nhất cả về nghĩa đen lẫn nghĩa bóng là tập hóa đơn của bệnh viện gửi cho tôi qua đường bưu điện đúng hai tuần sau khi tôi “xuất viện”. Tập hóa đơn này gồm mười hai trang giấy A4 không chỉ liệt kê chi phí nằm viện, phẫu thuật, gây mê và thuốc men mà còn cả máy móc, thiết bị được sử dụng hay nói chung là hầu như tất cả những sản phẩm và dịch vụ liên quan đến bệnh nhân.

Thoạt đầu, tôi hơi sốc khi thấy chi phí cái áo choàng cho bệnh nhân khi mổ (surgical gown) là 133.47 SGD nhưng ngẫm ra thì tôi cũng thấy hợp lý vì chắc là áo này mặc xong rồi bỏ hay dùng lại cũng phải vô trùng.

Người Pháp có câu: “Les bons comptes font les bons amis”, tạm dịch sang tiếng Việt là: “Việc tính toán sòng phẳng tạo nên những người bạn tốt”. Dĩ nhiên, tôi không thích “làm bạn” với bác sĩ, bệnh viện hay hãng bảo hiểm và chỉ mong sao sức khỏe của mình luôn ổn để không phải thường xuyên tương tác với những “đối tượng” trên. Nhưng khi bài báo này đến tay bạn đọc thì “đến hẹn lại lên”, tôi sẽ nhận được vài thông báo đóng bảo phí từ AIA và Medisave tự động bị khấu trừ - một con số không nhỏ trong thu nhập hàng tháng.

(*)Giám đốc Công ty Tư vấn Vietnam Global Network, Singapore