(KTSG Online) – Doanh nghiệp Hàn Quốc đang gặp khó khăn trong việc huy động vốn trên thị trường trái phiếu do niềm tin của giới đầu tư bị lung lay sau vụ vỡ nợ trái phiếu của một công ty được chính quyền địa phương bảo lãnh nợ.

- Bộ Tài chính: Khối lượng phát hành trái phiếu đang giảm mạnh

- Chờ thị trường trái phiếu doanh nghiệp phục hồi…

Khi Korea Electric Power, công ty điện lực lớn nhất của Hàn Quốc, đang được xếp hạng tín dụng AAA, chỉ huy động được một nửa số tiền mà công ty nhắm đến trên thị trường trái phiếu vào tháng trước, đã cho thấy nguồn vốn cho nợ doanh nghiệp đang bị siết chặt.

Trong tháng 10, Korea Electric Power đã huy động được 590 tỉ won (432 triệu đô la Mỹ), chưa bằng một nửa so với mục tiêu 1,2 nghìn tỉ won, theo nghị sĩ của đảng Dân chủ Chung Il-young, người đã nhận được dữ liệu từ công ty này.

Các chuyên gia đã chỉ ra cú sụp đổ của Legoland Korea Resort, một công viên giải trí chủ đề được xây dựng bởi Gangwon Jungdo Development, nơi chính quyền tỉnh Gangwon nắm giữ 44% cổ phần, là nguyên nhân gây ra cuộc khủng hoảng thanh khoản trên thị trường trái phiếu Hàn Quốc. Công viên Legoland Korea Resort khai trương hồi tháng 5 nhưng không tạo ra đủ doanh thu để trả nợ.

Tân Thống đốc tỉnh Gangwon Kim Jin-tae đã từ chối trả khoản nợ trái phiếu trị giá 205 tỉ won (155 triệu đô la Mỹ) của Gangwon Jungdo Development cho nhà đầu tư vào ngày đáo hạn 28-9. Đây là quyết định gây sốc cho thị trường trái phiếu doanh nghiệp Hàn Quốc vì họ kỳ vọng rằng chính quyền tỉnh Gangwon sẽ bảo lãnh khoản nợ này.

Thay vào đó, chính quyền tỉnh Gangwon đã quyết định nộp đơn xin phá sản cho Gangwon Jungdo Development “để tránh phải trả khoản tiền 205 tỉ won mà công ty này đã vay từ BNK Securities", ông Kim Jin-tae cho biết trong một cuộc họp báo.

Sau đó, trước phản ứng của thị trường, ông Kim Jin-tae đã cam kết trả khoản nợ này trước ngày 15 -12, nhưng đã quá muộn để xoa dịu những lo ngại của thị trường.

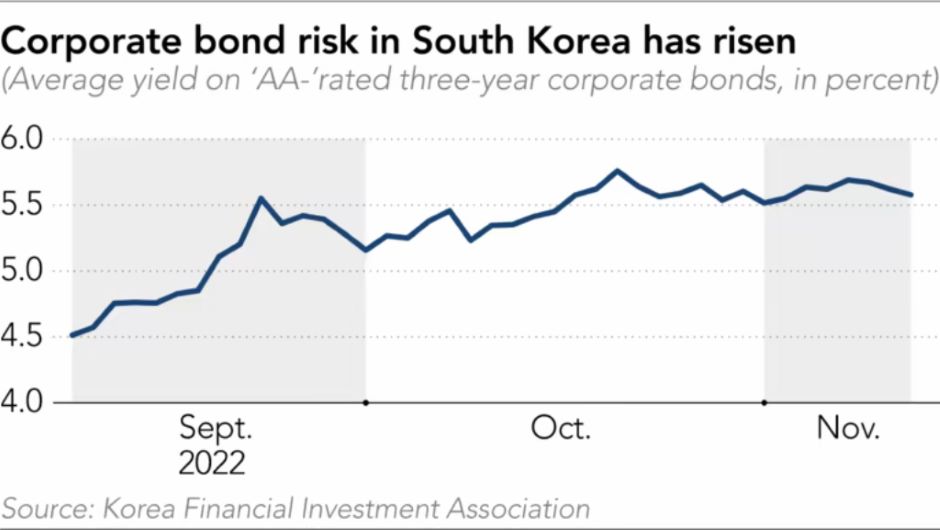

Giới đầu tư ngày càng bất an về tín nhiệm nợ của các doanh nghiệp, dẫn đến tình trạng mất thanh khoản trên thị trường trái phiếu, khiến lợi suất tăng mạnh. Theo dữ liệu của Hiệp hội Đầu tư tài chính Hàn Quốc, lợi suất trung bình của trái phiếu doanh nghiệp kỳ hạn 3 năm với mức xếp hạng tín dụng AA tăng lên 5,69% vào tuần trước, từ mức 4,537% cách đây hai tháng, cho thấy rủi ro đang tăng lên.

Để trấn an thị trường, hôm 23-10, chính phủ của Tổng thống Yoon Suk-yeol và Ngân hàng trung ương Hàn Quốc (BoK) tuyên bố sẽ bơm ít nhất 50 nghìn tỉ won vào thị trường trái phiếu. Quyết định này được đưa ra sau khi Bộ trưởng Tài chính Choo Kyung-ho chủ trì cuộc họp khẩn cấp với Thống đốc BoK Rhee Chang-yong và các nhà hoạch định chính sách khác.

Với chương trình cung cấp thanh khoản này, chính phủ bắt đầu mua trái phiếu và thương phiếu doanh nghiệp thông qua một quỹ 20 nghìn tỉ won. Chính phủ cũng tăng gấp đôi quy mô của chương trình mua trái phiếu do nhà nước điều hành lên 16 nghìn tỉ won.

Các nhà phân tích nhận định các biện pháp như vậy không đủ để giúp bình ổn thị trường nợ, nơi các điều kiện cho vay đang thắt chặt nhất kể từ cuộc khủng hoảng tài chính toàn cầu 2008.

Park Jeong-woo, nhà kinh tế tại Ngân hàng Nomura, nói: “Chúng tôi cho rằng các biện pháp chính sách hiện tại sẽ chỉ mang lại sự hỗ trợ hạn chế trong thời gian ngắn và không đủ khả năng để giải quyết các rủi ro tiềm ẩn của một cuộc khủng hoảng tín dụng trên toàn hệ thống”.

Mối lo ngại của nhà đầu tư đối với trái phiếu trong nước của các doanh nghiệp Hàn Quốc cũng lan sang thị trường trái phiếu nước ngoài, sau khi hai công ty bảo hiểm nhân thọ nhỏ là Heungkuk Life Insurance và DB Life Insurance cho biết họ sẽ không mua lại trái phiếu vĩnh viễn (perpetual bonds) định danh bằng đô la Mỹ như đã dự kiến, với lý do điều kiện thị trường không thuận lợi.

Trái phiếu vĩnh viễn là loại trái phiếu không có ngày đáo hạn, nhưng cho phép bên phát hành quyền chọn mua lại vào ngày cụ thể. Thị trường coi thông báo của hai công ty bảo hiểm này như một tín hiệu báo động vì bên phát hành thường mua lại trái phiếu vĩnh viễn vào ngày thu hồi. Sau đó, Heungkuk và DB đã thay đổi quyết định, vẫn thực hiện việc mua lại trái phiếu vĩnh viễn với sự hỗ trợ từ các công ty mẹ và các tổ chức cho vay trong nước khi các cơ quan quản lý tài chính nhà nước Hàn Quốc yêu cầu họ hỗ trợ.

Nhưng các nhà phân tích nói rằng sự can thiệp của chính phủ là động thái không phù hợp, vì điều này có thể khiến các công ty gặp rắc rối pháp lý.

“Chúng tôi thấy hành động của các cơ quan quản lý và chính quyền là điều bất thường”, Pramod Shenoi, đồng trưởng bộ phận nghiên cứu châu Á-Thái Bình Dương tại Công ty CreditSights, nhận định.

Các nhà đầu tư đang xem xét liệu cuộc khủng hoảng niềm tin vào trái phiếu doanh nghiệp của Hàn Quốc có lan sang thị trường chứng khoán và ngoại hối hay không. Cho đến nay, thị trường chứng khoán ở Seoul đã chống chọi tốt với cuộc khủng hoảng trái phiếu doanh nghiệp, với chỉ số Kospi tăng hơn 14% kể từ cuối tháng 9. Đồng won của Hàn Quốc cũng đã tăng 7,4% so với đô la Mỹ trong cùng thời kỳ.

Tuy nhiên, phí hợp đồng hoán đổi rủi ro tín dụng (được hiểu là phí bảo lãnh nợ) đối với trái phiếu chính phủ Hàn Quốc kỳ hạn 5 năm đã tăng mạnh trong vài tháng qua. Mức phí này đã tăng hơn gấp đôi so với cách đây hai tháng, đạt mức cao nhất trong 5 năm, theo dữ liệu của S&P Global Market Intelligence.

Các nhà kinh tế cho rằng các nền tảng cơ bản của nền kinh tế Hàn Quốc đủ mạnh để chống lại cuộc khủng hoảng trái phiếu doanh nghiệp.

“Thật không hợp lý khi so sánh tình hình hiện tại với cuộc khủng hoảng ngoại hối trong quá khứ. Cổ phiếu các công ty Hàn Quốc vẫn tăng giá và tỷ giá hối đoái của đồng won vẫn ổn định”, Oh Suk-tae, nhà kinh tế cấp cao tại Ngân hàng Societe Generale, nói khi ám chỉ đến cuộc khủng hoảng tài chính châu Á năm 1997-1998.

Oh Suk-tae nói rằng BoK nắm giữ chìa khóa để giải quyết khủng hoảng, vì BoK có thể làm chậm chu kỳ tăng lãi suất để ngăn lợi suất trái phiếu tăng thêm. Trước đó, Thống đốc BoK Rhee Chang-yong đã báo hiệu ý định tăng lãi suất cơ bản hơn nữa để chế ngự lạm phát.

“Các nhà đầu tư sẽ không mua trái phiếu doanh nghiệp Hàn Quốc vào thời điểm hiện tại nếu họ kỳ vọng lợi suất của chúng sẽ tăng hơn nữa. Vì vậy, BoK có thể chỉ tăng lãi suất ở mức nhỏ”, Oh Suk-tae nhận định và cho biết ông kỳ vọng BoK tăng lãi suất cơ bản thêm 25 điểm cơ bản tại cuộc họp tiếp theo vào ngày 24-11, thay vì 50 cơ bản, để ổn định thị trường trái phiếu.

Theo Nikkei Asia