(KTSG) - Liệu rằng năm 2024 có bất ngờ ở chiều tiêu cực hay tích cực nào từ địa chính trị chăng?

Mối quan tâm bất thường với địa chính trị từ những nhà phân tích chuyên nghiệp

Trong tháng cuối cùng của năm 2023, trong lúc bận rộn viết những bài phân tích về triển vọng kinh tế và triển vọng các thị trường tài sản, thì tôi chú ý một hiện tượng trên bảng thông tin ngắn (dashboard) để theo dõi các biến động tin tức của mình: một tỷ lệ đến gần 23% tin nóng màu đỏ trên Bloomberg và các thông số tìm kiếm trên hệ thống thông tin tài chính này liên quan đến nhóm chính trị hoặc rủi ro chính trị. Đây là một mức cao bất thường!

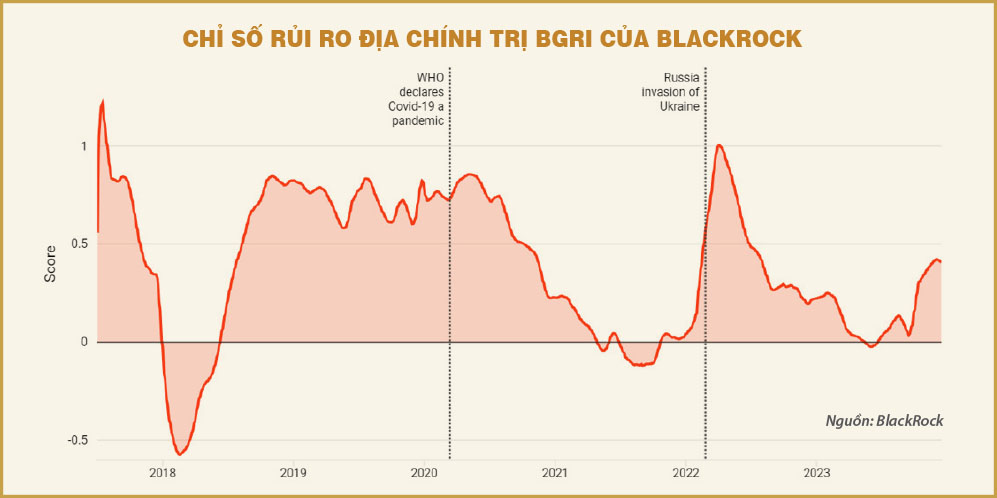

Một thước đo khác được BlackRock công bố công khai có cùng kết luận với bảng thông tin của tôi. Đó là chỉ số rủi ro địa chính trị (BGRI) của BlackRock trong tháng 12 ở mức cao nhất của năm 2023. Chỉ số này được xây dựng dựa trên việc thu thập các tin và bài phân tích của các chuyên gia qua cổng thông tin Refinitiv và Dow Jones News rồi điều chỉnh cho thước đo tâm lý là tiêu cực hay tích cực của bài viết, để đi đến một điểm số cuối cùng cho mỗi ngày.

Thước đo này được xây dựng dựa trên một loạt chỉ số con về địa chính trị, bao gồm rủi ro cạnh tranh chiến lược Mỹ - Trung, rủi ro khủng bố trọng yếu, rủi ro ở Vùng Vịnh, rủi ro Bắc Hàn, rủi ro Nga - NATO… Từ đó thước đo chung BGRI của mỗi ngày được tính toán và công bố bởi một nhóm chuyên gia của BlackRock.

Năm 2023, quả thật có những đổ vỡ trong lĩnh vực tài chính ở Mỹ, châu Âu…, với những cái tên như SVB, Credit Suisse và Zhongzhi. Nhưng không có khủng hoảng mang tính hệ thống nào cả. Đó là một bất ngờ cho nhiều người!

Theo thước đo BGRI của BlackRock trong tháng 12, thì rủi ro địa chính trị đang ở mức cao nhất của năm 2023, thực tế là cao nhất kể từ tháng 7-2022, tức là sau thời điểm cuộc xung đột quân sự ở Ukraine với Nga bắt đầu đi vào giai đoạn giằng co. Đặc biệt là chỉ số này tăng rất nhanh kể từ cuối tháng 9-2023, phản ánh sự tăng cao của rủi ro về khủng bố, rủi ro ở khu vực Vùng Vịnh, rủi ro phân mảnh trong nội bộ châu Âu và rủi ro các đợt tấn công mạng lớn. Khi chỉ số này tăng cao kể từ tháng 9-2023, nó phản ánh rằng một nhóm chuyên gia đang khá lo lắng về rủi ro địa chính trị sắp tới.

Một ví dụ cho tình hình địa chính trị bất ổn là việc trong khi mọi người đang chuẩn bị nghỉ ngơi vào cuối năm, ngày 27-12, trong ngày làm việc thứ 2 của Hội nghị trung ương lần 9 của Ban Chấp hành Trung ương khóa 8 đảng Lao động Triều Tiên, nhà lãnh đạo Kim Jong-un đã đưa ra lời kêu gọi “tăng cường chuẩn bị cho chiến tranh”. Ông nhận định “chiến tranh có thể nổ ra bất cứ lúc nào”, đồng thời nhấn mạnh quân đội nước này sẵn sàng huy động bom hạt nhân trong trường hợp cần thiết để đáp trả bất cứ cuộc tấn công nào. Tất nhiên đây có thể chỉ là lời đe dọa suông, nhưng nếu nó trở thành thật thì sao?

Địa chính trị biến động phức tạp có thể ảnh hưởng đến giá vận chuyển đường thủy (như những gì đang diễn ra ở biển Đỏ), giá cà phê (do chi phí vận chuyển và đứt gãy nguồn cung ở một số khu vực chiến sự), giá dầu, giá vàng (do lo sợ hụt nguồn cung dầu và nhu cầu phòng ngừa rủi ro), cho đến giá các khoáng sản và kim loại dùng trong công nghiệp (nếu biến động liên quan đến các nước châu Phi giàu tài nguyên).

Cuộc xung đột quân sự ở Ukraine với Nga tạo ra những rủi ro đã thấy trong năm 2023 với ngũ cốc và nhiều khả năng vẫn tiếp tục trong năm 2024. Nếu có những xung đột diễn ra, dòng vốn quốc tế có thể bị xáo trộn với những cuộc tháo chạy trở lại vào đô la Mỹ như một điểm trú ẩn an toàn, đảo ngược đà giảm giá của đô la Mỹ hiện nay.

Rủi ro địa chính trị cũng thách thức dự báo lạm phát sẽ tiếp tục giảm sâu trong năm 2024 của một số chuyên gia. Thị trường địa ốc nguội đi và tốc độ tăng giá tiền thuê chậm lại ở Mỹ và châu Âu giúp hạ nhiệt một số thước đo lạm phát, nhưng ở đầu còn lại, giá năng lượng và nguyên liệu thô vẫn là ẩn số.

Lạm phát không giảm nhanh thì triển vọng cắt giảm lãi suất ở Mỹ và châu Âu sẽ không nhanh như kỳ vọng (một số nhà đầu tư hy vọng sẽ cắt giảm trong quí 1 hoặc quí 2-2024).

Vì những tác động gián tiếp của nó, dự báo rủi ro địa chính trị gia tăng này mang đến cảm giác bất an cho giới đầu tư. Có vẻ như người ta có những lo lắng mơ hồ về sự không ổn định của các biến số kinh tế vĩ mô và giá cả hàng hóa do những thay đổi quá nhanh và bất ngờ của địa chính trị có thể mang lại, nhưng lại không biết nó sẽ là gì trong năm 2024.

Dù sao thì trong thời điểm cuối tháng 11, đầu tháng 12-2023, khi mà nhiều người đúng ra phải viết báo cáo về thị trường, về vĩ mô, và khuyến nghị các điểm đến đầu tư cho năm 2024, họ lại bỏ nhiều thời gian tìm kiếm thông tin về chính trị, đó là một điều không bình thường - một lão làng trong nhóm các bạn bè của tôi theo dõi thị trường quốc tế nhận định.

“Một trong những năm bầu cử lớn nhất lịch sử”

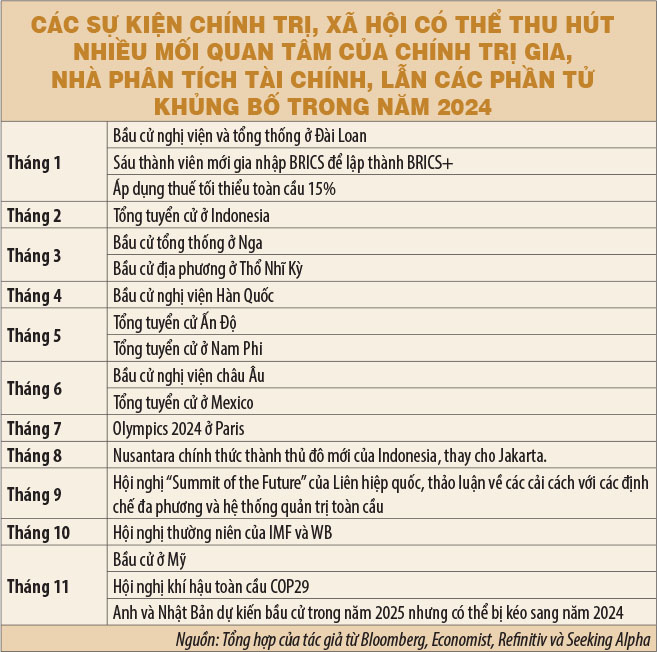

Có thể lý do khiến nhiều nhà phân tích tài chính chú ý nhiều hơn về địa chính trị vào những ngày cuối năm 2023 xuất phát từ chính lịch sự kiện năm 2024 của họ. Tờ Economist có một bài viết tựa đề “2024 là năm bầu cử lớn nhất lịch sử” (2024 is the biggest election year in history).

Có lẽ là hơi phóng đại khi nói điều đó, nhưng quả thật lịch sự kiện của các nhà phân tích tài chính trong năm 2024 chắc chắn đã đầy những sự kiện bầu cử được tô đỏ. Hầu như mỗi tháng đều có một sự kiện chính trị - xã hội lớn trong năm. Suốt từ tháng 1 đến tháng 6, châu Á sẽ khá bận rộn với nhiều cuộc bầu cử ở Đài Loan, Hàn Quốc, Indonesia, Ấn Độ. Châu Âu cũng sẽ bận rộn không kém với những cuộc bầu cử ở Nga, Thổ Nhĩ Kỳ, và nghị viện châu Âu. Cuộc bầu cử đáng chú ý nhất của năm có lẽ là của Mỹ vào tháng 11.

Có thể lý do khiến nhiều nhà phân tích tài chính chú ý nhiều hơn về địa chính trị vào những ngày cuối năm 2023 xuất phát từ chính lịch sự kiện năm 2024 của họ. Tờ Economist có một bài viết tựa đề “2024 là năm bầu cử lớn nhất lịch sử”.

Đối với Việt Nam, có hai sự kiện kinh tế đáng chú ý, sát sườn với Việt Nam. Một là thuế tối thiểu toàn cầu 15% dự kiến áp dụng từ 1-1-2024. Hai là cơ chế điều chỉnh biên giới carbon (CBMA) và các loại thuế môi trường liên quan được áp dụng ở châu Âu và nhiều nước đối tác thương mại khác của Việt Nam. Theo đó, các nhà nhập khẩu đã được yêu cầu thu thập dữ liệu quí 4-2023 nhưng báo cáo đầu tiên của họ sẽ chỉ phải nộp trước ngày 31-1-2024. Hai sự kiện này đánh dấu những cơ hội và thách thức mới trong thu hút vốn đầu tư nước ngoài (nhất là FDI) và trong thương mại quốc tế.

Kinh tế nguội, chính trị nóng

Những sự kiện chính trị nóng trong năm 2024 có thể góp phần hâm nóng một bức tranh kinh tế có phần nguội lạnh từ cuối năm 2023. Tăng trưởng chậm lại, chỉ số PMI sản xuất lẫn dịch vụ xuống dưới 50 ở nhiều nền kinh tế lớn (nghĩa là thu hẹp), kinh tế Trung Quốc chỉ hấp thụ chưa đến một nửa gói cho vay hỗ trợ gần 750 tỉ đô la Mỹ và không cho thấy dấu hiệu khởi sắc với thị trường bất động sản.

Kinh tế Mỹ sau một năm vững chắc nhờ các gói chi tiêu CHIPS và IRA đang bắt đầu phát tín hiệu “nguội” đi trên thị trường việc làm và tín dụng tiêu dùng. Ngay cả Ấn Độ, điểm sáng của năm 2023, cũng được dự kiến giảm tăng trưởng từ trên 7% về 6,3%, theo Quỹ Tiền tệ quốc tế (IMF). Đi cùng với tăng trưởng chậm lại của toàn cầu trong năm 2024 là dự báo về giảm lạm phát ở Mỹ và châu Âu thêm nữa cũng như giảm lãi suất.

Một số tổ chức lạc quan như Goldman Sachs tin rằng tiến trình điều chỉnh giảm tăng trưởng này là bền vững và Mỹ sẽ đạt hạ cánh mềm - nghĩa là tăng trưởng giảm, nhưng không giảm sâu, không gây khủng hoảng hay suy thoái. Nhưng vẫn là hạ cánh! Trong khi đó, kinh tế Trung Quốc thì vẫn chưa thể cất cánh sau khi mở cửa hậu dịch Covid-19. Thị trường bất động sản thương mại Mỹ và châu Âu vẫn đang diễn ra điều mà nhiều người gọi là một cuộc khủng hoảng âm thầm khi nhiều tòa nhà văn phòng đang được rao bán với giá chỉ một nửa so với trước dịch Covid-19, điều trái ngược với thị trường bất động sản nhà ở vẫn chưa thấy điều chỉnh đáng kể, bất chấp lãi suất tăng mạnh.

Đó là một bức tranh kinh tế 2024 không quá khó khăn như đầu năm 2023, lúc người ta dự báo sẽ suy thoái và có nhiều đổ vỡ. Năm 2023, quả thật có những đổ vỡ trong lĩnh vực tài chính ở Mỹ và châu Âu với những cái tên như SVB, Credit Suisse và Zhongzhi. Nhưng không có khủng hoảng mang tính hệ thống nào cả. Đó là một bất ngờ cho nhiều người, bao gồm cả những tay chơi chuyên bán khống thành công trong quá khứ như Carl Icahn và Michael Burry.

Đó là bất ngờ của năm 2023. Liệu rằng năm 2024 có bất ngờ ở chiều tiêu cực hay tích cực nào từ địa chính trị chăng? Không phải tất cả những vấn đề của địa chính trị đều tiêu cực. Một thỏa thuận ngừng bắn ở Ukraine hay dải Gaza sẽ là tin rất tốt cho thị trường cổ phiếu, tất nhiên có thể là không với các công ty bán vũ khí và các công cụ phòng ngừa rủi ro chính trị như vàng.