(KTSG Online) - Chênh lệch giữa nhu cầu của doanh nghiệp và khả năng cấp tín dụng xanh của các ngân hàng nội địa đang là một khoảng trống lớn, chủ yếu đến từ pháp lý cho vay và nguồn lực tài trợ.

- Các tổ chức tín dụng cần ‘hướng xanh’ nhiều hơn

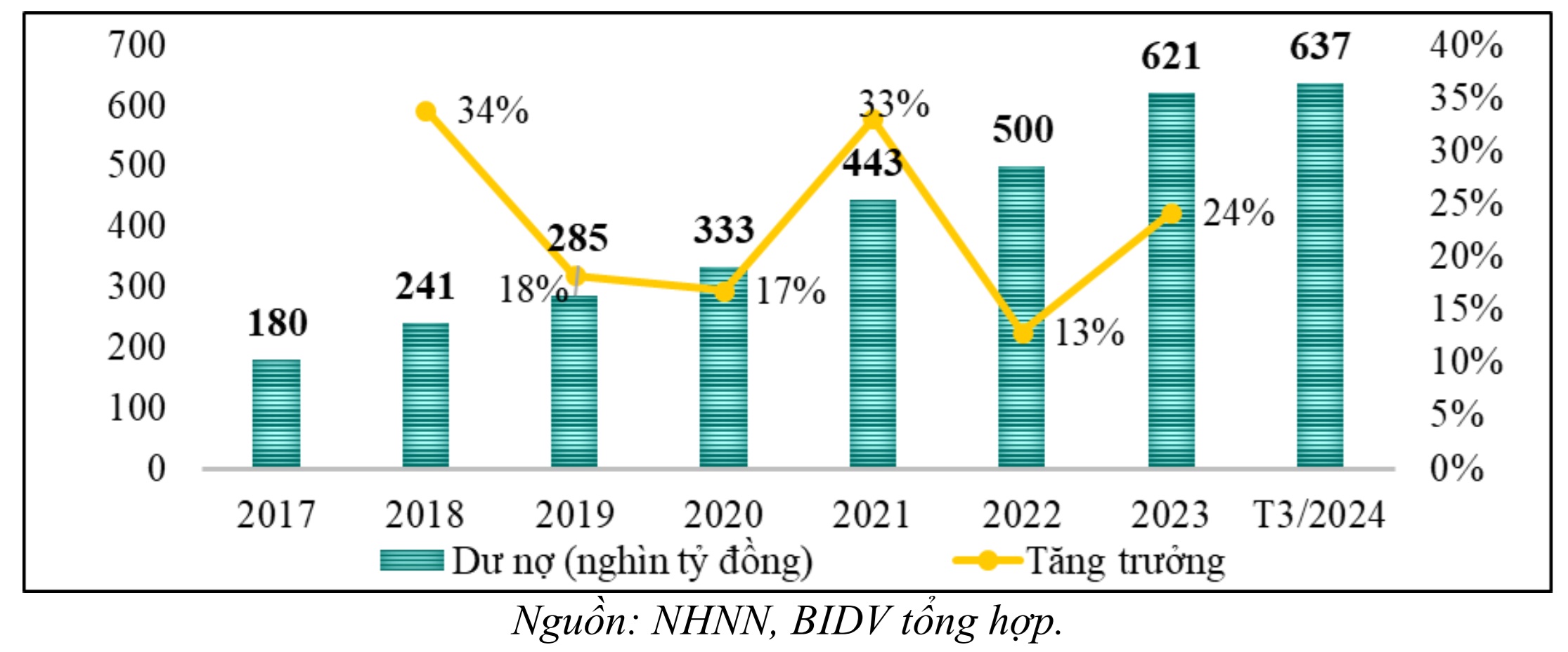

- Vốn xanh bắt đầu tăng tốc

- Hoàn thiện khung pháp lý ‘khơi’ dòng vốn cho tăng trưởng xanh

Thiếu chuẩn xanh, chưa có cơ chế hỗ trợ

Nhu cầu tín dụng xanh là rất lớn, điển hình như câu chuyện chuyển đổi của ngành dệt may. Theo đại diện VITAS, ngành dệt may đang hưởng lợi từ hiệp định thương mại tự do thế hệ mới, nhưng nếu Việt Nam không đạt chỉ số xanh thì cũng không có đơn hàng. Vấn đề là “chỉ ít ngân hàng quan tâm đến ngành dệt may”, ông Vũ Đức Giang, Chủ tịch Hiệp hội dệt may Việt Nam (VITAS) chia sẻ tại một hội thảo ngành gần đây.

Nhưng câu chuyện này không mới, đặc biệt là trong bối cảnh nhiều nhà băng thường yêu cầu tài sản đảm bảo để bảo vệ rủi ro cho mình. Còn với tín dụng xanh hiện chỉ chiếm chưa tới 5% tổng dư nợ, câu chuyện khó khăn còn nằm ở phần pháp lý.

Theo ông Phạm Như Ánh, Tổng giám đốc Ngân hàng MB, một trong những vướng mắc chính hiện nay là chưa có sự thống nhất trong các định nghĩa, quy định về các ngành nghề, lĩnh vực xanh. Danh mục phân loại xanh ở cấp quốc gia cũng chưa được Bộ Tài nguyên và Môi trường ban hành. "Do đó ở mức độ nhất định, MB gặp khó khăn khi lựa chọn, thẩm định, đánh giá và giám sát khi thực hiện cấp tín dụng xanh", ông Ánh nói.

Tương tự, ông Phạm Hồng Hải, Tổng giám đốc Ngân hàng OCB, cho rằng các ngân hàng hiện đang gặp khó khi tìm kiếm khách hàng đạt chuẩn xanh, là vì chưa “quen thuộc” với xu hướng xanh này, hoặc vẫn còn e ngại vì cơ chế ưu đãi từ cơ quan quản lý chưa rõ ràng.

Trong khi đó, các ngành nghề liên quan đến tăng trưởng xanh đều là những ngành nghề mới như: điện mặt trời, điện gió, điện rác… Vì vậy, việc cân nhắc bài toán hiệu quả đồng vốn cũng được đặt ra khi các dự án xanh đều có chi phí đầu tư lớn, thời gian hoàn vốn kéo dài, rủi ro thị trường cao, dễ phát sinh chi phí đầu tư.

“Hiện chính sách, cơ chế dành cho các ngành nghề này chưa đủ thu hút để ngân hàng có thể đầu tư một cách mạnh mẽ. Cũng vì lẽ đó mà lãi suất cho các dự án xanh vẫn chưa có được sự ưu đãi tốt nhất, chưa thể giảm nhiều so với các lĩnh vực khác”, ông Hải đánh giá.

Ở trường hợp của Agribank, ngân hàng tập trung cho vay nông nghiệp, tỷ lệ giải ngân của gói tín dụng ưu đãi cho vay nông nghiệp sạch, công nghệ cao là chưa tới 10%, theo chia sẻ trước đó của bà Nguyễn Thị Thu Hà, Gám đốc Trường đào tạo cán bộ Agribank, Kiêm Phó trưởng ban chỉ đạo ESG, Ngân hàng Agribank. “Khó khăn của Agribank là tìm ra dự án xanh và có cán bộ hiểu được đâu là dự án xanh”, bà Hà đánh giá.

Không chỉ với các ngân hàng, từ hướng doanh nghiệp cũng thiếu chuẩn xanh để đi theo. Hiện nay Sở giao dịch chứng khoán ban hành bộ chỉ số doanh nghiệp phát triển bền vững, nhưng vẫn chỉ là ở bước khởi đầu. “Định nghĩa thế nào là xanh vẫn còn là một vướng mắc chính của Việt Nam”, ông Đỗ Ngọc Quỳnh, Tổng thư ký Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) nói.

Thiếu nguồn lực để tài trợ

Thực tế thị trường hiện nay cho thấy trên thị trường cho vay xanh, các ngân hàng quy mô toàn cầu lại năng động hơn các ngân hàng nội, không chỉ ở sản phẩm mà còn là nguồn lực cho vay. Tuy nhiên, đa phần các dự án được khối ngoại tài trợ phải đủ quy mô.

Bà Lâm Thúy Nga, Giám đốc toàn quốc Khối Khách hàng doanh nghiệp lớn, Ngân hàng HSBC Việt Nam, trong lần chia sẻ hồi tháng 4, cho biết các tổ chức tài chính như HSBC phải dùng các tiêu chuẩn quốc tế và có sự điều chỉnh cho phù hợp với tình hình thực tế của thị trường. "Những tiêu chuẩn này có thể quá cao đối với hầu hết các công ty, khiến họ không thể tiếp cận được nguồn tài chính bền vững”, bà Nga đánh giá.

Nguồn lực về vốn là một điểm yếu của ngân hàng nội địa. Các dự án xanh đa phần là trung và dài hạn, trong khi nguồn vốn huy động của các ngân hàng đa phần là ngắn và trung hạn.

Để giải quyết vấn đề này, có không ít các ngân hàng nội tìm đến những địa chỉ quốc tế để nhận nguồn tài trợ, dĩ nhiên cho vay sau đó phải đi theo chuẩn riêng từ các định chế này. Nhưng không chỉ bằng tiền, các ngân hàng còn kỳ vọng nhiều hơn.

Chẳng hạn như với trường hợp OBC, ngân hàng này cho biết năm 2012 đã ban hành chính sách quản lý rủi ro môi trường và xã hội với sự tư vấn của IFC, đưa vào hoạt động thẩm định xem xét trước cho vay. Đến tháng 4 năm nay, hai bên ký kết chính thức thỏa thuận tư vấn chuyển đổi ngân hàng xanh xanh và dịch vụ ngân hàng số bán lẻ và doanh nghiệp SME, hướng đến mục tiêu phát triển bền vững.

Theo ông Hải của OBC, kỳ vọng đặt ra là ngân hàng sẽ tiếp nhận các kinh nghiệm từ IFC nhằm củng cố hệ thống nội tại như quy trình, tiêu chuẩn đánh giá dự án xanh, tín dụng xanh… Đồng thời cũng đưa ra những kế hoạch cụ thể hơn để liên quan đến phát triển kinh doanh tài chính xanh, quản lý rủi ro môi trường xã hội và khí hậu cùng chiến lược giảm phát thải từ hoạt động vận hành ngân hàng cũng như giảm phát thải từ hoạt động đầu tư.

Một trở ngại không nhỏ khác là câu chuyện của nguồn nhân lực, như nhiều lãnh đạo ngân hàng thừa nhận nhiều nhân viên chưa hiểu về xanh. Trong khi đó, phía doanh nghiệp hoạt động trong lĩnh vực xanh thường phàn nàn ngân hàng chỉ thẩm định theo cách truyền thống.

Câu chuyện khó khăn còn nằm ở chỗ về mặt kỹ thuật, phải đánh giá chất lượng khoản vay kéo dài đến hết vòng đời tài trợ. Chẳng hạn như theo ông Nguyễn Bá Sơn, Phó giám đốc Ban nguồn vốn và kinh doanh tiền tệ BIDV, nêu ví dụ về trái phiếu xanh, muốn “xanh cả đời” thì cũng đòi hệ thống theo dõi đánh giá dữ liệu liên tục. Do đó, bản thân ngân hàng muốn đánh giá sâu về xanh thì cũng cần đội ngũ kỹ thuật chuyên gia nhiều hơn nữa.

Hiện nay, NHNN đang ban hành những quy định cụ thể hơn cho các tiêu chí xanh của ngành, nhưng không thể làm một mình vì các lĩnh vực xanh liên quan đến nhiều bộ ngành khác nhau, trong đó có cả môi trường hay nông nghiệp – hai nhóm ngành nghề thường được nhắc “xanh hóa” nhiều nhất.

Chuẩn xanh cần có sớm, vì không chỉ dành riêng cho các ngân hàng, bản thân các doanh nghiệp cũng cần có định hướng cụ thể để đi theo, xây dựng và hoàn thiện các tiêu chí cần thiết để được tiếp cận nguồn vốn xanh.