(KTSG Online) – Sau gần năm tháng kể từ lần mạnh tay tăng lãi suất điều hành, chính sách tiền tệ đã có diễn biến mới theo hướng nới lỏng hơn. Liệu mặt bằng lãi suất hiện nay đã lập đỉnh hay chưa và đâu là những biến số ảnh hưởng đến dư địa giảm lãi suất trong thời gian tới?

- Thận trọng mục tiêu tăng trưởng tín dụng

- Bốn ngân hàng có vốn Nhà nước đồng loạt hạ lãi suất huy động

- Muốn giảm lãi suất, chính sách hỗ trợ cần thiết thực hơn

Phát tín hiệu đảo chiều lãi suất

Trong tuần trước, Ngân hàng Nhà nước (NHNN) bất ngờ cắt giảm một điểm phần trăm ở một số lãi suất điều hành. Cụ thể, lãi suất tái chiết khấu từ 4,5% xuống 3,5%, lãi suất cho vay qua đêm trên thị trường liên ngân hàng xuống còn 6%; đồng thời hạ trần lãi suất cho vay đối với các khoản vay ngắn hạn trong một số lĩnh vực ưu tiên từ 5,5% xuống 5%.

Trong văn bản kèm theo việc giảm lãi suất điều hành, NHNN còn nhấn mạnh thêm rằng việc giảm lãi suất lần này được xem là định hướng cho xu hướng giảm lãi suất trong thời gian tới.

Tương tự, nhiều nhà phân tích bình luận đây là chính sách bổ sung nhằm “dọn đường” cho việc giảm lãi suất dễ dàng hơn. “Đây là giải pháp tiếp theo từ phía NHNN và Chính phủ, trong hệ thống các giải pháp đồng bộ nhằm tháo gỡ khó khăn của nền kinh tế, với mục tiêu có thể giảm mặt bằng lãi suất huy động và cho vay trên thị trường”, báo cáo của Công ty chứng khoán SSI bình luận.

Tuy nhiên, cũng cần phải nói thêm là một số lãi suất điều hành quan trọng khác (lãi suất tái cấp vốn, trần lãi suất huy động ngắn hạn) không thay đổi trong lần điều chỉnh này. Dù vậy, dòng tiền trên thị trường đã có sự đảo chiều khi cơ quan quản lý ngừng hút tiền.

“Động thái cắt giảm lãi suất chiết khấu chủ yếu mang tính biểu tượng nhưng động thái ngừng rút tiền ra khỏi thị trường tiền tệ đã giúp lãi suất liên ngân hàng giảm xuống dưới mức 5%”, ông Michael Kokalari, chuyên gia Kinh tế trưởng của VinaCapital, bình luận về động thái mới đây.

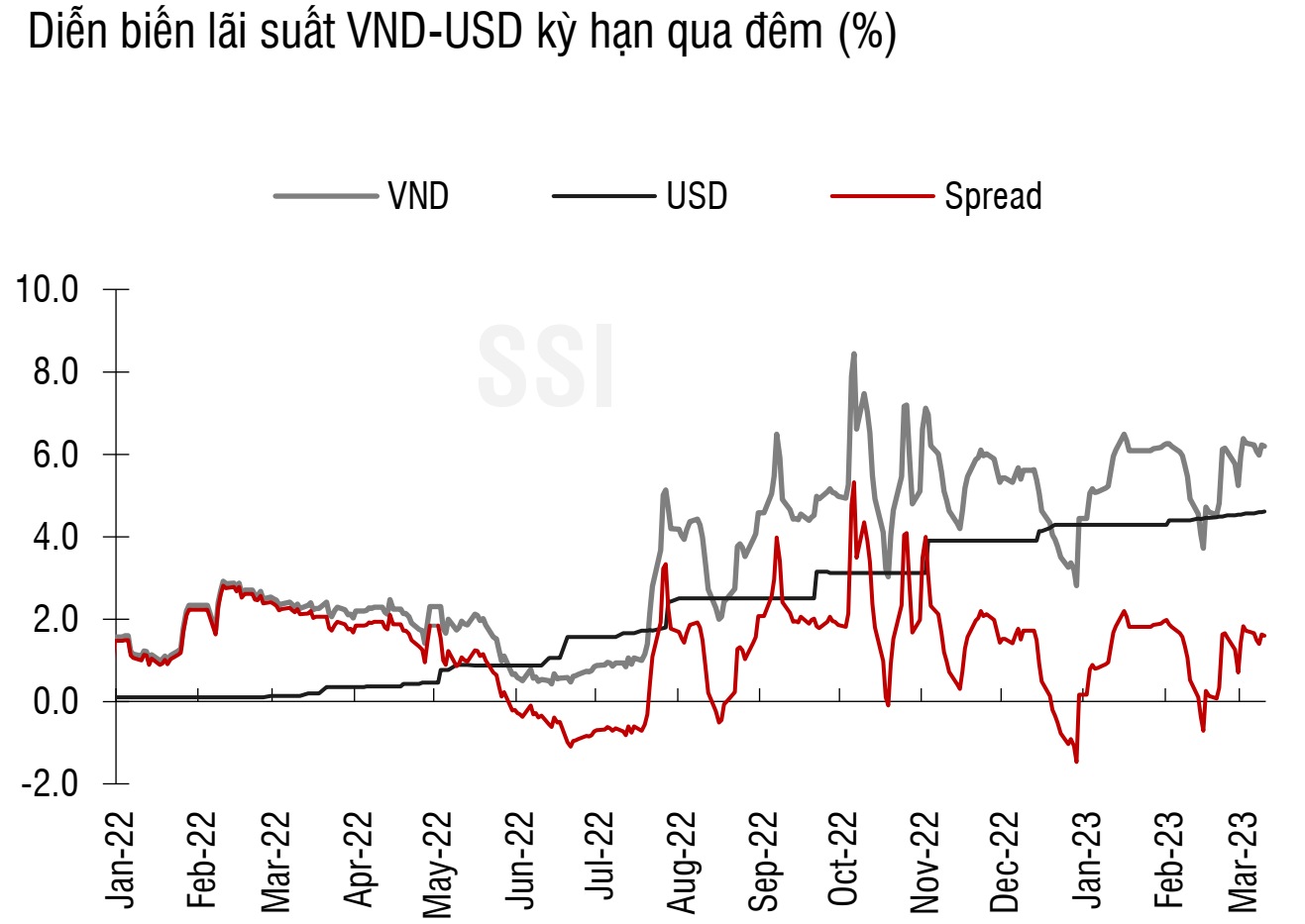

Thanh khoản thị trường hiện khá tốt. Theo báo cáo thị trường tiền tệ mới đây của Công ty chứng khoán SSI, mặt bằng lãi suất liên ngân hàng kỳ hạn qua đêm giảm mạnh và kết tuần ghi nhận tại 3,5%, tương ứng giảm 270 điểm cơ bản. Bên cạnh đó, mức chênh lệch giữa lãi suất tiền đồng và đô la Mỹ đảo chiều sang trạng thái âm. Tuần qua cũng ghi nhận nghiệp vụ thị trường mở được sử dụng hạn chế, trong đó NHNN không phát hành mới trên kênh bán tín phiếu sau hơn một tháng được sử dụng liên tục.

Dư địa giảm lãi suất có đủ lớn?

Trên thực tế, trong các lần chia sẻ gần đây với báo giới, lãnh đạo các nhà băng đều bày tỏ quan điểm nhất quán về niềm tin lãi suất sẽ giảm, trước mắt là lãi suất huy động và sau đó lãi suất cho vay sẽ dần được điều chỉnh theo.

Có hai lý do quan trọng ủng hộ cho việc giảm lãi suất. Một là vì mức tăng lãi suất tiền đồng thực tế đã phản ánh hết vào thị trường từ cuối năm ngoái, đi theo kỳ vọng của đồng đô la theo kế hoạch của Cục dự trữ liên bang Mỹ (Fed) tuyên bố từ năm ngoái.

Mặt khác, mặt bằng lãi suất hiện đã ở mức mang đến rủi ro nợ xấu cho cả phía ngân hàng và người vay. Nhu cầu vay suy giảm cũng đặt nhà băng vào tính huống khó khăn lựa chọn cân nhắc giảm lãi suất doanh nghiệp có thể “sống sót” hơn là trở thành nợ xấu, cũng như để giữ nhịp tăng trưởng vì không ai muốn vay mới.

Tuy nhiên, bên cạnh yếu tố cung cầu thị trường, dư địa giảm lãi suất sẽ còn phụ thuộc lớn vào mức độ ổn định của thị trường tiền tệ, tức còn tùy thuộc vào các biến số vĩ mô trong và ngoài nước.

Ông Tim Leelahaphan, chuyên gia kinh tế phụ trách Thái Lan và Việt Nam, Ngân hàng Standard Chartered, bình luận việc cắt giảm lãi suất (nếu có thêm nữa) sẽ làm giảm bớt căng thẳng trên thị trường bất động sản và hỗ trợ nền kinh tế. Tuy nhiên ở phạm vi toàn cầu, khi Fed tiếp tục tăng lãi suất thì động thái cắt giảm này sẽ trở nên khó khăn, cộng thêm đó là câu chuyện lạm phát được dự báo tăng trong năm nay. “Điều đó nghĩa là NHNN có thể phải hỗ trợ tiền đồng để tránh nhập khẩu lạm phát”, ông Tim nói.

Câu chuyện hiện được nhắc đến nhiều nhất vẫn là lãi suất đồng đô la Mỹ. Theo VCBS, mức lãi suất mục tiêu cuối cùng của Cục dự trữ Liên bang Mỹ theo kỳ vọng của thị trường đã giảm xuống khoảng 5,15% với thời điểm đạt đỉnh dự báo trong tháng 5 thay vì cuối năm.

“Nếu lãi suất mục tiêu đạt đỉnh sớm hơn dự kiến thì sẽ là yếu tố thuận lợi để NHNN kéo giảm mặt bằng lãi suất huy động, tạo điều kiện thuận lợi hơn cho người dân và doanh nghiệp trong tiếp cận nguồn vốn”, VCBS bình luận.

Tuy nhiên, trong thời gian gần đây thị trường quốc tế lại xuất hiện những “quả bom” mới gọi tên các ngân hàng phương Tây. Điều này dẫn tới lo ngại về hệ thống tài chính quốc tế gặp trục trặc và ảnh hưởng dây chuyền, do đó cũng dẫn tới việc các nhà đầu tư bất ngờ “đặt cược” vào cửa Fed sẽ nghĩ lại việc tăng lãi suất.

“Các diễn biến mới nhất và sự không chắc chắn của thị trường có thể là chất xúc tác để Fed giảm bớt kế hoạch thắt chặt tiền tệ của mình, vì các đợt tăng lãi suất mạnh kể từ tháng 3-2020 đang bắt đầu gây ra những hậu quả tiêu cực đối với chính các công ty Mỹ, trong khi các thị trường mới nổi như ASEAN đã cố gắng vượt qua sự biến động của thị trường tài chính”, chuyên gia của ngân hàng UOB bình luận.

Theo số liệu của UOB dẫn lại CME FedWatch, xác suất Fed tăng lãi suất thêm 50 điểm cơ bản đã giảm xuống mức gần bằng 0 từ mức 80% ngay trước khi sự kiện SVB diễn ra, còn xác suất tăng 25 điểm lên đến 98%.

Theo đại diện VinaCapital, thị trường có thể sẽ biến động khá lớn trong những tuần tới. Giá trị đô la hiện đang tăng lên nhờ xu hướng mua đô la như một loại tiền tệ trú ẩn an toàn khi thị trường đang bất ổn. Nhưng thị trường có thể sẽ lắng xuống khi nhà đầu tư “tin tưởng” vào quyết tâm của các nhà hoạch định chính sách trong việc ngăn chặn những vấn đề mang tính hệ thống trong ngành ngân hàng.

Cùng lúc đó, Việt Nam hiện nay được hưởng lợi phần nào từ diễn biến quốc tế, vì câu chuyện của SVB hay Credit Suise có thể dẫn đến việc tiền đồng tăng giá so với đô la Mỹ, cho phép NHNN tái tích lũy lượng dự trữ ngoại hối trong năm nay, cũng đồng nghĩa sẽ tăng thanh khoản bằng tiền đồng trong nền kinh tế.

Trên thực tế, số liệu của VinaCapital cho biết tiền đồng tăng giá khoảng 1% trong hai tuần qua, trong đó có đợt tăng giá ngay sau khi Chính phủ Mỹ hỗ trợ người gửi tiền tại SVB. Chuyên gia quỹ này lý giải sự tăng giá này, cùng với việc lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm giảm hơn 100 điểm cơ bản đã cho phép NHNN định hướng lãi suất tiền đồng thấp hơn.

“VinaCapital kỳ vọng sự sụt giảm nhanh chóng của lãi suất ở Mỹ và toàn cầu sẽ hỗ trợ cho tiền đồng tăng giá, giúp NHNN tích lũy lại dự trữ ngoại hối trong năm nay”, ông Michael bình luận.

Nhưng một yếu tố quan trọng khác ảnh hưởng đến dư địa giảm lãi suất là câu chuyện giá cả nội địa.

Đánh giá về số liệu lạm phát trong hai tháng đầu năm, khối nghiên cứu của Ngân hàng HSBC đánh giá lạm phát toàn phần tháng 2 (4,3% so với cùng kỳ năm trước) vẫn còn thấp hơn lạm phát mục tiêu (4,5%), nhưng đà lạm phát vẫn mạnh (tăng ở mức 0,4% so với tháng trước).

“Dữ liệu tháng 2 tốt hơn kỳ vọng nhưng chưa thay đổi được những thách thức Việt Nam vẫn phải đối mặt. Lạm phát vẫn cần được chú ý nhiều hơn, vì áp lực giá cả vẫn tiếp tục tăng”, HSBC bình luận.

Còn theo ông Hoàng Huy, chuyên viên phân tích Công ty chứng khoán Maybank IB, sau động thái giảm lãi suất này, điều quan trọng tiếp theo để đánh giá việc cắt giảm lãi suất thực chất hay không thì cần theo dõi diễn biến lạm phát ở Việt Nam, bên cạnh diễn biến của Fed cắt giảm hoặc dừng tăng lãi suất ngay trong tháng 5 hoặc tháng 6.

“Những diễn biến gần đây củng cố niềm tin của chúng tôi rằng lãi suất có dư địa để thực giảm mạnh hơn và có tác động mạnh mẽ trong nửa cuối năm 2023, hoặc sớm nhất có thể là cuối tháng 4. Tuy nhiên cũng cần theo dõi kỹ các số liệu vĩ mô của quí 1 và kết quả kinh doanh của doanh nghiệp trong quí này”, ông Huy bình luận.