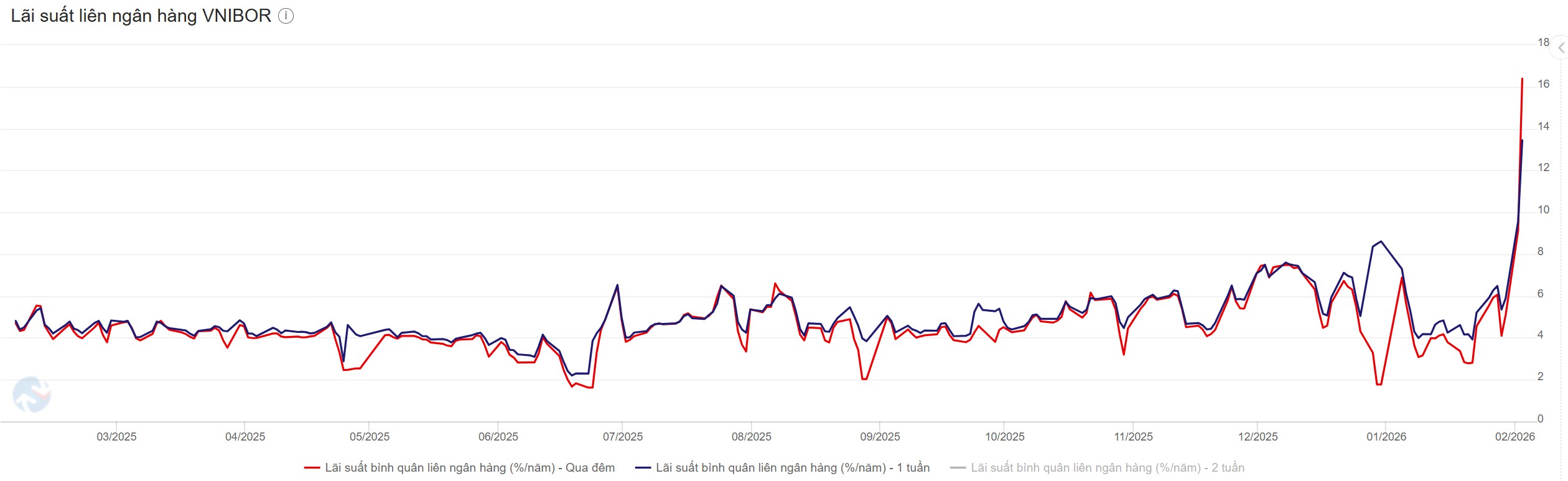

(KTSG Online) - Hệ thống thanh khoản đột ngột căng kéo với lãi suất liên ngân hàng kỳ hạn qua đêm vọt lên mức 17%. Tín hiệu này hiện cho thấy sự căng thẳng nhất thời, nhưng điều quan trọng là khả năng ứng phó của cơ quan quản lý trong bối cảnh chi phí vốn dự báo tăng, theo các chuyên gia.

- Tín dụng tăng 15% có đủ bù đắp tăng trưởng cao và kiểm soát đầu cơ?

- Tín dụng tăng mạnh và sức ép thanh khoản

Áp lực ngắn hạn

Thị trường tài chính vừa đón nhận một thông tin lãi suất liên ngân hàng (mức giá mà chỉ có các tổ chức tín dụng giao dịch với nhau), tăng vọt lên mức rất cao, 17% ở kỳ hạn qua đêm, dẫn đến lo ngại về thanh khoản của hệ thống ngân hàng. Tuy nhiên, hầu hết các nhà phân tích cho rằng tín hiệu này hiện chỉ phản ánh áp lực ngắn hạn mang tính mùa vụ.

Theo nhóm phân tích Công ty chứng khoán ACBS, mức cao nhất trong nhiều năm qua phản ánh căng thẳng thanh khoản ngắn hạn. “Nguyên nhân chủ yếu đến từ thời điểm doanh nghiệp nộp thuế, nhu cầu chi tiền dịp Tết và độ trễ dòng tiền quay lại hệ thống ngân hàng”, báo cáo ngày 5-2 của ACBS nhận định.

Tương tự, nhóm phân tích Công ty chứng khoán Maybank cho biết lãi suất liên ngân hàng thường biến động mạnh, tăng cao ở những thời điểm mùa nhất định, đặc biệt là dịp Tết nguyên đán, khi người dân rút tiền mặt chi tiêu. Tuy nhiên, năm nay tình hình “trở nên căng thẳng hơn” khi nhu cầu tiền mặt tăng đột biến, đặc biệt ở các hộ kinh doanh trong bối cảnh các chính sách thuế mới đi vào thực tế.

Dù vậy, câu chuyện lãi suất hiện chỉ mang tính ngắn hạn và biểu trưng thời điểm. Trên thực tế, Ngân hàng Nhà nước đã liên tục bơm lượng vốn lớn trong hai ngày qua trên kênh thị trường mở (OMO) để hạ nhiệt. Lãi suất sau đó giảm nhanh về mức 9,5–10%, cho thấy cú sốc mang tính thời điểm, dù mặt bằng có thể duy trì cao đến hết quí 1, theo ACBS.

Báo cáo thị trường tiền tệ hồi đầu tuần của Công ty chứng khoán Yuanta Việt Nam cho biết trong tuần trước, mặt bằng lãi suất qua đêm và kỳ hạn 1 tuần tăng mạnh quanh mức 6-6,5% vào đầu tuần, nhưng sau đó nhanh chóng hạ nhiệt khi Ngân hàng Nhà nước (NHNN) bơm ròng, tập trung ở kỳ hạn 7 ngày và 56 ngày. Đáng chú ý là NHNN đã đảo chiều điều tiết theo hướng hỗ trợ thanh khoản, sau ba tuần liên tiếp hút ròng.

Việc NHNN can thiệp sớm cho thấy không có nhiều lý do để lo ngại về thanh khoản, theo nhóm phân tích của Maybank. Khác với giai đoạn năm 2022 bị hạn chế dư địa do áp lực tỷ giá và sự cố SCB, hiện nay cơ quan quản lý hoàn toàn có đủ năng lực để hỗ trợ nhu cầu vốn ngắn hạn.

“Lãi suất liên ngân hàng tăng cao phản ánh sự gia tăng đột biến của nhu cầu vốn ngắn hạn, nhưng câu hỏi đặt ra là liệu NHNN có sẵn sàng và đủ khả năng hỗ trợ hay không. Chúng tôi tin rằng lãi suất liên ngân hàng sẽ hạ nhiệt và quay về mức bình thường sau kỳ nghỉ Tết”, nhóm Maybank nhận định.

Chi phí vốn dự kiến tăng

Trong khi lãi suất liên ngân hàng tăng mạnh cho thấy áp lực trong ngắn hạn, áp lực chi phí vốn trong trung hạn sẽ còn tăng lên và thể hiện trên thị trường 1. Hầu hết các nhà phân tích đều dự báo lãi suất tiền gửi có thể tăng thêm 50-100 điểm cơ bản trong năm nay.

Trong bối cảnh hiện nay, theo nhóm phân tích Công ty chứng khoán Maybank, hiện không có gì lo ngại về nguồn vốn của các ngân hàng phục vụ cho nhu cầu tăng trưởng tín dụng 15-16% trong năm nay. Các nguồn huy động từ tiền gửi, trái phiếu, vay nước ngoài hay khả năng tự tạo vốn nội tại của ngân hàng vẫn đủ để hỗ trợ mức tăng trưởng tín dụng này.

Lãi suất tăng cũng được kỳ vọng sẽ giúp cải thiện lại phần nào đà huy động vốn của các ngân hàng, nhất là khi tình trạng thanh khoản eo hẹp xuất phát từ tăng trưởng tín dụng cao hơn gần 4 điểm phần trăm so với tăng trưởng huy động trong năm 2025, theo ông Micheal Kokalari, Giám đốc Phòng phân tích kinh tế vĩ mô và nghiên cứu thị trường của VinaCapital.

Báo cáo của VinaCapital cho biết trong giai đoạn sau của năm 2025, NHNN đã bơm thanh khoản vào hệ thống thông qua kênh nghiệp vụ thị trường mở và kênh tái cấp vốn do không muốn lãi suất tăng quá nhanh và thể hiện lựa chọn lấy mục tiêu tăng trưởng làm ưu tiên.

Sau đó, NHNN đã điều chỉnh chính sách để lãi suất ở mức cao hơn và kiểm soát tăng trưởng tín dụng chặt chẽ hơn nhằm hỗ trợ tỷ giá. Điều này cho thấy sự điều chỉnh chính sách theo hướng quay trở lại ưu tiên ổn định hơn so với tăng trưởng “ở một mức độ nhất định”.

Về mặt chính sách, ông Kokalari cho rằng Chính phủ và NHNN có nhiều công cụ đủ mạnh mẽ để giải quyết tình trạng căng thẳng thanh khoản trong hệ thống ngân hàng trong trường hợp cần thiết, nhưng hành động sẽ mang tính thận trọng. “NHNN sẽ hành động một cách thận trọng và chỉ triển khai ở mức tối thiểu cần thiết để vừa cung ứng thanh khoản cho thị trường, vừa hạn chế áp lực giảm giá đối với đồng tiền”, đại diện VinaCapital bình luận.

Trên thực tế, ngay chính cơ quan điều hành chính sách tiền tệ trong năm qua cũng nhiều lần lên tiếng về rủi ro thanh khoản của hệ thống ngân hàng. Mối lo kéo dài từ trước đến nay là chênh lệch kỳ hạn huy động vốn, vốn huy động ngắn hạn đem cho vay dài hạn. Trong buổi họp báo đầu năm, lãnh đạo NHNN cũng nhắc đến việc chính hệ thống ngân hàng phải cạnh tranh tiền gửi với các kênh đầu tư tài sản khác, khi mức giá đang được đẩy lên cao.

“Các ngân hàng Việt Nam từ trước đến nay luôn đối mặt với tình trạng lệch pha giữa tài sản và nguồn vốn ở các kỳ hạn ngắn”, nhóm Maybank bình luận. Tuy nhiên, điểm tích cực hiện nay là tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn, chỉ tiêu mà các ngân hàng phải báo cáo định kỳ cho cơ quan quản lý, cho thấy phần lớn các ngân hàng hiện vẫn duy trì tỷ lệ này ở mức khá tốt so với ngưỡng quy định 30%.

Một thông tin tích cực khác mà thị trường chưa lưu ý, theo Maybank, là việc các ngân hàng lớn như Techcombank, Sacombank hay ACB gần đây giảm lãi suất tiền gửi từ 0,6-1%, áp dụng qua ứng dụng hoặc tại quầy, được công bố công khai. “Điều này cho thấy các ngân hàng trong nước hiện đang sở hữu nền tảng thanh khoản tổng thể khá tốt. Các chỉ tiêu LDR theo quy định được các ngân hàng báo cáo hiện đều đang ở mức chấp nhận được”, nhóm phân tích của Maybank bình luận.