(KTSG) - Trong thời gian vừa qua, tác động của chính sách thắt chặt tiền tệ để chống lạm phát và bảo vệ tỷ giá, cũng như một số tác động tiêu cực từ cuộc khủng hoảng thị trường trái phiếu doanh nghiệp (và chính sách ứng phó với nó) đã làm cho thanh khoản hệ thống ngân hàng gặp trục trặc dẫn đến lãi suất huy động tăng nhanh và duy trì ở mức rất cao.

- Lãi suất huy động tiền gửi tại nhiều ngân hàng vẫn trên 10%

- Đến lượt ngân hàng quốc doanh tham gia cuộc đua tăng lãi suất huy động

Lãi suất huy động 12 tháng lên đến 11% ở rất nhiều ngân hàng, bình quân toàn hệ thống lãi suất đã trên 10%/năm. Nếu so với mức lạm phát trung bình chưa đến 4%/năm trong thời gian qua và được dự báo sẽ tiếp tục duy trì ở mức này trong năm đến, thì lãi suất thực hiện nay đã trên 6%/năm. Đây là mức lãi suất thực quá cao, nếu không nói là một trong những mức cao nhất từ trước đến nay.

Đâu là nguyên nhân khiến lãi suất thực tăng cao?

Thứ nhất, đó là chính sách thắt chặt tiền tệ để chống lạm phát, bao gồm cả việc chống sự hình thành bong bóng bất động sản đang được thổi căng ở Việt Nam thời gian qua. Kết quả là thanh khoản các ngân hàng gặp trục trặc và thị trường bất động sản suy giảm.

Thứ hai, là chính sách thắt chặt tiền tệ để bảo vệ tỷ giá khi mà đô la Mỹ tăng giá mạnh mẽ so với các đồng tiền khác trên toàn thế giới do chính sách chống lạm phát gắt gao của Cục Dự trữ liên bang Mỹ (Fed).

Việc chúng ta duy trì tiền đồng mạnh trong thời gian dài (có thể xuất phát từ việc Mỹ liệt Việt Nam vào danh sách các quốc gia thao túng tiền tệ) trong khi đô la Mỹ tăng mạnh mẽ đã tích tụ tâm lý đầu cơ ngoại tệ cũng như tình trạng dòng vốn ngắn hạn chảy ngược về Mỹ để hưởng lợi lãi suất đô la Mỹ cao và cũng không ngoại trừ các dòng ngoại tệ khác rút ròng khỏi Việt Nam qua thị trường tự do (được thể hiện qua chỉ số sai sót trong cán cân thanh toán tổng thể?) đã làm cho Ngân hàng Nhà nước (NHNN) không thể tiếp tục kìm giữ tỷ giá và do đó trong một thời gian ngắn tiền đồng đã mất giá 9% so với đô la Mỹ.

Sự mất giá nhanh chóng này tác động nặng nề lên thị trường tài chính và buộc NHNN phải mạnh tay hơn nữa trong việc thắt chặt tiền tệ để bảo vệ tỷ giá. Một lần nữa lãi suất tiền đồng bị đẩy lên dưới tác động của chính sách này.

Thứ ba, cuộc khủng khoảng trên thị trường trái phiếu doanh nghiệp (TPDN) xuất phát từ những sự kiện có tính chất “thiên nga đen” như vụ việc Công ty Tân Hoàng Minh, Công ty An Đông và các biện pháp quản lý mạnh tay, đột ngột của các nhà làm chính sách bao gồm: thắt chặt việc phát hành trái TPDN, bắt buộc mua lại các TPDN đã phát hành có sai sót,… đã làm cho thanh khoản các ngân hàng sụt giảm mạnh.

Như vậy, có thể nói lãi suất tăng là tổng hòa của rất nhiều yếu tố mà cốt lõi nằm ở chính sách thắt chặt về tiền tệ, tỷ giá và TPDN. Việc thực hiện đồng thời các chính sách này với đa mục tiêu như vậy đã làm cho thị trường tiền tệ nóng quá mức, đẩy các ngân hàng vào cuộc chạy đua lãi suất mà kết cục là lãi suất huy động tăng cao trong khi lạm phát đang được Chính phủ kiểm soát rất tốt đã làm cho lãi suất thực bị đẩy lên rất cao.

Những bất cập về chính sách cần khắc phục

Có thể thấy rằng, những rủi ro về lạm phát, tỷ giá và bất ổn trên thị trường TPDN là hiện hữu nhưng đang được đánh giá cao quá mức đã dẫn đến các chính sách quản lý mạnh tay và kết quả gây ra tình trạng căng thẳng thanh khoản và lãi suất tăng cao trong thời gian qua.

Điều này thể hiện qua:

Về lạm phát, phải nói rằng kiểm soát lạm phát đang được hưởng lợi trên cả phương diện cầu kéo, chi phí đẩy và lạm phát kỳ vọng.

Về yếu tố cầu kéo: Các số liệu cho thấy rằng, từ chi tiêu chính phủ, chi đầu tư và chi khu vực tư nhân đều đang ở mức thấp và được dự báo tiếp tục suy giảm khi mà tiêu dùng khu vực tư nhân giảm do lo ngại triển vọng kinh tế cũng như tỷ lệ thất nghiệp có xu hướng tăng do làn sóng cắt giảm lao động đang gia tăng hiện nay.

Ngoài ra, tác động tăng chi tiêu do giá các tài sản tăng đã không còn khi mà giá các tài sản như chứng khoán, bất động sản, tiền mã hóa lao dốc đã làm cho các nhà đầu tư “nghèo đi”, kéo theo việc chi tiêu sụt giảm tương ứng.

Tương tự như vậy, chi cho đầu tư cũng có dấu hiệu suy giảm khi mà triển vọng kinh tế không sáng sủa cũng như chi phí vốn đang tăng cao đã làm chùn tay các doanh nghiệp có mong muốn mở rộng đầu tư hay đầu tư mới.

Về chi phí đẩy: Việc giá các nguyên vật liệu quan trọng như sắt, đồng, vật liệu xây dựng, xăng dầu (nhờ chính sách quản lý như cắt giảm thuế) giảm mạnh, giá các mặt hàng quan trọng như lương thực, thực phẩm được quản lý tốt đã làm cho lạm phát ở Việt Nam ở mức khá thấp. Do vậy, những lo ngại về chi phí đẩy đối với lạm phát sẽ ở mức thấp trong thời gian tới.

Về lạm phát kỳ vọng: Những dấu hiệu lạm phát đạt đỉnh ở các nước trên thế giới nhờ vào chính sách thắt chặt tiền tệ ở các nước này, mà đặc biệt là Mỹ, kết hợp với triển vọng kinh tế có thể rơi vào suy thoái trong tương lai gần đã làm dịu tình hình lạm phát. Đồng thời, trong nước, các yếu tố cốt lõi gây nên lạm phát được kiểm soát tốt như đã nói ở trên, nên lạm phát kỳ vọng đang ở mức rất thấp.

Về tỷ giá: Tiền đồng mất giá so với đô la Mỹ trong năm nay là điều hiển nhiên do chính sách tiền tệ của Fed. Nhưng, việc NHNN duy trì tiền đồng mạnh quá lâu trong bối cảnh đồng tiền của các nước trong khu vực mất giá mạnh và sự đảo chiều của dòng vốn rẻ trở về Mỹ đã làm cho tâm lý kỳ vọng về một đợt phá giá mạnh tiền đồng lên cao và kết quả là phá giá thật.

Tuy nhiên, với diễn biến hiện nay, cán cân thương mại xuất siêu lớn và cán cân tổng thể thặng dư trong bối cảnh lạm phát Việt Nam thấp hơn Mỹ rất nhiều, việc bảo vệ tỷ giá quyết liệt có thể là không cần thiết và thực tế thị trường ngoại hối đã ổn định khá nhanh chóng.

Về thị trường TPDN: Phải nói rằng việc siết quản lý và đưa thị trường TPDN vào khuôn khổ chặt chẽ là rất cần thiết. Tuy nhiên, những biện pháp mạnh tay của cơ quan quản lý đã tác động tiêu cực đến thị trường tài chính (xem bài Ném chuột đừng để vỡ bình(*)), trong đó bao gồm cả việc làm lãi suất tăng rất cao.

Do đó, để đưa lãi suất hiện nay về mức hợp lý (lãi suất thực duy trì ở mức 2-3%) thì các nhà làm chính sách cần thực hiện các giải pháp:

Thứ nhất, điều chỉnh chính sách tiền tệ ở mức hợp lý, trong đó cần đảm bảo thanh khoản cho các ngân hàng và phù hợp với mức độ tăng trưởng tín dụng của toàn nền kinh tế. Có thể thấy rằng việc NHNN đột ngột thắt chặt chính sách tiền tệ trong khi tốc độ tăng trưởng tín dụng vẫn duy trì ở mức cao làm cho thanh khoản các ngân hàng khó khăn, dẫn đến lãi suất huy động tăng cao.

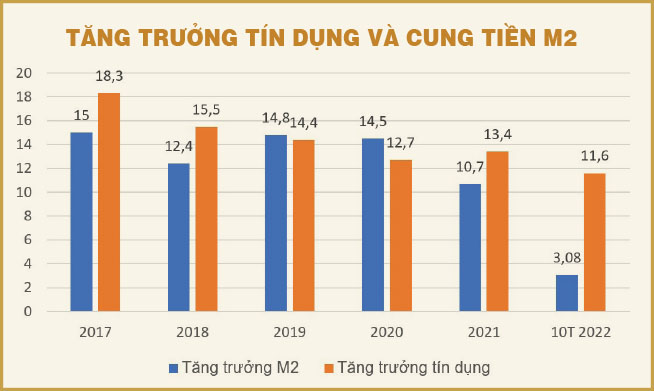

Điều này được thể hiện qua tốc độ tăng trưởng cung tiền M2 và tăng tưởng tín dụng các năm khá tương đồng thì trong năm nay, trong khi tốc độ tăng trưởng tín dụng lên 11% trong 10 tháng thì cung tiền chỉ tăng chưa đến 4%. Do vậy, việc điều chỉnh chính sách tiền tệ và tín dụng phù hợp là rất quan trọng trong việc duy trì mức lãi suất hợp lý.

Thứ hai, giải quyết thanh khoản cho các ngân hàng, đặc biệt là các ngân hàng liên quan đến thị trường TPDN, thông qua việc chiết khấu TPDN cho các ngân hàng khi các ngân hàng này (có đủ sức khỏe) mua và nắm giữ trái phiếu để một mặt giải quyết khủng hoảng trên thị trường TPDN, mặt khác xử lý thanh khoản cho các ngân hàng để đưa lãi suất về mức hợp lý.

Với lợi suất TPDN hiện ở mức 15%/năm thì chính sách chiết khấu TPDN với lãi suất dưới 10% là đủ hấp dẫn để các ngân hàng tham gia xử lý khủng hoảng trên thị trường này và qua đó cấp thanh khoản cho toàn nền kinh tế.

Thứ ba, ngoài ra, NHNN cần áp dụng việc xếp hạng các ngân hàng thương mại (bao gồm sử dụng xếp hạng tín nhiệm của các tổ chức quốc tế) để áp dụng mức tăng trưởng tín dụng thay vì đặt nặng vào chỉ tiêu đơn lẻ như tỷ lệ cấp dư nợ tín dụng/vốn huy động (LDR), hệ số an toàn vốn (CAR),… bởi lẽ việc này sẽ kích thích các ngân hàng thay vì nâng cao chất lượng hoạt động thì tập trung vào tăng huy động để đáp ứng yêu cầu của NHNN và vô tình tạo ra cuộc đua lãi suất như hiện nay.

Bên cạnh đó, NHNN cần chọn thời điểm phù hợp truyền thông điệp sẵn sàng để ngân hàng thương mại phá sản nhằm tránh tâm lý ỷ lại của người dân gửi tiền vào bất cứ ngân hàng nào có lãi suất cao mà không xem xét yếu tố rủi ro dẫn đến các cuộc đua lãi suất như hiện nay.

(*) Trên Kinh tế Sài Gòn số 47, ra ngày 24-11-2022; https://thesaigontimes.vn/trai-phieu-doanh-nghiep-nem-chuot-dung-de-vo-binh/

Lãi suất thực, về tiền gởi, vào khoảng 5%/ năm. Thực sự rất hấp dẫn. Trong khi lãi suất thực về tiền vay, vào khoảng 6,5%/ năm. Thực sự rất là cao. Trong thực tế, margin của hệ thống ngân hàng đang càng ngày càng giảm mạnh, chỉ còn khoảng 1,5-2%/năm. Sự phân bổ nguồn lợi ích, đang bị đảo chiều, rất khác biệt so với trước đây. Cũng là chuyện đương nhiên thôi. Lên voi xuống ngựa mấy hồi. Lên rồi phải xuống, xuống hoài phải lên ?