Mới đây, báo cáo “Fintech và Ngân hàng số” do Ngân hàng TMCP Quân Đội (MBBank) phát hành đã chỉ rõ vai trò và mối quan hệ tương quan của công nghệ tài chính (fintech) trong chuyển đổi số ngành ngân hàng.

Toàn cảnh ngành công nghiệp fintech năm 2021

Trong những năm gần đây, “làn sóng” các công ty khởi nghiệp trong lĩnh vực công nghệ tài chính đã tác động mạnh mẽ đến cách thức kinh doanh của ngành tài chính – ngân hàng. Fintech (Financial Technology) đã tận dụng sức mạnh của công nghệ hiện đại để tạo ra những kết quả đột phá trong tài chính toàn diện và trở thành đại diện cho cuộc cách mạng kỹ thuật số của ngành. Các công ty này hoạt động trong nhiều lĩnh vực: thanh toán, cho vay ngang hàng (P2P Lending), gọi vốn cộng đồng (crowdfunding), quản lý tài sản (wealth management), tự động hóa đầu tư (robot trading), công nghệ bảo hiểm (insurtech), công nghệ giám sát và kiểm soát (Regtech hay Suptech) trong lĩnh vực tài chính, tiền mã hóa (crypto currency), công nghệ blockchain.

Báo cáo “Fintech và Ngân hàng số” do MBBank phát hành nhấn mạnh vai trò quan trọng của công nghệ bảo hiểm (Insurtech) và công nghệ giám sát và kiểm soát (Regtech hay Suptech) trong việc thay đổi cách thức vận hành ngành tài chính. Cụ thể, công nghệ giám sát và kiểm soát giúp đơn giản hóa, giảm chi phí và tăng cường hiệu quả của các hoạt động liên quan đến các yêu cầu pháp lý, quản lý và tạo lập môi trường hoạt động. Trong khi đó, công nghệ bảo hiểm lại ứng dụng đa dạng các công nghệ như dữ liệu lớn, trí tuệ nhân tạo và Internet vạn vật và mô hình kinh doanh sáng tạo để thúc đẩy hoạt động kinh doanh bảo hiểm phát triển nhanh chóng và hiệu quả.

Báo cáo cũng chỉ ra một hệ sinh thái Fintech hoàn chỉnh bao gồm ba bên tác động qua lại và bổ trợ lẫn nhau: Ngân hàng truyền thống và các định chế tài chính (công ty tài chính, đầu tư, bảo hiểm, chứng khoán), công ty công nghệ lớn và khởi nghiệp Fintech và cơ quan quản lý nhà nước về lĩnh vực tài chính. Trích dẫn từ báo cáo “Synergy and disruption: Ten trends shaping fintech” của McKinsey, các công ty Fintech này hoạt động theo các mô hình tiêu chuẩn: (1) Công ty khởi nghiệp; (2) Công ty được các tổ chức tài chính – ngân hàng truyền thống đầu tư; (3) Một phần trong hệ sinh thái được điều phối bởi các công ty công nghệ lớn; (4) Nhà cung cấp cơ sở hạ tầng công nghệ của các tổ chức tài chính ngân hàng.

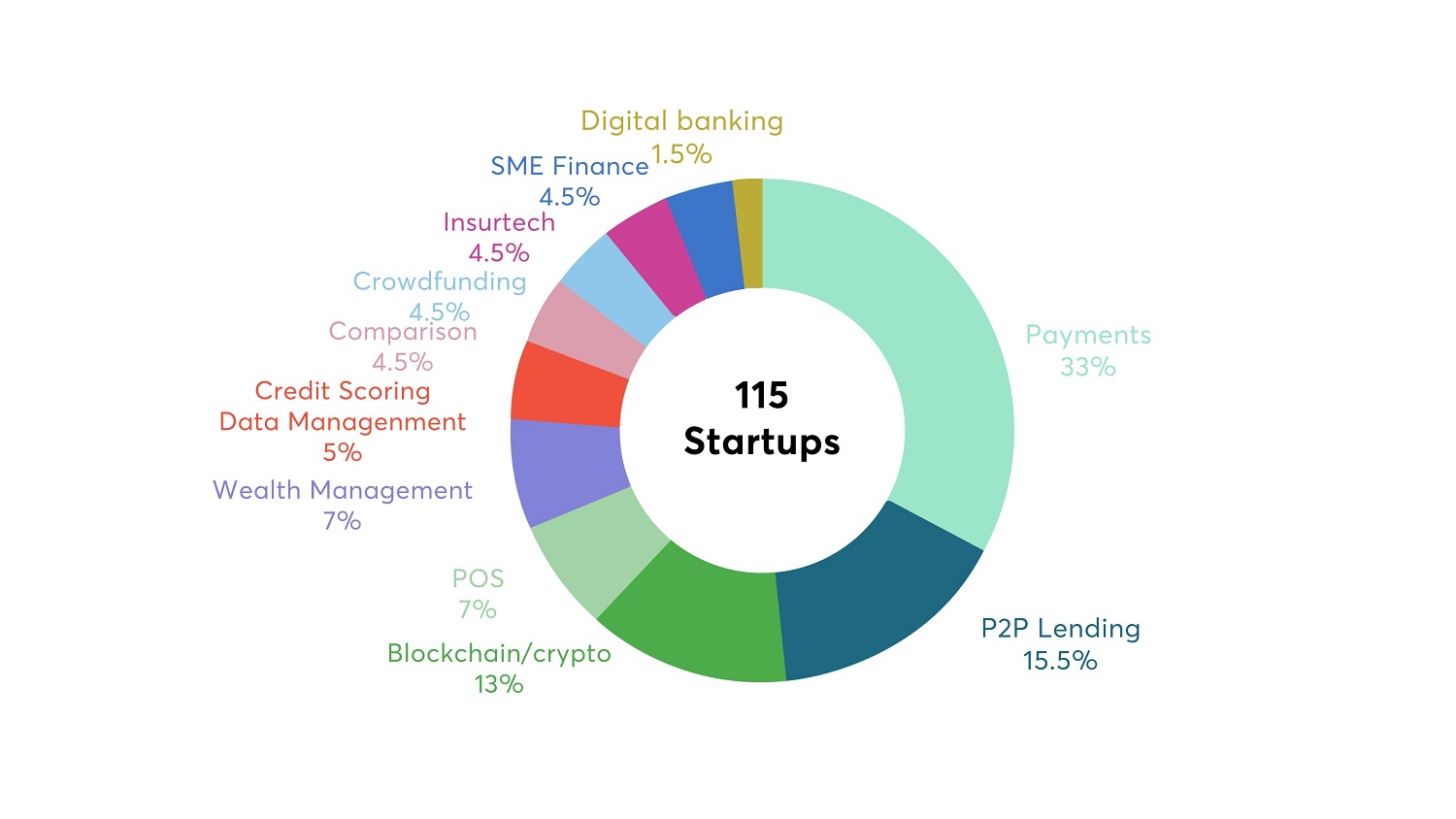

Tại Việt Nam, hoạt động fintech đã có những bước phát triển nhanh vượt bậc cả về mặt số lượng, sự đa dạng trong sản phẩm, dịch vụ và thu hút vốn đầu tư. Tính đến năm 2020, thị trường tài chính Việt Nam có tổng cộng 115 công ty fintech, trong đó 76% công ty hoạt động trong các lĩnh vực như thanh toán, cho vay ngang hàng, blockchain, POS, quản lý tài sản.

Phát triển ngân hàng số trên nền tảng fintech

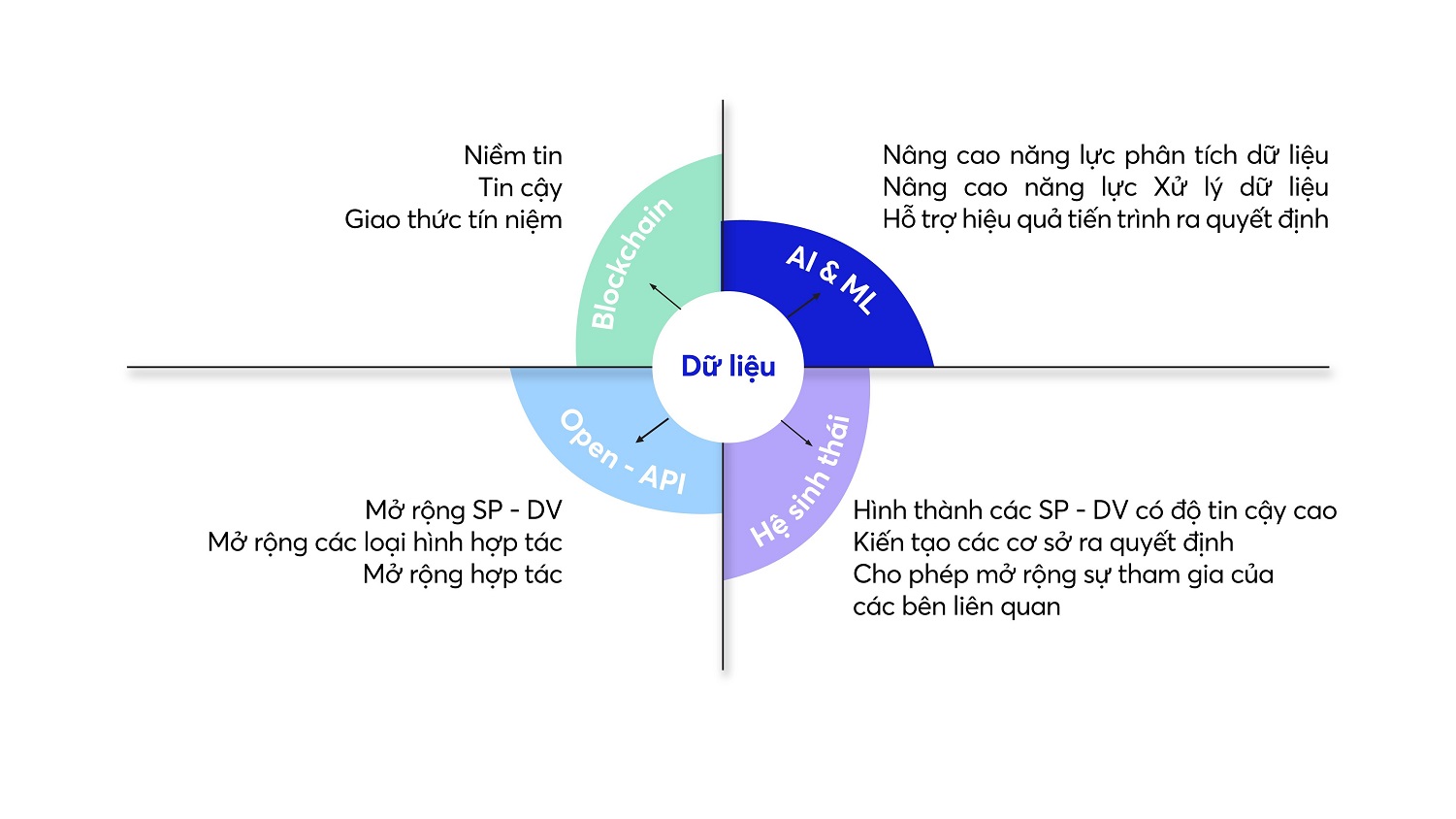

Theo báo báo “Fintech và Ngân hàng số”, các công nghệ đột phá của hệ thống fintech có thể hỗ trợ hiệu quả cho ngân hàng số nhằm nâng cao năng lực ngân hàng số và đổi mới sản phẩm dịch vụ.

Cụ thể, công nghệ Blockchain giúp các ngân hàng hình thành năng lực giao dịch mới, mở rộng thế mạnh vốn có từ những giao dịch trực tiếp sang trực tuyến. Công nghệ AI và ML nâng cao năng lực phân tích và xử lý dữ liệu, hỗ trợ hiệu quả tiến trình ra quyết định. Bên cạnh đó, hình thành hệ sinh thái (ecosystem) là một bước tiến mạnh mẽ kết nối các bên liên quan với ngân hàng thành một cộng đồng, từ đó mở rộng không gian, thời gian cho sản phẩm dịch vụ, cũng như cung cấp các sản phẩm – dịch vụ mới có tính cá nhân hoá và linh hoạt hơn. Công nghệ Open-API sẽ giúp ngân hàng tạo ra được những mô hình kinh doanh kỹ thuật số, mở rộng khả năng thiết kế sản phẩm

Từ những nghiên cứu được phân tích rõ trong Báo cáo, có thể thấy sự hợp tác giữa ngân hàng và fintech mang lại sức mạnh cho cả đôi bên và giúp đẩy mạnh hệ thống tài chính lên những tầm cao mới. Do đó, lựa chọn hợp tác thay vì cạnh tranh giữa ngân hàng và fintech đang trở thành xu hướng tất yếu trên thế giới và Việt Nam, đặc biệt trong quá trình chuyển đổi số của ngành ngân hàng với bốn xu hướng hợp tác chủ yếu: (1) Hoàn thiện giao diện và các kênh tương tác khách hàng; (2) Số hoá các quy trình; (3) Phân tích dữ liệu lớn, (4) Mở rộng hệ sinh thái sản phẩm đa dạng.

Bên cạnh đó, để khắc phục những hạn chế còn tồn đọng trong hợp tác giữa ngân hàng và fintech, ngân hàng cần lưu ý đến vấn đề con người, mô hình và cơ sở hạ tầng công nghệ. Ngân hàng cần xây dựng đội nhóm nhân sự làm cầu nối giữa hai bên và thúc đẩy văn hoá đổi mới trong doanh nghiệp. Đối với mô hình hợp tác, báo cáo cho rằng cần áp dụng phương pháp tiếp cận thất bại nhanh (Fail-fast approach) để xác định giá trị ý tưởng, giảm thiểu tổn thất; đồng thời dự trù và bố trí các khoản tài chính cho những sáng kiến. Ngân hàng cũng cần nâng cấp cơ sở hạ tầng công nghệ, hiện đại hóa quy trình hoạt động để có nền tảng tốt nhất khi kết hợp với các công ty Fintech.

Được biết, MBBank là ngân hàng tiên phong phát hành chuỗi Báo cáo chuyên sâu hàng quý với sự tham gia của nhiều chuyên gia hàng đầu trong lĩnh vực tài chính – ngân hàng, chuyển đổi số, công nghệ thông tin nhằm mang đến bức tranh toàn cảnh về chuyển đối số ngành ngân hàng. Cùng với báo cáo về Ứng dụng ngân hàng số tại Việt Nam được ra mắt vào thàng 6-2021 link, MBBank tiếp tục phát hàng báo cáo “Fintech và Ngân hàng số” https://bit.ly/MBReportQ3, đưa ra những nhận định và phân tích chuyên sâu về mối liên hết giữa fintech và ngân hàng số.