(KTSG) - Moca dừng cuộc chơi giữa bối cảnh thị trường ví điện tử Việt Nam đang cạnh tranh khốc liệt, các “tay chơi” lớn vẫn đang tiếp tục cuộc chiến dành thị phần với những hướng đi mới. Thị trường ví điện tử hứa hẹn sẽ tiếp tục phát triển sôi động trong thời gian tới.

- Sau 5 năm bắt tay với Grab, ví điện tử Moca bất ngờ ngừng hoạt động

- Đường đua ví điện tử: chuyển mình hoặc chấm dứt

Moca dừng cuộc chơi

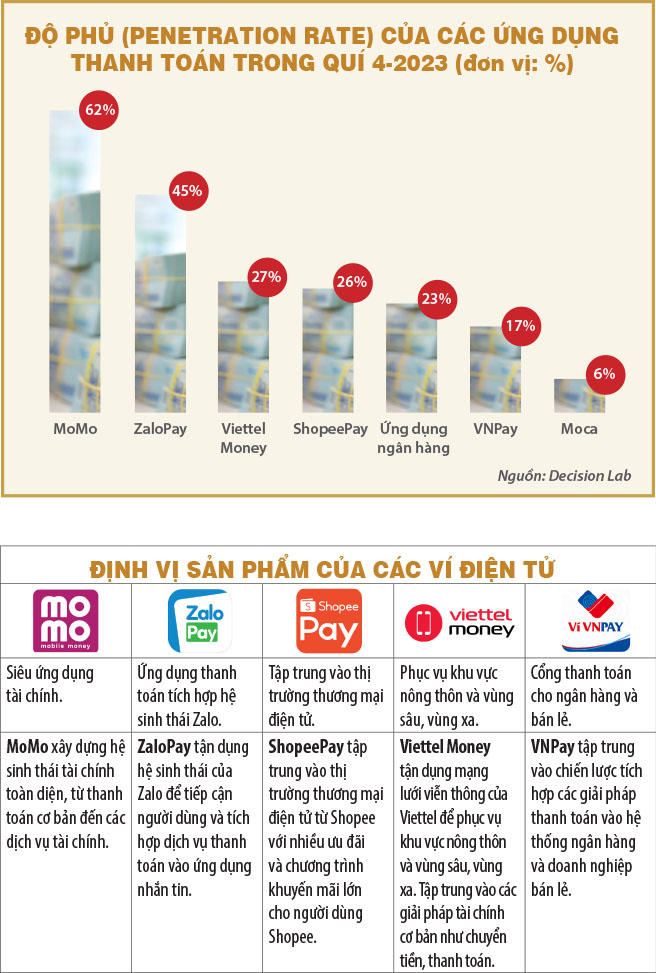

Moca, ví điện tử xếp thứ 7 về độ phủ (penetration rate) trong các ứng dụng thanh toán, đã chính thức thông báo dừng hoạt động trong bối cảnh thị trường ví điện tử vẫn đang cạnh tranh khốc liệt.

Moca được thành lập vào năm 2013 và nhanh chóng thu hút được sự chú ý khi hợp tác chiến lược với Grab vào năm 2018, cho phép người dùng thanh toán dễ dàng các dịch vụ của Grab thông qua ứng dụng Moca. Tuy nhiên, dù có sự hỗ trợ từ hệ sinh thái Grab, Moca vẫn gặp nhiều khó khăn trong việc duy trì và mở rộng thị phần. Việc không thể đa dạng hóa dịch vụ và thiếu hấp dẫn đối với các đối tác thương mại (merchant) đã khiến Moca dần mất đi sự quan tâm từ người dùng, dẫn đến độ phủ giảm dần. Tính đến cuối năm 2023, độ phủ của Moca chỉ còn 6%.

Cuối tháng 5-2024, Moca thông báo sẽ dừng hoạt động, đánh dấu sự kết thúc của một hành trình đầy khó khăn.

Sự rút lui của Moca không gây ra nhiều biến động lớn trong thị trường ví điện tử. Lý do là vì thị phần của Moca đã rất nhỏ trước khi dừng hoạt động. Moca chủ yếu dựa vào hệ sinh thái Grab và không có nhiều đối tác thương mại, khiến cho ảnh hưởng của sự ra đi này là khá hạn chế. Thêm vào đó, Grab hiện vẫn hỗ trợ thanh toán qua các ví điện tử khác như MoMo và ZaloPay, giúp giảm thiểu sự ảnh hưởng từ việc Moca dừng hoạt động.

Sẽ chỉ có 2-3 ví điện tử tồn tại ở Việt Nam

Tại một sự kiện hồi năm 2020, nhà đồng sáng lập MoMo Nguyễn Bá Diệp dự đoán trong 3-5 năm tới sẽ chỉ còn 2-3 ví điện tử tồn tại được ở Việt Nam. Nhận định này đang dần đúng với thị trường Việt Nam khi hiện nay chỉ còn năm cái tên nổi bật đang chiếm lĩnh hầu hết thị phần là MoMo, ZaloPay, ShopeePay, Viettel Money và VNPay.

Mặc dù có định hướng phát triển khác nhau nhưng các ứng dụng ví điện tử đang có danh sách sản phẩm dịch vụ khá tương tự nhau, bao gồm các nhóm dịch vụ chính là dịch vụ tiện ích công cộng (thanh toán hóa đơn điện, nước, Internet, truyền hình cáp), dịch vụ mua sắm và giải trí (thanh toán mua sắm trực tuyến, vé xem phim, và đặt vé máy bay…) và các dịch vụ bảo hiểm, tài chính (bảo hiểm, tiết kiệm, đầu tư chứng khoán, vay tiêu dùng…).

Chính vì vậy ở góc độ người sử dụng, không có quá nhiều sự khác biệt giữa các ứng dụng ví điện tử. Do đó ứng dụng nào có thể bao phủ phần lớn nhu cầu sử dụng hàng ngày của khách hàng sẽ nhanh chóng trở thành ứng dụng được sử dụng thường xuyên nhất. Các ứng dụng còn lại sẽ được người dùng sử dụng ít dần và đến một thời điểm sẽ rời bỏ, bất chấp việc các ứng dụng này vẫn cố gắng cải thiện chất lượng dịch vụ.

Theo thời gian, người dùng chỉ cần từ 1-2 ứng dụng ví điện tử là có thể đáp ứng được hầu hết các nhu cầu cơ bản. Đối với các ví điện tử khác, chi phí để có được người dùng mới khi đó sẽ rất cao và là rào cản để gia nhập thị trường.

Ví điện tử sẽ dần hướng tới các dịch vụ tài chính

Giai đoạn từ 2010-2015, thị trường thanh toán trực tuyến còn hoạt động khá sơ khai. Tại thời điểm đó, các ứng dụng ngân hàng chưa hỗ trợ cho các giao dịch thanh toán trực tuyến hoặc có hỗ trợ nhưng các bước thực hiện khá phức tạp. Ví điện tử xuất hiện như một giải pháp hữu ích để người dùng có thể thanh toán các khoản chi tiêu nhỏ một cách nhanh chóng, đơn giản.

Các dịch vụ tài chính như bảo hiểm, tiết kiệm, đầu tư sẽ là hướng đi mới cho các ví điện tử. Trong khoảng hai năm trở lại đây, Momo và ZaloPay chạy đua để cung cấp các dịch vụ về tiết kiệm và đầu tư.

Tuy nhiên, với sự phát triển nhanh chóng của các ứng dụng ngân hàng trong khoảng năm năm trở lại đây, cùng với sự ra đời VietQR của Napas năm 2021, chức năng thanh toán không còn là yếu tố tạo nên sự khác biệt cho các ví điện tử. Các ngân hàng đã dần nâng cấp các tính năng thanh toán của mình, tiệm cận với các dịch vụ mà ví điện tử cung cấp. Ví điện tử nhìn chung đang mất dần lợi thế trong các giao dịch thường ngày, đặc biệt là các giao dịch tiện ích công cộng như thanh toán hóa đơn, nạp tiền điện thoại… Cuối năm 2023, hình thức thanh toán qua ứng dụng ngân hàng có độ phủ 23%, xếp ở vị trí thứ 5 và đang dần bắt kịp hai đối thủ liền kề là ShopeePay và Viettel Money.

Điều này đặt ra thách thức lớn cho các ví điện tử trong việc tìm ra các giá trị mới để giữ chân người dùng, nhất là ở khu vực thành thị. Các dịch vụ tài chính như bảo hiểm, tiết kiệm, đầu tư sẽ là hướng đi mới cho các ví điện tử.

Tiêu biểu nhất cho xu hướng này là MoMo và ZaloPay. Trong khoảng hai năm trở lại đây, cả hai ứng dụng ví điện tử hàng đầu này đều chạy đua để cung cấp các dịch vụ về tiết kiệm và đầu tư. Ở thời điểm viết bài, chỉ với 100.000 đồng, người dùng ví điện tử đã có thể mua được các chứng chỉ quỹ uy tín từ Dragon Capital, Vietcombank, SSI ngay trên ví điện tử MoMo, hoặc mua trực tiếp cổ phiếu từ ứng dụng ZaloPay thông qua liên kết với Công ty Chứng khoán DNSE.

Ngoài hai ông lớn này, các ví điện tử khác vẫn đang tập trung vào thị trường thanh toán thế mạnh của mình và chưa đẩy mạnh các dịch vụ tài chính khác ngoại trừ dịch vụ vay tiêu dùng.

Thị trường thành phố nhỏ và nông thôn có thể là “chiến trường” tiếp theo

Thị trường thành phố nhỏ và nông thôn cũng là một khu vực tiềm năng mà các ví điện tử có thể khai thác. Hiện tại, chỉ mới có Viettel Money thực sự phát triển mạnh mẽ ở khu vực này nhờ vào thế mạnh đến từ hệ sinh thái Viettel. Tuy nhiên, với sự phát triển của công nghệ và hạ tầng viễn thông, cũng như thành công bước đầu của Viettel Money tại khu vực này, các ví điện tử khác có thể sẽ cân nhắc việc mở rộng thị trường sang khu vực nông thôn và một cuộc chiến cạnh tranh thị phần mới sẽ bắt đầu.