(KTSG Online) - Sau gần ba năm vận động trong trạng thái “phòng thủ chủ động” do hiệu ứng của ngân hàng SCB và thị trường trái phiếu doanh nghiệp, ngành ngân hàng Việt Nam đang bước tới điểm ngoặt quan trọng. Từ sáp nhập, đổi tên đến tăng vốn và chuyển sàn, bức tranh ngân hàng Việt Nam đang được vẽ lại, mở ra cơ hội mới nhưng cũng đặt ra áp lực không nhỏ.

- Lợi nhuận ngân hàng năm 2025: Những kỷ lục mới và ‘khoảng lặng’

- Lãi suất liên ngân hàng lên 17%: khi tiền chậm trở lại hệ thống

Nếu giai đoạn 2022–2023 là thời kỳ chống chịu trước cú sốc lãi suất toàn cầu, thị trường trái phiếu doanh nghiệp đứt gãy và bất động sản ngưng trệ vì pháp lý, thì giai đoạn 2024–2025 lại là nhịp điều chỉnh khi mặt bằng lãi suất giữ ở mức thấp, để hệ thống tài chính củng cố nội lực, tái thiết bảng cân đối và tiếp tục thiết lập lại các chuẩn mực an toàn.

Ngành ngân hàng trong năm 2025 có rất nhiều điểm thay đổi mà những tín hiệu chuyển pha đã xuất hiện rõ nét từ nửa cuối năm 2024. Trên phương diện chung, “bộ mặt” của ngành đã thay đổi rất đáng kể.

Điển hình như câu chuyện chính thức loại bỏ tên tuổi những ngân hàng “0 đồng” vào đầu năm 2025, chuyển hóa chúng thành những “thực thể” khác và có “địa bàn” hoạt động chủ yếu trên không gian mạng. Theo đó, VPBank tiếp nhận GPBank (đã đổi tên nhưng giữ nguyên tên viết tắt), Ngân hàng Đông Á về với HDBank và đổi tên thành Vikki. Trước đó, vào cuối năm 2024, Vietcombank nhận CBBank đổi tên thành VCBNeo, MB nhận OceanBank.

Trong thông cáo mới đây, VPBank cho biết ngân hàng GPBank được định hướng trở thành mảnh ghép ngân hàng số, tập trung phục vụ phân khúc khách hàng doanh nghiệp nhỏ và vừa (SME). Đáng chú ý GPBank đã báo lãi hơn 500 tỉ đồng trong năm qua. Trong khi đó, ngân hàng số Vikki thu hút hơn 1,1 triệu khách hàng mới thông qua rất nhiều sản phẩm mới.

Theo ông Quản Trọng Thành, Giám đốc Khối phân tích, Công ty chứng khoán Maybank, việc được các ngân hàng mạnh tiếp nhận ngân hàng "0 đồng" giúp Ngân hàng Nhà nước giảm bớt gánh nặng quản lý. Đổi lại, các ngân hàng nhận được sự hỗ trợ về nguồn vốn, đặc biệt là room tín dụng, để có thể giúp tạo ra thu nhập, xóa nợ xấu và xóa dần lỗ lũy kế. Sau này, ngân hàng tiếp nhận có thể quyết định thực sự hợp nhất hoặc bán cho đối tác chiến lược.

Cuối năm qua, câu chuyện sáp nhập còn nóng hơn khi cựu Chủ tịch HĐQT Ngân hàng LPBank trở thành lãnh đạo tại Sacombank. Ngân hàng ngay sau đó thay đổi bộ nhận diện thương hiệu. Sacombank hiện sắp hoàn thành đề án tái cấu trúc, nhưng số phận của 32,5% cổ phần của nhóm cổ đông cũ do VAMC nắm giữ vẫn đang chờ quyết định. Chuyển động ngành cũng sôi động khi Eximbank chuyển trụ sở chính ra Hà Nội, Ngân hàng Lộc Phát về Ninh Bình.

Song song với những câu chuyện liên quan đến ông chủ sở hữu, bức tranh hệ thống còn được tô đậm bởi làn sóng huy động vốn, chuyển sàn niêm yết từ UPCoM lên HOSE. Năm qua Ngân hàng Việt Á và gần đây là KienLongBank chuyển sàn.

Đẩy mạnh hoạt động tăng vốn điều lệ này không chỉ giúp các ngân hàng cải thiện tỷ lệ an toàn vốn, mà còn tạo tiền đề “bơm vốn” sau khi những Nghị quyết mới liên quan đến doanh nghiệp tư nhân (Nghị quyết 68), gần đây nhất là kinh tế Nhà nước (Nghị quyết 79) và nhiều nghị quyết khác liên quan được kỳ vọng đi vào thực tế.

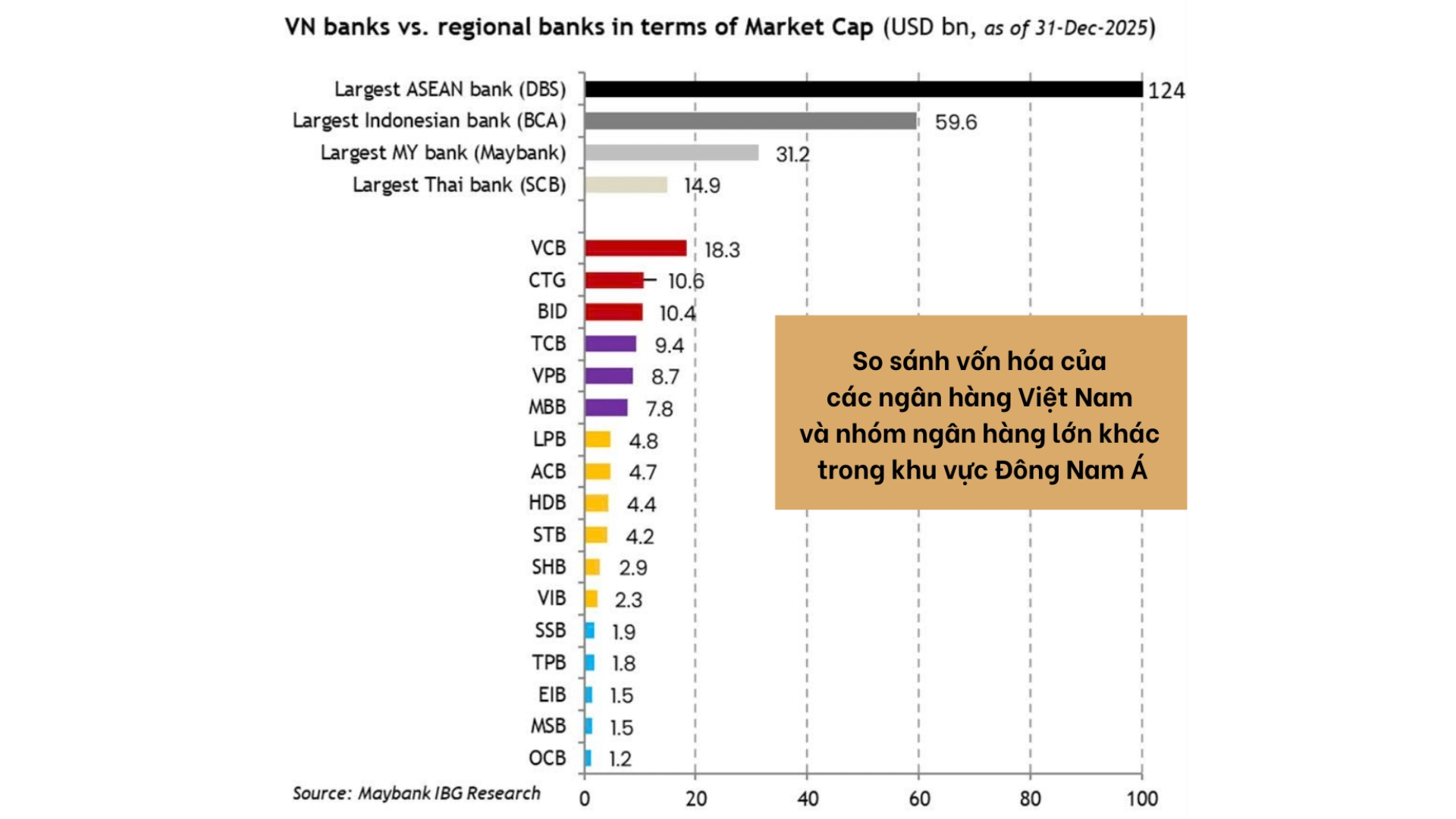

Bùng nổ tín dụng cũng đã giúp các ngân hàng quốc doanh tăng trưởng mạnh trong năm nay, với mức tăng trưởng tín dụng ghi nhận quanh 14-16%, trong khi tín dụng toàn hệ thống tăng hơn 19%. “Những chú voi” này đã tăng tốc mạnh mẽ trong năm ngoái, khi tổng tài sản tăng trên dưới 20%. Tương tự, hàng loạt ngân hàng thương mại tư nhân cũng báo lãi kỷ lục hoặc tăng mạnh trong năm qua.

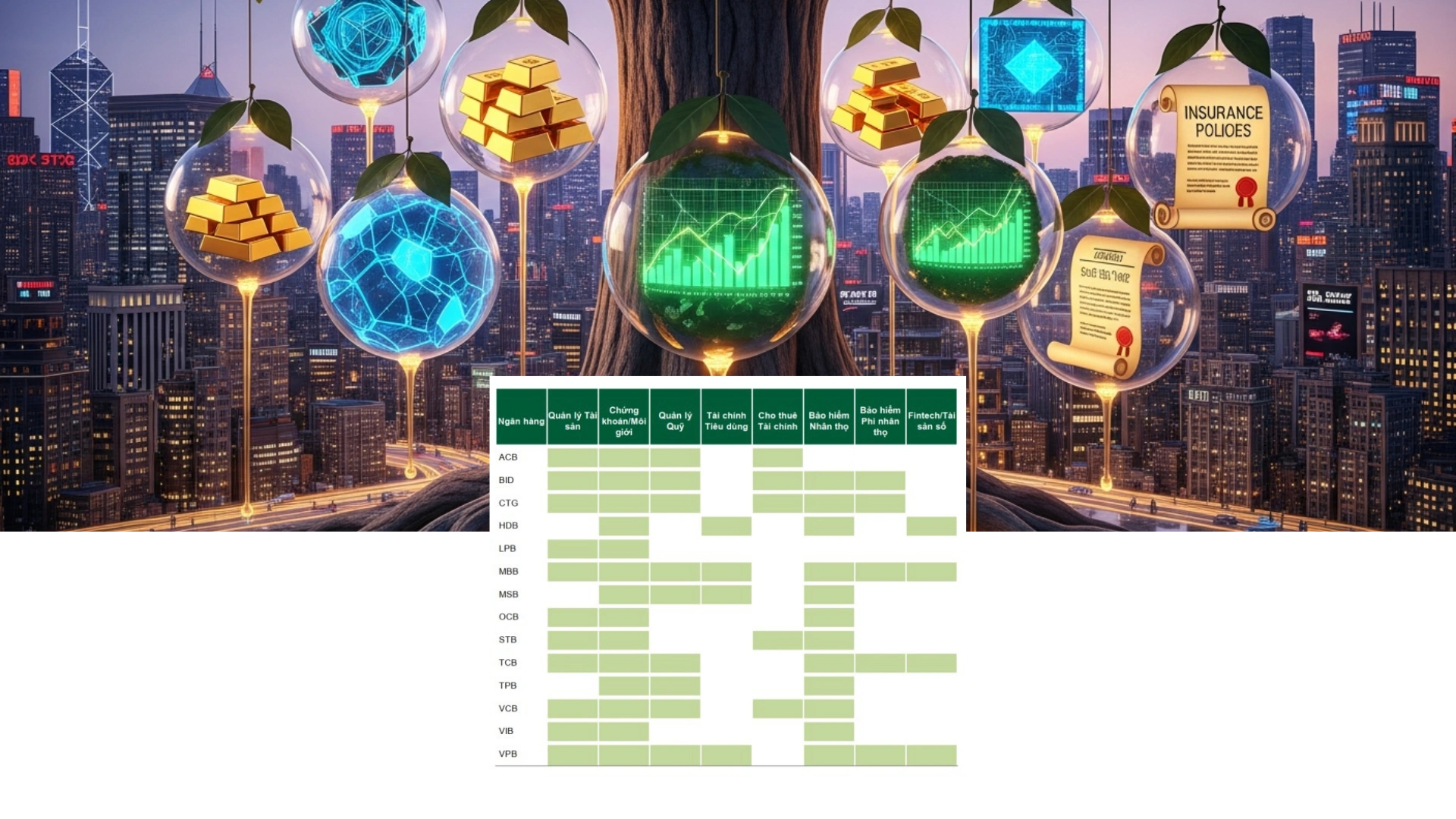

Kế hoạch năm nay đã khởi động từ cuối năm qua, qua những bước chân vào những lĩnh vực mới đầy triển vọng. Nhờ chủ trương mở rộng sản phẩm trên thị trường vốn, nhiều lớp tài sản mới như sàn giao dịch vàng, tài sản số cho đến các sản phẩm phái sinh cũng như đa dạng hóa loại hình quỹ…sẽ còn thu hút các “siêu thị tài chính” mà trong đó ngân hàng thương mại là trụ cột.

Sau khi sửa quy trình niêm yết, đã có 3 công ty chứng khoán thuộc nhóm đầu, hai trong số đó thuộc nhóm ngân hàng tư nhân top đầu thị trường, tiến hành phát hành cổ phiếu lần đầu ra công chúng (IPO) và niêm yết trên HOSE ngay sau đó.

Tại sự kiện giới thiệu cổ phiếu Công ty chứng khoán VPX thuộc ngân hàng VPBank hồi tháng 10, ông Nguyễn Đức Vinh, Tổng giám đốc Ngân hàng VPBank xuất hiện, cũng là lần hiếm hoi lãnh đạo cấp cao ngân hàng này có mặt tại khu vực phía Nam, sau hai sự kiện quan trọng trước đó là niêm yết chính ngân hàng mẹ VPBank và bán vốn cho nhà đầu tư chiến lược Nhật Bản. Khi đó, ông Vinh nhấn mạnh tầm quan trọng của lĩnh vực chứng khoán trong hệ sinh thái của tập đoàn tài chính. Điều này càng ý nghĩa hơn khi thị trường chứng khoán chính thức được nâng hạng từ cận biên lên mới nổi thứ cấp theo chuẩn FTSE Russell vào tháng 9 tới.

Theo nhóm phân tích Công ty chứng khoán VCBS, xu hướng ngành trong dài hạn là mở rộng hệ sinh thái bán chéo với xu hướng thành lập công ty chứng khoán, bảo hiểm nhân thọ, quản lý quỹ…của nhiều ngân hàng trong 2025. Mục tiêu là giảm bớt mức độ phụ thuộc vào hoạt động tín dụng truyền thống trong bối cảnh cạnh tranh gay gắt khiến NIM thu hẹp.

Điểm thú vị là trong báo cáo tổng kết của các nhà băng quốc doanh, nhóm đóng góp chủ lực cho nhóm nhà băng trong năm 2025, đều có sự đồng thuận và nhắc đến việc hoàn thành “áp lực kép”. Với Vietcombank, hai áp lực được nhắc đến là duy trì tăng trưởng kinh doanh và thực hiện nhiệm vụ chính trị trọng tâm trong tái cơ cấu hệ thống ngân hàng. Còn với Agribank, Tổng giám đốc Phạm Toàn Vượng chia sẻ hai thành tựu là đưa tỷ lệ nợ xấu về mức thấp kỷ lục trong 13 năm qua; hai là giữ mặt bằng lãi suất và hỗ trợ tăng trưởng kinh tế.

Kế hoạch Agribank đặt ra năm nay khá rõ ràng, đó là tiếp tục đẩy mạnh thu hồi nợ xấu, đồng thời giảm chi phí hoạt động từ việc sắp xếp các chi nhánh. Trong năm ngoái, không chỉ Agribank mà các ngân hàng đã mạnh tay cắt giảm nhân sự, phòng giao dịch.

Trên thực tế, “áp lực kép” của ngành năm nay đã bắt đầu khởi động với sự tranh cãi về mục tiêu tăng trưởng tín dụng trong bối cảnh tăng trưởng GDP đẩy lên mức tham vọng 10%. Một điểm dễ nhận thấy là sau giai đoạn mở rộng mạnh mẽ nhưng tiềm ẩn nhiều rủi ro, chính sách điều hành tín dụng đang ngày càng nhấn mạnh yếu tố chất lượng, buộc các ngân hàng phải cân đối giữa tăng trưởng và an toàn hệ thống.

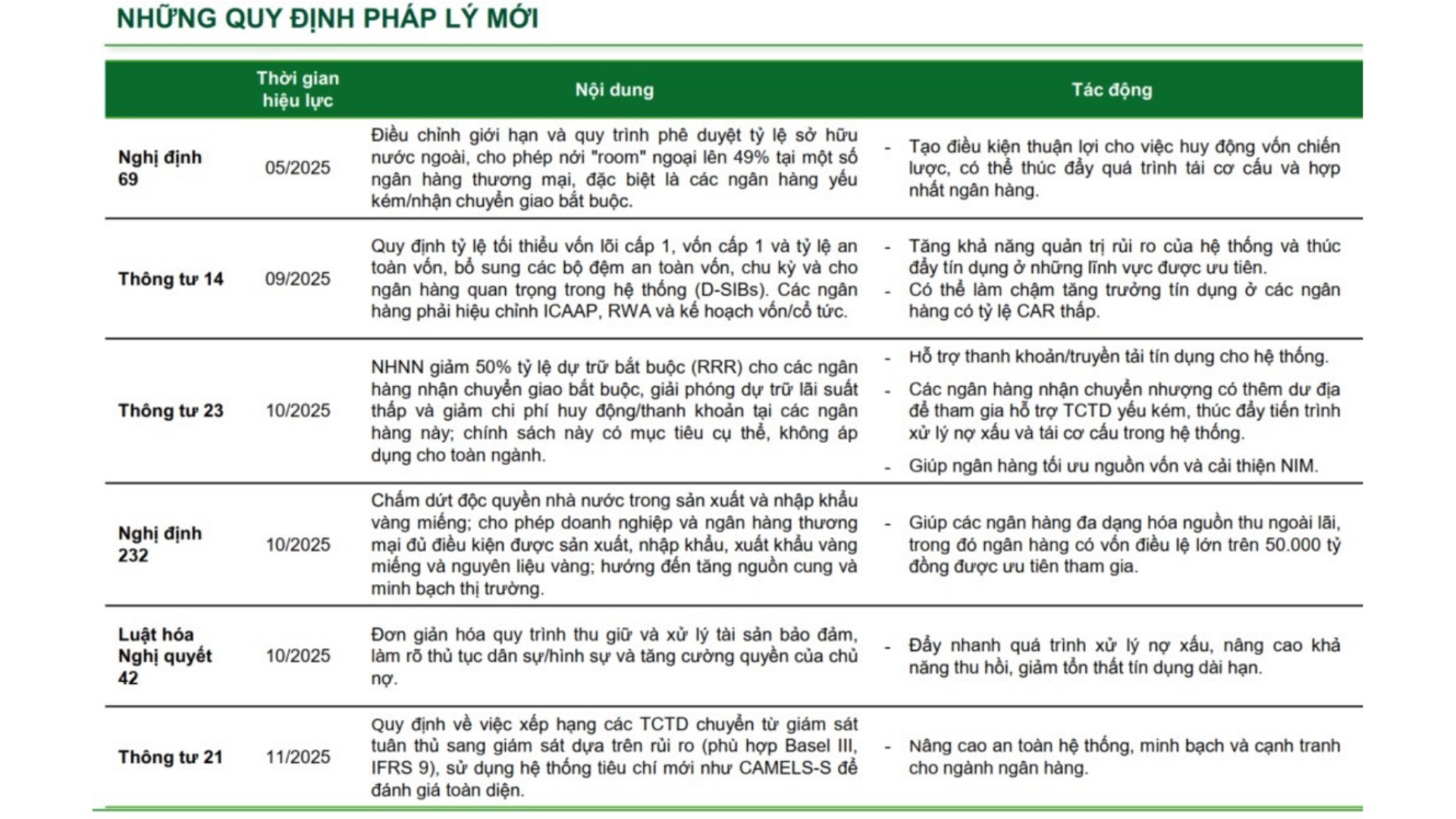

Điều này cho thấy năm 2026 câu chuyện sẽ rất khác nhau ở mỗi nhà băng, dù điểm chung sẽ là vạch xuất phát của một chu kỳ tăng trưởng mới. Các ngân hàng lớn hay nhỏ đều phải tăng vốn điều lệ, mở rộng quy mô, vừa phải thúc đẩy mô hình tăng trưởng mới được định hình trong năm qua, trong bối cảnh nhiều quy định mới của ngành có hiệu lực.

Cuối năm ngoái, nỗi lo thanh khoản quay trở lại, một số ngân hàng tăng lãi suất huy động. Tuy nhiên, các nhà phân tích cũng cho rằng hiện việc điều chỉnh này khác với giai đoạn 2022 khi thanh khoản tắc nghẽn, còn sự thiếu hụt hiện nay mang tính cục bộ hơn. Nhóm phân tích của Công ty chứng khoán TPS cho rằng xu hướng này nhiều khả năng không lan rộng thành một chu kỳ tăng lãi suất huy động mới, song cũng đủ để khiến NIM, chỉ số đo lường lợi nhuận cho vay của ngành, khó phục hồi mạnh trong ngắn hạn.

Trong bối cảnh NIM bị “nén”, chất lượng tài sản trở thành yếu tố then chốt quyết định sự khác biệt. Nhóm phân tích của VIS Ratings, đơn vị xếp hạng tín nhiệm đặt ra, đặt vấn đề về không chỉ ở số nợ xấu công bố, mà ở độ dày của bộ đệm dự phòng. Tỷ lệ bao phủ nợ xấu (LLR) toàn ngành từng giảm xuống mức thấp nhất khoảng 79,8% vào quí 2-2025, dù có hồi phục nhưng vẫn thấp hơn đáng kể so với giai đoạn trước đại dịch.

Một thách thức mang tính cấu trúc khác của ngành ngân hàng trong năm 2026 là bài toán vốn. Khi tăng trưởng tín dụng duy trì ở mức cao, yêu cầu về vốn tự có và các chuẩn mực an toàn ngày càng trở nên khắt khe. Nhóm phân tích Công ty chứng khoán SSI chỉ ra rằng nếu áp dụng đầy đủ các tiêu chuẩn Basel III, sẽ có không ít ngân hàng, đặc biệt là khối quốc doanh, chịu áp lực tăng vốn đáng kể.

Tuy nhiên, sự gợi mở của Nghị quyết 79 về phát triển kinh tế nhà nước mới đây có thể dẫn đến một cơ hội cho các ngân hàng quốc doanh có điều kiện tăng vốn điều lệ, mở rộng tín dụng và quy mô, theo ông Nguyễn Thế Minh, Giám đốc Phân tích Khối Khách hàng cá nhân tại Chứng khoán Yuanta Việt Nam.

Còn với nhóm ngân hàng tư nhân, cơ hội từ các ngân dẫn đầu mang tính năng động đang hưởng lợi nhiều hơn từ chính sách khuyến khích đi cùng nhiều câu chuyện nổi bật như IPO, tái cơ cấu, tăng vốn chiến lược nước ngoài, thu hồi nợ. Còn nhóm ngân hàng quy mô nhỏ hiện chứng kiến tăng trưởng mạnh mẽ nhất trong 2025 nhờ đẩy mạnh tín dụng bất động sản từ mức nền thấp và bắt đầu tăng tốc xử lý nợ xấu, nhưng sang năm 2026 có thể tăng trưởng chậm lại, tín dụng có thể bị hạn chế bởi các quy định mới, và rủi ro nợ xấu cao có thể làm tăng trích lập dự phòng, theo VCBS.

Một điều rõ ràng là tương lai của các ngân hàng quy mô nhỏ cũng là một vấn đề khi áp lực cạnh tranh ngày càng khốc liệt hơn. Yếu tố công nghệ, chuyển đổi số, cắt giảm chi phí đang được nhiều ngân hàng đẩy mạnh, nhưng tỷ lệ chi phí trên thu nhập (CIR) hiện nay đang giảm vẫn chưa thể định hình chắc chắn tương lai.

“Trong giai đoạn năm năm tới, khi chuyển đổi số thực sự được đẩy mạnh, dù chi phí đầu tư tăng lên sẽ khiến CIR tăng trở lại và lúc đó mới đánh giá thực tế ngân hàng nào thực sự chuyển đổi hiệu quả và quản lý chi phí tốt nhất. Các ngân hàng nhỏ không đủ nguồn lực đầu tư, thu hút nhân sự giỏi, sẽ gặp nhiều thách thức và khó khăn trong việc cạnh tranh thu hút và giữ chân khách hàng, mở rộng kinh doanh”, ông Thành nhấn mạnh.