(KTSG) - Không như hoạt động cho vay, ở hoạt động huy động vốn, một bức tranh khác có màu sắc tương phản hiện lên, với thị phần của nhóm ngân hàng thương mại nhà nước ngày càng vượt trội. Vì sao lại có sự trái chiều này?

- TPHCM lên phương án huy động vốn làm các tuyến metro

- Mở lối huy động vốn cho doanh nghiệp nhỏ và vừa

Một bức tranh khác

Như bài viết “Từ đề xuất tăng vốn cho Vietcombank - Nhìn lại bức tranh vốn điều lệ của hệ thống ngân hàng” đã đăng trên Kinh tế Sài Gòn số ra ngày 3-10-2024 cho thấy, do bị níu chân bởi hệ số an toàn vốn (CAR) vì tốc độ tăng vốn điều lệ bị hạn chế, thị phần tín dụng của nhóm ngân hàng thương mại (NHTM) nhà nước (Agribank, BIDV, VietinBank và Vietcombank) trên tổng dư nợ toàn hệ thống đã giảm từ 54% vào cuối năm 2015 xuống chỉ còn 45% tính đến ngày 30-6-2024.

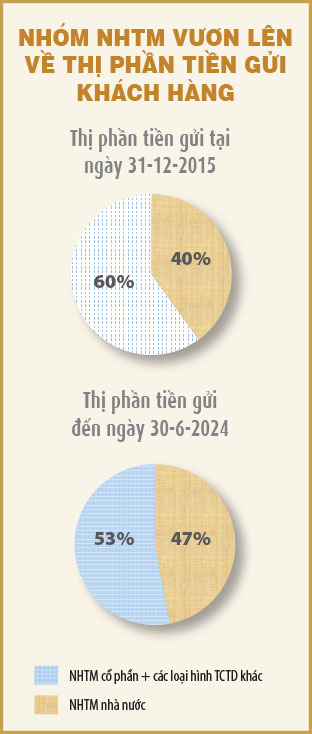

Tuy nhiên, ở hoạt động huy động vốn, một bức tranh khác có màu sắc tương phản hiện lên, với sự vượt trội hơn ở nhóm NHTM nhà nước. Cụ thể, trong giai đoạn từ năm 2015 đến ngày 30-6-2024, tiền gửi khách hàng của nhóm “big 4” nói trên đã tăng vọt lên gấp gần 3,2 lần, từ mức 2,05 triệu tỉ đồng lên gần 6,49 triệu tỉ đồng. Tốc độ này cao hơn nhiều so với mức tăng của toàn hệ thống là 2,7 lần, và càng mạnh mẽ hơn nếu so với mức tăng 2,3 lần của nhóm các loại hình tổ chức tín dụng (TCTD) còn lại (gồm cả nhóm NHTM cổ phần tư nhân).

Trong giai đoạn từ năm 2016 đến ngày 30-6-2024, tiền gửi khách hàng của nhóm “big 4” đã tăng vọt lên gấp gần 3,2 lần, từ mức 2,05 triệu tỉ đồng lên gần 6,49 triệu tỉ đồng. Tốc độ này cao hơn nhiều so với mức tăng của toàn hệ thống là 2,7 lần.

Theo đó, thị phần tiền gửi khách hàng của nhóm “big 4” đã tăng từ mức 40% vào cuối năm 2015 lên hơn 47% tính đến ngày 30-6-2024, ngược lại thị phần của nhóm các loại hình TCTD còn lại giảm từ 60% xuống còn 53%. Đặc biệt, tốc độ tăng này có xu hướng tịnh tiến dần qua các năm, cho thấy khả năng cạnh tranh của nhóm NHTM nhà nước ở mặt trận huy động vốn vẫn được duy trì trong những năm qua.

Diễn biến này là khá bất ngờ, nếu nhìn vào việc mặt bằng lãi suất huy động vốn của bốn ngân hàng Agribank, BIDV, VietinBank và Vietcombank thường duy trì ở mức thấp nhất trên thị trường. Như thời điểm hiện tại, lãi suất tiền gửi kỳ hạn 1-2 tháng của nhóm này chỉ từ 1,6-1,7%/năm; kỳ hạn 3-5 tháng từ 1,9-2%/năm; kỳ hạn 6-11 tháng từ 2,9-3%/năm và kỳ hạn 12 tháng trở lên nằm ở mức 4,6-4,8%/năm.

Trong khi đó, nhóm NHTM cổ phần tư nhân quy mô lớn có lãi suất tiền gửi kỳ hạn 1-5 tháng từ 2,8-3,4%/năm và nhóm yếu hơn là từ 3,5- 4%/năm; kỳ hạn 6-11 tháng lần lượt từ 3,5-4,5%/năm và 4,5-5,5%/năm; kỳ hạn từ 12 tháng trở lên xoay quanh 4,9-5,5%/năm và 5,6-6,1%/năm. Có thể thấy chênh lệch lãi suất tiền gửi giữa hai nhóm lên đến 1-2%/năm tùy kỳ hạn.

Bên cạnh mục tiêu kinh doanh, nhóm “big 4” còn thường xuyên được giao nhiệm vụ chính trị - giữ ổn định mặt bằng lãi suất theo định hướng của nhà điều hành. Vì vậy, nhóm này cũng thường xuyên niêm yết lãi suất tiền gửi ở mức thấp hơn nhiều so với các ngân hàng khác. Rõ ràng, với lãi suất đầu vào thấp, các ngân hàng này mới có điều kiện để cho vay với lãi suất thấp và giữ ổn định theo chủ trương của cơ quan quản lý.

Động lực dẫn dắt

Đầu tiên, không như hoạt động cho vay, hoạt động huy động tiền gửi của các ngân hàng không bị ảnh hưởng bởi hệ số CAR hay quy mô vốn điều lệ, nên nhóm NHTM nhà nước vẫn được chủ động mở rộng quy mô nguồn vốn. Nhiều năm về trước từng có quy định về tỷ lệ nhận tiền gửi so với quy mô vốn điều lệ của ngân hàng, nhưng sau đó quy định này đã bị bãi bỏ. Vì vậy, các ngân hàng có thể tăng sử dụng đòn bẩy vốn không có giới hạn, tức có thể huy động bao nhiêu cũng được mà không bị trói buộc bởi quy mô vốn điều lệ hiện có.

Tổng tiền gửi đô la Mỹ quy đổi của nhóm “big 4” vẫn ghi nhận mức tăng trưởng đến 89%, theo đó tỷ trọng tiền gửi đô la Mỹ của “big 4” trong tổng tiền gửi ngoại tệ của toàn hệ thống đã tăng từ mức 31% vào cuối năm 2015 lên 40% ước tính đến ngày 30-6-2024.

Thứ hai, trước bối cảnh một số NHTM cổ phần tư nhân gặp khó khăn trong những năm vừa qua và thậm chí rơi vào khủng hoảng, thị trường tài chính tiền tệ có những thời điểm bất ổn gây hoang mang tâm lý cho người gửi tiền, dòng tiền gửi những năm về sau này có xu hướng tập trung vào những ngân hàng có thương hiệu lớn và có cổ đông Nhà nước chiếm tỷ lệ chi phối, như là kênh trú ẩn an toàn hàng đầu.

Thứ ba, kể từ khi chính sách trần lãi suất tiền gửi đô la Mỹ 0% được áp dụng từ cuối năm 2015 đến nay, dòng tiền gửi ngoại tệ có xu hướng tập trung vào những ngân hàng gốc quốc doanh. Rõ ràng, nếu không nhận được lãi suất từ nguồn tiền gửi ngoại tệ này, khách hàng sẽ lựa chọn những ngân hàng được xem là an toàn nhất và có thương hiệu lớn nhất.

Đơn cử như tại Vietcombank, tiền gửi đô la Mỹ giai đoạn từ năm 2015 đến ngày 30-6-2024 tăng 73%, cao hơn so với tốc độ tăng tiền gửi ngoại tệ của toàn hệ thống là 49%. Hay như tại VietinBank, tốc độ tăng tiền gửi đô la Mỹ lên đến 136% trong cùng khoảng thời gian; tại BIDV còn tới 153%; ngược lại riêng Agribank giảm 43%. Dù vậy, tổng tiền gửi đô la Mỹ quy đổi của bốn ngân hàng này vẫn ghi nhận mức tăng trưởng đến 89%, theo đó tỷ trọng tiền gửi đô la Mỹ của bốn ngân hàng này trong tổng tiền gửi ngoại tệ của toàn hệ thống đã tăng từ mức 31% vào cuối năm 2015 lên 40% ước tính đến ngày 30-6-2024.

Thứ tư, tại các ngân hàng có truyền thống cũng như thế mạnh về hoạt động bán buôn, với cơ sở tệp khách hàng doanh nghiệp lớn (như “big 4”) thì những doanh nghiệp lớn này có xu hướng giao dịch với các ngân hàng này. Vậy nên, tiền gửi của khách hàng doanh nghiệp vào nhóm NHTM nhà nước cũng tăng trưởng mạnh mẽ theo xu hướng tăng trưởng kinh tế nói chung và quy mô hoạt động của cộng đồng doanh nghiệp nói riêng. Thống kê cho thấy trong khoảng thời gian từ năm 2015 đến ngày 30-6-2024, trong khi tiền gửi toàn hệ thống tăng 169%, trong đó riêng tiền gửi của dân cư chỉ tăng 129%, thì tiền gửi của các tổ chức kinh tế tăng mạnh hơn rất nhiều với tốc độ lên đến 225%.

Cuối cùng, nhóm NHTM cổ phần tư nhân trong những năm qua cũng đã tích cực đa dạng hóa nguồn vốn đầu vào bằng phát hành giấy tờ có giá (GTCG) kỳ hạn dài, tìm kiếm nguồn vốn tài trợ thương mại quốc tế, tăng nguồn vốn tự có cấp 1 qua các hoạt động phát hành thêm hoặc chia cổ tức bằng cổ phiếu, thay vì chỉ tập trung nhận tiền gửi từ khách hàng. Trong đó, nhóm NHTM có vốn nước ngoài còn có lợi thế nhận thêm nguồn vốn rót từ ngân hàng mẹ, thay vì phụ thuộc vào hoạt động nhận tiền gửi ở thị trường Việt Nam.

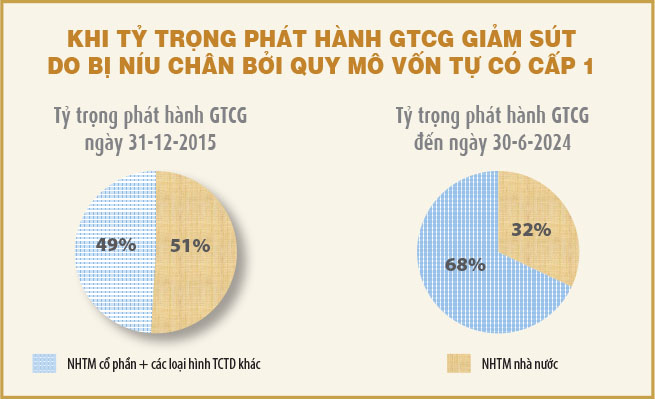

Cần biết rằng theo quy định, vốn tự có cấp 2 (trong đó gồm GTCG kỳ hạn từ năm năm trở lên) tối đa chỉ bằng 100% vốn tự có cấp 1 (chiếm tỷ trọng lớn nhất là vốn điều lệ). Nhóm NHTM cổ phần tư nhân đã tăng được vốn điều lệ mạnh mẽ trong những năm qua nên có điều kiện liên tục phát hành trái phiếu với giá trị lớn, trong khi nhóm NHTM nhà nước vì vốn điều lệ tăng chậm hơn nên cũng có hạn chế trong việc phát hành trái phiếu đảm bảo được tính nguồn vốn tự có cấp 2.

Cụ thể, lượng phát hành GTCG của toàn hệ thống đã tăng gấp hơn 6,2 lần trong giai đoạn từ năm 2015 đến ngày 30-6-2024, nhưng nhóm NHTM nhà nước chỉ tăng gấp gần 3,9 lần trong cùng khoảng thời gian, còn các loại hình TCTD khác tăng gần 8,8 lần (chủ yếu là mức tăng của nhóm NHTM cổ phần tư nhân). Theo đó, tỷ trọng GTCG của bốn ngân hàng Agribank, BIDV, VietinBank và Vietcombank đã giảm từ mức 51% vào cuối năm 2015 xuống chỉ còn 32% tính đến ngày 30-6-2024.