(KTSG) - Mặc dù được “thai nghén” kỹ lưỡng nhưng theo người viết, dự thảo hiện tại dường như chưa đáp ứng được sự kỳ vọng của các bên liên quan, đặc biệt là Công ty FinTech.

Đôi điều về sandbox

Đổi mới trong ngành dịch vụ tài chính - ngân hàng luôn mang tính tiên phong. Do đó, các phương pháp tiếp cận pháp lý truyền thống trở nên “đuối sức” trước tốc độ đổi mới của các chủ thể trên thị trường. Thực trạng này tạo nên một thách thức lớn đối với một số quốc gia, trong đó có Việt Nam. Bài toán đặt ra là nên lựa chọn cách thức tiếp cận pháp lý nào để vừa thúc đẩy đổi mới sáng tạo, vừa đảm bảo ổn định tài chính và bảo vệ người tiêu dùng. Cơ chế thử nghiệm có kiểm soát (sandbox) là một trong những giải pháp được các quốc gia lựa chọn để giải quyết bài toán trên.

Sandbox có thể hiểu nôm na là một cơ chế pháp lý mang tính thử nghiệm nhằm tạo ra môi trường để các doanh nghiệp đổi mới sáng tạo thử nghiệm hàng hóa, dịch vụ mới trong một phạm vi được giới hạn về không gian, thời gian và đặt dưới sự kiểm soát, hợp tác của cơ quan quản lý thị trường. Thông qua sandbox, các chủ thể liên quan sẽ có cơ hội “học bằng cách làm”, nhận diện được đầy đủ bản chất của hàng hóa, dịch vụ mới ở nhiều khía cạnh để có thể đưa ra lựa chọn tối ưu.

Dự thảo hiện tại dường như vắng bóng các quy định minh thị về quyền lợi cũng như thiếu các quy định mang tính ưu đãi về pháp lý dành cho tổ chức đăng ký tham gia sandbox. Điều này không tạo nên được cơ chế khuyến khích các tổ chức có giải pháp FinTech chủ động, tích cực tham gia vào sandbox.

Theo đó, cơ quan quản lý nhà nước sẽ có đầy đủ các bằng chứng thực nghiệm về cơ hội và rủi ro của hàng hóa, dịch vụ để ban hành, cải sửa các quy định pháp lý phù hợp (nếu cần thiết). Các tổ chức đổi mới sáng tạo có cơ hội cọ sát với thực tế để đo lường tính phù hợp của hàng hóa, dịch vụ với nhu cầu thị trường, đồng thời nâng cao hiểu biết về các quy định pháp lý chi phối hoạt động kinh doanh của họ để định hình sản phẩm một cách phù hợp.

Sandbox Việt - bốn năm “thai nghén”

Ủng hộ đổi mới sáng tạo là một chủ trương, chính sách mang tính nhất quán của Nhà nước trong nhiều năm qua. Trong đó, việc xây dựng sandbox nói chung và sandbox dành cho giải pháp công nghệ (FinTech) là một trong những nhiệm vụ được đặt ra.

Tháng 5-2020, phiên bản đầu tiên của Dự thảo Nghị định về cơ chế thử nghiệm có kiểm soát (sandbox) hoạt động công nghệ tài chính (FinTech) trong lĩnh vực ngân hàng (dự thảo lần 1) đã được Chính phủ công bố rộng rãi và lấy ý kiến các bên liên quan. Đến tháng 4-2022, dự thảo lần 2 được đưa ra để lấy ý kiến. Cả hai dự thảo đều nhận được sự quan tâm rất lớn từ xã hội và rất nhiều ý kiến đóng góp đã được gửi đến cơ quan chủ trì soạn thảo. Tuy nhiên, vì nhiều lý do khác nhau, nghị định này vẫn không được ban hành.

Đầu tháng 3-2024, một lần nữa, dự thảo nghị định này được công bố rộng rãi để lấy ý kiến nhân dân. Dự thảo lần này có một số sự điều chỉnh về nội dung chính sách so với hai phiên bản trước đó với quan điểm chủ đạo là “phòng ngừa, hạn chế tối đa rủi ro trong quá trình thử nghiệm, từ đó rút ra những bài học quản lý hiệu quả, hướng đến xây dựng một khuôn khổ pháp lý tạo điều kiện cho thúc đẩy đổi mới sáng tạo nhưng vẫn đảm bảo ổn định tài chính, bảo vệ người tiêu dùng, an ninh mạng”.

Về cơ bản, có thể dễ dàng nhận thấy quá trình xây dựng nghị định này được thực hiện một cách công phu, bài bản với rất nhiều sự nỗ lực của Ngân hàng Nhà nước và các thành viên Chính phủ. Theo dõi quá trình xây dựng và hoàn thiện dự thảo, ban soạn thảo đã thể hiện rõ sự am hiểu bản chất của cách tiếp cận pháp lý và cách vận hành của cơ chế pháp lý thử nghiệm là quản lý dựa theo nguyên tắc thay vì dựa trên quy định cụ thể.

Do đó, nội dung dự thảo chủ yếu bao gồm các quy định mang tính nguyên tắc chung, tiêu chí khung. Điều này cũng phù hợp với tính mới, sáng tạo của các giải pháp FinTech vốn chưa tồn tại quy định pháp luật sẵn có để điều chỉnh trực tiếp và không thể nhận diện đầy đủ rủi ro ngay khi nó ra đời.

Các quy định tại dự thảo lần này là sự cụ thể hóa sáu chính sách sau đây: (i) điều kiện đăng ký tham gia sandbox; (ii) triển khai thử nghiệm; (iii) kiểm soát rủi ro; (iv) đảm bảo quyền và lợi ích hợp pháp của doanh nghiệp và người tiêu dùng, chủ thể liên quan; (v) cách xử lý sau thử nghiệm; (vi) nguyên tắc ứng xử đối với các tổ chức không tham gia sandbox. Sáu chính sách này đã bao quát được các thành phần cơ bản mà một quy định về sandbox cần có theo thông lệ quốc tế.

Không gian sáng tạo - cần mở hay đóng?

Suy cho cùng, bản chất của sandbox vẫn là một cơ chế khuyến khích về thể chế để tạo ra không gian sáng tạo với rủi ro được kiểm soát cho tổ chức đổi mới sáng tạo và xã hội. Vì vậy, phạm vi của không gian sáng tạo là hồn cốt của quy định về sandbox.

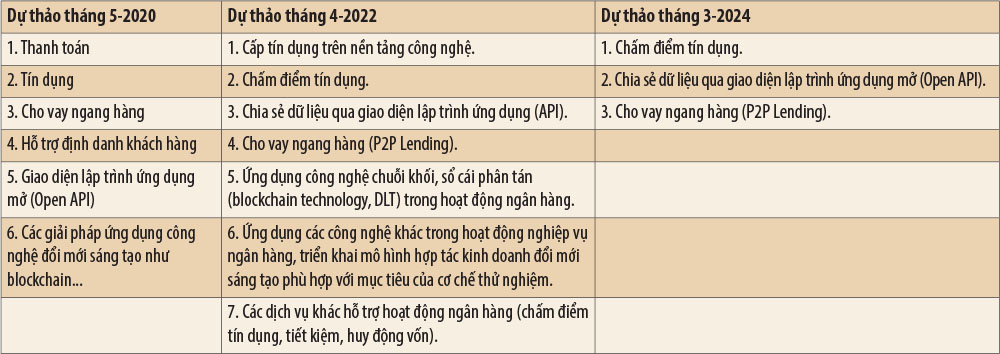

Tuy nhiên, nhìn vào diễn tiến của quá trình xây dựng và hoàn thiện dự thảo này từ phiên bản 1 đến phiên bản gần nhất cho thấy, phạm vi không gian sáng tạo ngày càng bị thu hẹp dần. Nếu dự thảo công bố vào tháng 5-2020 quy định bảy lĩnh vực được tham gia vào sandbox với phạm vi rất rộng và quy định mang tính mở thì dự thảo hiện tại chỉ còn ba lĩnh vực được quy định cụ thể với phạm vi khá hẹp (xem bảng).

Nếu đối sánh với một số quốc gia châu Á (như Thái Lan, Malaysia, Đài Loan (Trung Quốc), Ấn Độ, Singapore) đã ban hành quy định về sandbox thì có thể thấy phạm vi các lĩnh vực được tham gia sandbox tại Việt Nam là khá hẹp, nếu không muốn nói là hẹp nhất.

Cách tiếp cận thường thấy của các quốc gia này là không đưa ra quy định về lĩnh vực cụ thể được tham gia cơ chế thử nghiệm mà chỉ đưa ra các tiêu chí mang tính nguyên tắc hoặc nếu có quy định thì cũng theo hướng bao quát. Điều này hướng tới việc đảm bảo không gian sáng tạo của các chủ thể đổi mới sáng tạo cũng như tính chủ động, linh hoạt của cơ quan quản lý. Trong ba phiên bản dự thảo đã công bố, có thể nhận thấy cách quy định của hai bản dự thảo trước đó là khá gần với cách tiếp cận của nhiều quốc gia.

Trong khi đó, thị trường FinTech tại Việt Nam trong những năm qua có sự tăng trưởng rất mạnh. Số lượng các công ty có giải pháp FinTech đã tăng theo cấp số nhân, từ 40 công ty vào năm 2016 lên 200 công ty vào năm 2022, với rất nhiều mảng, lĩnh vực hoạt động khác nhau. Mặc dù vậy, do những hạn chế về khung pháp lý, tốc độ phát triển dường như chưa tương xứng với tiềm năng, theo đánh giá của nhiều chuyên gia.

Nhiều công ty có giải pháp FinTech hiện nay hoạt động trong trạng thái chờ đợi khung pháp lý hoặc cơ chế thử nghiệm. Nên việc giới hạn phạm vi ba lĩnh vực cụ thể được tham gia cơ chế thử nghiệm như dự thảo hiện tại là thu hẹp đáng kể không gian sáng tạo dành cho các chủ thể thị trường cũng như cơ hội phát triển của thị trường FinTech nói chung.

Quyền lợi của tổ chức đăng ký tham gia sandbox chưa rõ ràng

Việc tham gia cơ chế thử nghiệm là mang tính tự nguyện, phụ thuộc vào nhu cầu của doanh nghiệp. Theo đó, doanh nghiệp muốn tham gia phải thực hiện thủ tục đăng ký, phải được cấp giấy chứng nhận tham gia cơ chế thử nghiệm, thực hiện chế độ báo cáo, chịu sự giám sát của cơ quan quản lý và nhiều nghĩa vụ khác có liên quan đến quá trình thử nghiệm.

Các quy định về trình tự, thủ tục pháp lý và các nghĩa vụ của doanh nghiệp tham gia sandbox là khá rõ ràng. Trước mắt, doanh nghiệp tham gia sandbox sẽ phải chịu nhiều chi phí hành chính phát sinh, phạm vi hoạt động có thể bị giới hạn trong phạm vi hẹp hơn trước khi tham gia.

Ở chiều ngược lại, dự thảo hiện tại dường như vắng bóng các quy định minh thị về quyền lợi cũng như thiếu các quy định mang tính ưu đãi về pháp lý dành cho tổ chức đăng ký tham gia sandbox. Điều này không tạo nên được cơ chế khuyến khích các tổ chức có giải pháp FinTech chủ động, tích cực tham gia vào sandbox.

Theo kinh nghiệm của một số nước, cơ chế khuyến khích doanh nghiệp tham gia sandbox được thể hiện rõ ràng trong quy định về sandbox. Đơn cử như Thái Lan, quy định nước này tuyên bố rằng doanh nghiệp tham gia sandbox sẽ được nới lỏng các quy định pháp lý để tạo điều kiện cho việc thử nghiệm trong phạm vi được kiểm soát. Bên cạnh đó, nước này cũng quy định rõ việc khuyến khích các công ty khởi nghiệp FinTech tham gia vào cộng đồng/hiệp hội hành nghề như Hiệp hội Fintech Thái Lan đã nhận được những sự hỗ trợ.

Malaysia hay Ấn Độ cũng quy định về việc miễn, giảm các yêu cầu pháp lý đối với các doanh nghiệp tham gia sandbox. Hay Đài Loan (Trung Quốc) còn có thêm quy định về các trường hợp được miễn trừ một số trách nhiệm pháp lý liên quan đến rủi ro phát sinh trong quá trình thử nghiệm.

(*) Trường Đại học Kinh tế - Luật, ĐHQG TPHCM