Thuế: “chốt chặn” thiết lập quy trình quản trị doanh nghiệp

Thân Xuân Thịnh(*) - Nguyễn Thị Vân Anh(**)

(TBKTSG) - Chia tay năm 2020 đầy biến động và đón năm 2021 với những dự báo chưa mấy tươi sáng về tốc độ tăng trưởng kinh tế thế giới. Trong bối cảnh đó, việc tuân thủ cũng như hoạch định thuế trong mỗi bước đi của doanh nghiệp phải được quan tâm hơn bao giờ hết, bởi tiết kiệm chi phí thuế mà vẫn đảm bảo tính tuân thủ có thể là một trong những giải pháp để doanh nghiệp vượt qua giai đoạn khó khăn và chuẩn bị nguồn lực cho quá trình phục hồi.

Chi phí thuế luôn là một khoản mục quan trọng quyết định đến lãi lỗ, cũng như ảnh hưởng lớn đến dòng tiền hoạt động của doanh nghiệp. Tuy nhiên, phần lớn doanh nghiệp Việt Nam hiện chưa thực sự quan tâm đúng mức đến việc hoạch định thuế trong các quyết định kinh doanh quan trọng của mình.

Thiếu vắng thuế trong các quyết định lớn

Trong chuỗi hội thảo mới đây do Công ty cổ phần Tư vấn EY Việt Nam (EY Consulting VN) tổ chức, lãnh đạo một doanh nghiệp đã đặt câu hỏi: “Công ty tôi bỏ ra 100 đồng mua lại một công ty dự án với giá trị sổ sách chỉ 20 đồng. Chúng tôi tiếp tục dùng công ty dự án này để triển khai kinh doanh. Làm thế nào để toàn bộ 100 đồng thực sự bỏ ra được khấu trừ khi tính thuế thu nhập doanh nghiệp?”.

Rõ ràng, doanh nghiệp đã nhận thấy rủi ro tổn thất tài chính liên quan đến thuế khi công ty mới là công ty phải hoạch toán doanh thu và chi phí từ kinh doanh dự án, nhưng chỉ được trừ chi phí là 20 đồng chứ không phải là 100 đồng mà công ty mẹ đã bỏ ra. Nếu nhân 20% thuế thu nhập doanh nghiệp (TNDN) trên phần chênh lệch 80 đồng thì con số là không hề nhỏ, trong nhiều trường hợp còn cao hơn cả lợi nhuận của dự án đem lại.

Câu hỏi trên chỉ là một trong rất nhiều vấn đề thuế mà các doanh nghiệp đang gặp phải. Trong ví dụ nêu trên, nếu doanh nghiệp đặt câu hỏi và giải quyết vấn đề thuế trước khi đưa ra quyết định mua bán, sáp nhập (M&A), hoặc trễ nhất trong giai đoạn đầu triển khai dự án, thì các chuyên gia đã có thể có giải pháp giúp doanh nghiệp không bị tổn thất về thuế. Một số biện pháp chính doanh nghiệp có thể cân nhắc như làm nghiệp vụ sáp nhập công ty, kết hợp xác định lại giá trị dự án theo giá thị trường, hoặc thực hiện nghiệp vụ chuyển nhượng dự án thay vì chuyển nhượng công ty.

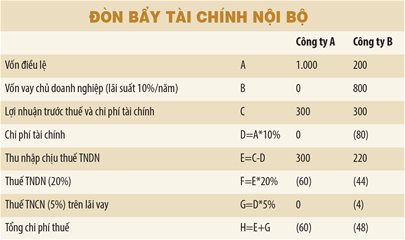

Ngoài ra, các doanh nghiệp vẫn chưa biết hoặc chưa quan tâm tận dụng đòn bẩy tài chính nội bộ để tạo lợi thế về thuế trong hoạt động kinh doanh của mình. Giả sử một cổ đông là cá nhân dự định sẽ dùng toàn bộ vốn tự có thành lập doanh nghiệp. Trong trường hợp này, việc kết hợp cả hai hình thức góp vốn và cho vay sẽ mang lại hiệu quả thuế tốt nhất. Bảng minh họa dưới đây sẽ giúp độc giả hiểu rõ hơn về lợi ích của biện pháp này.

| Doanh nghiệp cũng cần cân nhắc thực hiện “khám sức khỏe” thuế định kỳ, có thể là thực hiện bởi nhân sự nội bộ hoặc thuê chuyên gia bên ngoài. Bởi xét cho cùng, việc “chữa bệnh” bao giờ cũng hiệu quả và rẻ hơn khi “bệnh” được chẩn đoán sớm! |

Trong ví dụ nêu trên, rõ ràng là công ty B, sử dụng cả vốn tự có và đi vay, đạt hiệu quả tài chính cao hơn với nghiệp vụ đòn bẩy tài chính nội bộ. Đó là chưa kể đến việc chủ công ty B có thể linh hoạt hơn trong việc rút vốn (bằng thu tiền lãi hoặc nợ gốc) mà không phụ thuộc kết quả kinh doanh. Chủ công ty này cũng được xếp ngang hàng với các chủ nợ không bảo đảm khác trong trường hợp xấu, khi doanh nghiệp lâm vào tình trạng phá sản. Lý do là vì theo Luật Phá sản, doanh nghiệp, cổ đông/thành viên của công ty, xếp sau các chủ nợ trong thứ tự ưu tiên phân chia tài sản.

Vì những lý do này, nếu để ý quan sát các doanh nghiệp có vốn đầu tư nước ngoài (FDI), chúng ta sẽ thấy hầu hết các nhà đầu tư nước ngoài đều kết hợp cả vốn điều lệ và vốn vay nội bộ trong quá trình đầu tư vào Việt Nam.

Một điều làm chúng tôi khá ngạc nhiên là tại một số doanh nghiệp, với quy mô tập đoàn, thì khía cạnh thuế của việc thực hiện các nghiệp vụ tài chính cũng chưa được quan tâm đúng mức. Điển hình là việc điều chuyển dòng tiền qua lại giữa các doanh nghiệp có liên quan thông qua các nghiệp vụ tài trợ tài chính khác nhau mà không tính lãi suất. Kết quả là cơ quan thuế xem các nghiệp vụ này là nghiệp vụ cho vay không lãi suất và bên cho vay tiền thì bị cơ quan thuế ấn định lãi suất để tính thuế TNDN, trong khi đó, bên vay lại không được khấu trừ chi phí lãi vay. Thực tế, các doanh nghiệp có thể giảm thiểu được những tổn thất tài chính này nếu cân nhắc các ảnh hưởng về thuế liên quan đến các nghiệp vụ tài trợ tài chính nội bộ ngay từ đầu.

“Chốt chặn” quản trị doanh nghiệp

Không chỉ trong các quyết định hoặc giao dịch chiến lược, qua quá trình tiếp xúc và tư vấn doanh nghiệp, chúng tôi nhận thấy vai trò của thuế trong công tác quản trị hàng ngày của doanh nghiệp cũng chưa được đặt đúng tầm. Quản trị thuế hiệu quả không chỉ là nhiệm vụ và chức năng của phòng tài chính - kế toán - thuế đơn thuần mà đòi hỏi sự phối hợp giữa các bộ phận chức năng trong doanh nghiệp một cách kịp thời và chặt chẽ. Thiếu sự phối hợp này có thể gây nhiều rủi ro và thiệt hại về tài chính liên quan tới thuế cho doanh nghiệp một cách không đáng có. Một số ví dụ sau có thể chứng minh điều này.

Tình huống khá phổ biến thường thấy tại rất nhiều doanh nghiệp đó là các chương trình khuyến mãi, tiếp thị, hỗ trợ bán hàng do bộ phận kinh doanh/tiếp thị thực hiện, nhưng không được thông tin hoặc tham vấn với phòng tài chính - kế toán - thuế kịp thời. Trong khi, việc phối hợp và thông tin giữa hai phòng ban này là rất quan trọng để các bên làm các thủ tục hành chính theo quy định như thông báo, đăng ký chương trình khuyến mại, xuất hóa đơn. Nhiều trường hợp, các doanh nghiệp bị phát sinh thêm tiền thuế giá trị gia tăng (GTGT) trên giá trị của chương trình khuyến mại, cũng như rủi ro không được khấu trừ chi phí thuế TNDN cho một số hoạt động khuyến mại, tri ân khách hàng.

Một tình huống khác xảy ra tại các doanh nghiệp sản xuất hàng xuất khẩu. Phòng logistics quản lý định mức tiêu hao nguyên vật liệu với cơ quan hải quan chưa tốt, không phối hợp với phòng tài chính - kế toán - thuế để đối chiếu số liệu hàng tồn kho kịp thời. Doanh nghiệp đã bị loại chi phí thuế TNDN với giá trị vài triệu đô la Mỹ, do không thể đối chiếu được chênh lệch giữa báo cáo kế toán và báo cáo hải quan phát sinh qua nhiều năm.

Gần đây chúng tôi gặp một tình huống đáng tiếc khác. Đó là phòng pháp chế của một doanh nghiệp sản xuất dược phẩm không để ý đến việc cập nhật tiến độ dự án ghi trên giấy chứng nhận đầu tư, trong khi thực tế dự án đang bị chậm trễ. Điều này dẫn đến hồ sơ hoàn thuế GTGT với số thuế lên đến vài chục tỉ đồng do phòng tài chính - kế toán đảm nhiệm bị từ chối.

Lý do là theo quy định về hoàn thuế GTGT, với dự án đã đi vào giai đoạn sản xuất - kinh doanh, thuế đầu vào sẽ không được hoàn mà chỉ được khấu trừ vào số thuế GTGT đầu ra (trừ một số trường hợp được quy định riêng). Do vậy, nếu căn cứ theo thời điểm bắt đầu sản xuất - kinh doanh như đăng ký trên giấy chứng nhận đăng ký đầu tư, dù không khớp với thực tế, vẫn có rủi ro dự án được xem như đã đi vào hoạt động. Do vậy doanh nghiệp chỉ được khấu trừ mà không được hoàn thuế cho các chi phí đầu tư, xây dựng trước khi doanh nghiệp thực sự bắt đầu đi vào sản xuất - kinh doanh.

Rõ ràng là chi phí thuế có ảnh hưởng lớn đối với hoạt động kinh doanh của doanh nghiệp, cho dù là các nghiệp vụ hàng ngày hay các quyết định kinh doanh mang tính chiến lược. Ngoài ảnh hưởng về khía cạnh tài chính, các rủi ro về thuế khi phát sinh còn có thể ảnh hưởng đến hình ảnh, danh tiếng của doanh nghiệp trong thời đại thông tin phổ biến như hiện nay. Trong bối cảnh nguồn lực bị tác động tiêu cực từ đại dịch, chúng tôi cho rằng thuế nên được xem là một tiêu chí quan trọng để đánh giá quyết định kinh doanh, cũng như là một “chốt chặn” trong việc thiết lập quy trình quản trị doanh nghiệp.

Nhìn về dài hạn, doanh nghiệp cũng cần cân nhắc thực hiện “khám sức khỏe” thuế định kỳ, có thể là thực hiện bởi nhân sự nội bộ hoặc thuê chuyên gia bên ngoài. Bởi xét cho cùng, việc “chữa bệnh” bao giờ cũng hiệu quả và rẻ hơn khi “bệnh” được chẩn đoán sớm!

(*) Phó tổng giám đốc, Tư vấn Thuế, EY Consulting VN

(**) Giám đốc, Tư vấn Thuế, EY Consulting VN

Quan điểm trong bài báo này là của tác giả và không nhất thiết phản ánh quan điểm của tổ chức EY toàn cầu và các thành viên.