(KTSG Online) - Năm 2025 đánh dấu bước ngoặt khi các chính sách trực tiếp trở thành động lực thúc đẩy thị trường. Cuộc chạy đua cải cách về pháp lý, hạ tầng và cơ chế tiếp cận đã tạo ra những dấu ấn mang tính lịch sử, khởi sinh một chu kỳ phát triển mới.

- Chuẩn bị đón năm Bính Ngọ, chứng khoán chênh vênh giữa sự xoay chuyển vĩ mô

- Chứng khoán tháng 2: Thách thức trước một thế giới nhiều bất ổn

Một trong những sự kiện đáng nhớ nhất của năm 2025 có lẽ là đêm trước ngày công bố thông tin nâng hạng của FTSE Russell khi hàng loạt nhà đầu tư cá nhân rủ nhau “đón giao thừa”. Cho đến phút chót, những tin đồn trái chiều về việc nâng hạng vẫn lan truyền trên thị trường, trong bối cảnh phái đoàn của Bộ tài chính vừa có chuyến công du đến Anh trước đó.

Và các quỹ đầu tư cũng như nhà đầu tư cá nhân không thất vọng. Sau gần 8 năm công bố, Việt Nam chính thức được FTSE Russell thông báo nâng hạng thị trường từ “cận biên” lên “mới nổi thứ cấp” vào tháng 9-2026, cho thấy nỗ lực chạy đua chính sách đã có kết quả tốt.

Ông Gary Harron, Giám đốc Khối Dịch vụ Chứng khoán, HSBC Việt Nam, sau khi xác nhận thông tin nâng hạng, kể lại từ khi thị trường ra đời cách đây 25 năm, HSBC là ngân hàng nước ngoài đầu tiên được cấp phép hoạt động lưu ký và hiện đang cung cấp dịch vụ lưu ký cho khoảng một nửa nhà đầu tư tổ chức nước ngoài ở Việt Nam. Kể từ đó, những nhà đầu tư đã hợp tác chặt chẽ với các nhà hoạch định chính sách để định hình các cải cách như tiếp cận thị trường và công bố thông tin doanh nghiệp.

“Sự thống nhất giữa các bộ ban ngành và tốc độ đưa ra động thái phản hồi cho các góp ý cũng giúp củng cố niềm tin của nhà đầu tư vào quyết tâm thực hiện cải cách thị trường. Công bố nâng hạng lần này sẽ càng thúc đẩy đà cải cách. Nhà đầu tư toàn cầu có niềm tin vào tương lai của Việt Nam sẽ tiếp tục đòi hỏi nâng cao sự thống nhất với tiêu chuẩn quốc tế hơn nữa”, ông nhấn mạnh.

Thế nhưng, việc công bố nâng hạng là kết quả của một chuỗi quá trình hoàn thiện luật. Nhìn lại năm 2025, lịch sử ngành tài chính nước nhà ghi nhận đây là năm của cuộc “chạy đua chính sách”, giúp thay đổi dần diện mạo thị trường.

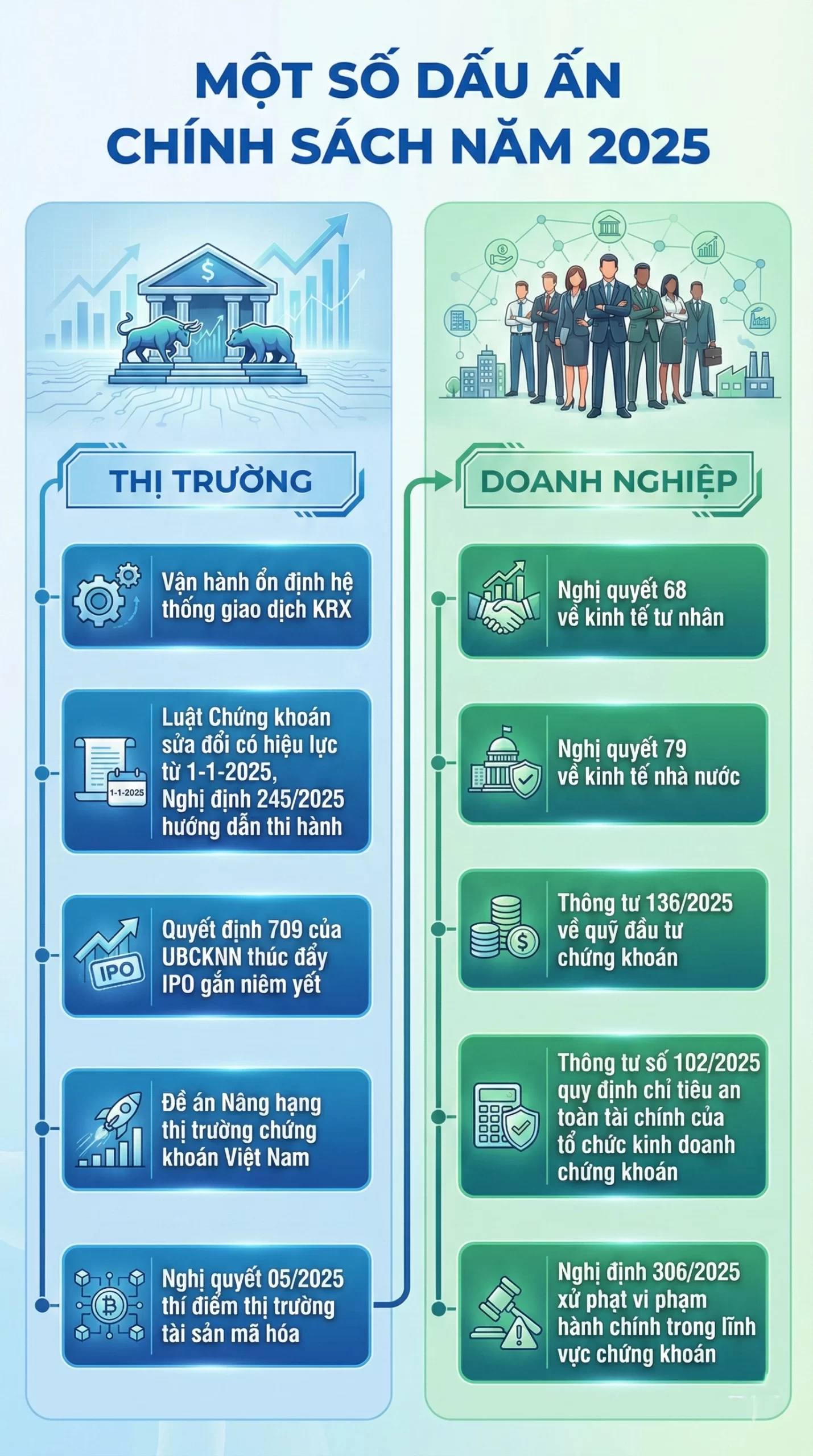

Một trong những điểm nhấn kể đến là việc đưa hệ thống KRX vào vận hành vào đầu tháng 5, sau nhiều lần lỡ hẹn khiến niềm tin nhà đầu tư đôi khi bị lung lay. Đây không chỉ là câu chuyện kỹ thuật mà còn là sự “cởi trói” về mặt cơ chế, cho phép tạo nhiều sản phẩm trong tương lai.

Hạ tầng “phần mềm” cũng có nhiều sự thay đổi quan trọng khi Luật Chứng khoán sửa đổi chính thức có hiệu lực từ ngày 1-1-2025. Trên nền tảng đó, Nghị định 245/2025 của Chính phủ được ban hành trong năm 2025 đã cụ thể hóa hàng loạt cải cách quan trọng. Đến giữa tháng 9, Chính phủ cũng đã phê duyệt Đề án Nâng hạng thị trường chứng khoán Việt Nam với mục tiêu dài hạn là đáp ứng các tiêu chí nâng hạng lên thị trường mới nổi của MSCI và thị trường mới nổi bậc cao của FTSE Russell đến năm 2030.

Một trong những trọng tâm chính sách là việc tháo gỡ nút thắt “kinh điển” về giao dịch của khối ngoại. Nhiều điều chỉnh kỹ thuật quan trọng trở thành cú hích giúp tháo gỡ rào cản giao dịch của khối ngoại (yêu cầu ký quỹ 100%), giảm thiểu đáng kể quy trình mở tài khoản.

Một chính sách khác thấy rõ sự hiệu quả là rút gọn thủ tục giúp xem xét đồng thời hồ sơ IPO và hồ sơ đăng ký niêm yết, đưa cổ phiếu lên sàn sau 2-3 tháng trong khi trước đây là tối thiểu 6 tháng. Ba tháng cuối năm, đã có hàng tỉ cổ phiếu ngành chứng khoán tiến hành IPO và sau đó lên sàn ngày lập tức.

“Chúng tôi đã tiến hành IPO trong vòng khoảng hai tháng và sau đó niêm yết trong vòng 30 ngày. Các quy định thay đổi đã tạo điều kiện rất lớn cho các công ty niêm yết”, ông Vũ Hữu Điền, Chủ tịch Công ty chứng khoán VPBankS chia sẻ hôm cổ phiếu VCX ngày đầu giao dịch trên sàn HOSE.

Năm 2025 cũng ghi nhận cuộc chạy đua chính sách “liên ngành”, không chỉ có Bộ tài chính hay các đơn vị quản lý có liên quan trong ngành chứng khoán. Một cú hích lớn khác là việc ra mắt Trung tâm tài chính quốc tế tại TPHCM và thành phố Đà Nẵng. Việc thí điểm nhiều cơ chế đặc thù được kỳ vọng tạo ra lực hút nói chung.

Mặt khác, thị trường vốn cũng có những cuộc “khởi sinh” mới khi có nhiều chính sách tham vọng hơn nằm ngoài việc cải thiện hạ tầng thị trường, nhưng lại giúp nâng cấp chất lượng “hàng hóa”.

Điển hình là hai nghị quyết 68 về kinh tế tư nhân (ban hành giữa năm 2025) và Nghị quyết 79 về kinh tế nhà nước (ban hành đầu năm 2026) của Bộ chính trị. Hai văn kiện này được giới đầu tư đánh giá rất cao về tầm quan trọng, khi nói nhiều đến thị trường vốn và doanh nghiệp.

Theo đánh giá chung của các chuyên gia, Nghị quyết 68 có điểm mới là tăng sự bảo vệ và tiếp tục khơi thông nguồn lực cho khu vực kinh tế tư nhân phát triển. Nếu được thực thi một cách đầy đủ và sớm triển khai sẽ tạo ra sự thay đổi về chất.

Trong khi đó, Nghị quyết 79 được kỳ vọng tháo gỡ điểm nghẽn lớn nhất của các doanh nghiệp nhà nước niêm yết là tăng vốn. Thị trường vốn cũng sẽ thay đổi đáng kể trong định hướng Tổng công ty đầu tư và kinh doanh vốn Nhà nước (SCIC) trở thành một định chế tài chính chuyên nghiệp, hoạt động như một Quỹ Đầu tư Quốc gia, tương tự Temasek của Singapore.

“Các doanh nghiệp này sẽ được giữ lại lợi nhuận hoặc nhận dòng vốn tái đầu tư từ SCIC. Điều này tạo ra hiệu ứng lãi kép lên giá trị sổ sách của cổ phiếu, làm cải thiện định giá và nền tảng cho sự tăng trưởng giá bền vững trong dài hạn”, Theo ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân, Công ty Chứng khoán Yuanta Việt Nam đánh giá.

Cuộc đua chính sách năm nay vẫn chưa dừng lại khi thị trường tiếp tục bận rộn với việc “gieo hạt”. Tại sự kiện đầu năm 2026, lãnh đạo Bộ tài chính cũng như Ủy ban chứng khoán Nhà nước (SSC) khẳng định sẽ tiếp tục đặt nền móng cụ thể về chính sách.

SSC trong năm nay sẽ tiếp tục tập trung xây dựng để đồng bộ đề án nâng hạng thị trường chứng khoán đã dược Thủ tướng phê duyệt, hoàn thiện các khung pháp lý, duy trì các tiêu chí nâng hạng thị trường và đổi mới hạ tầng công nghệ thông tin gắn với chuyển đổi số toàn diện.

Vấn đề phát triển thị trường theo quy mô chiều sâu tiếp tục được đặt ra khi tăng cung hàng hóa và phát triển thêm nhiều sản phẩm. Chẳng hạn theo Thông tư 136/2025 do Bộ tài chính ban hành (sửa đổi Thông tư số 98/2020) về quỹ đầu tư chứng khoán, có nhắc đến hai loại hình mới như Quỹ đầu tư trái phiếu hạ tầng, quỹ đầu tư công cụ thị trường tiền tệ.

Ở góc độ nhà đầu tư cá nhân, có rất nhiều câu chuyện được quan tâm như cho phép giao dịch xuyên trưa, triển khai giao dịch bán khống có kiểm soát và tiếp tục rút ngắn chu kỳ thanh toán xuống T+1, niêm yết doanh nghiệp FDI. Rất nhiều thị trường mới được kỳ vọng và chú ý trong năm nay như tài sản số, sàn vàng và thị trường phái sinh vàng, thị trường giao dịch cacbon và thị trường chuyên biệt cho doanh nghiệp khởi nghiệp sáng tạo.

Một điểm quan trọng khác là việc FTSE Russell xác nhận nâng hạng chỉ mới là điểm khởi đầu cho quá trình nâng cấp chuẩn mực thị trường, hướng đến các tiêu chuẩn cao hơn của FTSE Russell và MSCI. Trong đó, các rào cản lớn được nêu lên là tỷ lệ sở hữu nước ngoài ở một số lĩnh vực, tỷ lệ cổ phiếu lưu hành còn thấp; hay triển khai CCP (Cơ chế đối tác thanh toán trung tâm) cho thị trường cơ sở.

Ngoài việc nâng chuẩn thị trường chung bắt buộc, chất lượng doanh nghiệp cũng là một câu chuyện cần được cải thiện trong dài hạn. Các doanh nghiệp Việt Nam cũng đang phải làm quen với việc áp dụng chuẩn mực báo cáo tài chính quốc tế theo chuẩn IFRS bắt buộc. Điều này giúp đồng bộ chất lượng doanh nghiệp nội với chuẩn quốc tế, từ đó kỳ vọng thu hút thêm nhà đầu tư.

Nhìn chung, năm 2025 đánh dấu một bước ngoặt hiếm có của thị trường chứng khoán Việt Nam, khi chính sách trực tiếp trở thành động lực thúc đẩy thị trường, từ đó khởi sinh một chu kỳ phát triển mới.

Các chính sách hôm nay sẽ là nền tảng quan trọng trong chu kỳ tăng trưởng tiếp theo, với sự ảnh hưởng đến rất nhiều bên liên quan. Tuy nhiên, để biến cơ hội thành hiện thực, thách thức còn nằm ở khâu thực thi chính sách. Quan trọng hơn nữa là việc duy trì kỷ luật thị trường, đồng thời nâng cao chất lượng doanh nghiệp để duy trì niềm tin công chúng và tăng mức độ hấp dẫn của thị trường.