(KTSG Online) – Lực bán ròng của khối ngoại trên thị trường chứng khoán đã giảm đáng kể, mang đến tín hiệu tích cực trong bối cảnh bức tranh lãi suất đã khác trước. Câu hỏi là khi nào vốn ngoại mới đảo chiều?

Những tín hiệu mới tích cực

Trong buổi gặp mặt nhà đầu tư quốc tế thường niên diễn ra mới đây, ông Don Lam, Tổng Giám đốc và Cổ đông sáng lập Tập đoàn VinaCapital nói rằng, năm nay vẫn ghi nhận sự tham gia tích cực hơn của nhiều nhà đầu tư. Không chỉ số lượng tăng, các nhà đầu tư cũng quan tâm đến lĩnh vực xanh, sạch. “Niềm tin thị trường bắt đầu ổn định hơn”, ông đánh giá.

Đây là các nhà đầu tư gián tiếp, đầu tư trực tiếp vào các công ty Việt Nam trong tầm nhìn dài hạn, và nghiên cứu kỹ để có thể giải ngân trong 3-6 tháng sau chứ không phải ngay lập tức, vị này chia sẻ thêm.

Trong khi triển vọng dài hạn của Việt Nam đang được các đơn vị như VinaCapital nói với các nhà đầu tư ngoại là rất tích cực, số liệu thống kê mới nhất cho thấy dòng vốn đầu tư trực tiếp (FDI) trong 9 tháng đầu năm tiếp tục tăng, đăng ký tăng 11,6% so với cùng kỳ trong khi vốn thực hiện tăng 8,9%. Dù vậy, những con số này trái ngược với dòng chảy ngược của vốn gián tiếp, lũy kế rút ròng khoảng gần 2,7 tỉ đô la Mỹ từ đầu năm đến nay.

Câu chuyện khối ngoại rút ròng trên thị trường chứng khoán không mới, được nhắc đến liên tục trong những năm gần đây, nhưng kỳ vọng vốn ngoại trở lại được nhắc nhiều hơn kể từ giai đoạn cuối năm ngoái đến nay. Tuy nhiên, ở thời điểm đó mặt bằng lãi suất mới bắt đầu giảm mạnh, còn ở thời điểm này bối cảnh chính sách cũng đã khác hẳn.

Về diễn biến thị trường, một điểm tích cực mới là trong tháng 9 vừa qua là thời điểm ghi nhận khối ngoại giảm bán ròng trong bối cảnh chỉ số VN-Index gần như đi ngang (tăng 0,3%).

Cụ thể, báo cáo thị trường vốn toàn cầu tháng 10 của Công ty chứng khoán SSI cũng cho thấy đà rút ròng giảm bớt ở nhiều loại hình quỹ đầu tư. Chẳng hạn tại quỹ ETF, đà rút vốn tiếp tục thu hẹp liên tục từ đầu năm đến nay. Giá trị rút vốn trong tháng 9 ghi nhận ở mức thấp nhất kể từ đầu năm, dù lũy kế các quỹ này đã rút ròng khoảng 27,6% quy mô tổng tài sản vào cuối năm 2023. Tương tự, tốc độ bán ròng của các quỹ đầu tư chủ động cũng đã hạ nhiệt đáng kể so với tháng 8.

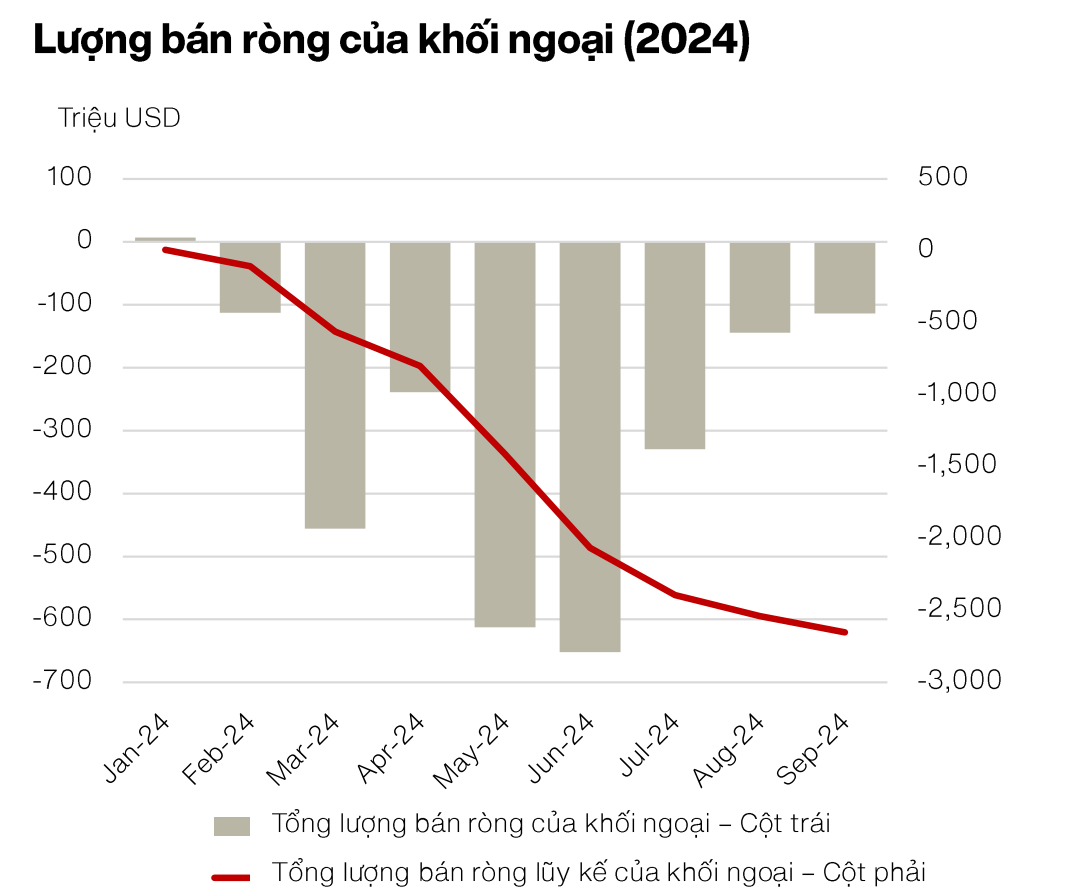

Trên thị trường giao dịch trực tiếp, trong tháng 9 khối ngoại chỉ bán ròng khoảng gần 84 triệu đô la Mỹ, trong khi con số tháng 8 là gần 148 triệu đô la, trong bối cảnh tỷ trọng giao dịch của nhà đầu tư nước ngoài giảm xuống mức 10% từ mức 12%. Giá trị bán ròng lũy kế trong 9 tháng đầu năm đạt gần 2,7 tỉ đô la.

Ở góc độ thị trường, trong khoảng 3 tuần trở lại đây, chỉ số chính của thị trường chứng khoán VN-Index liên tục thử vượt mốc 1.300 điểm nhưng không thành công. Đây vừa là ngưỡng cản mang tính kỹ thuật lẫn tâm lý chung, trong khi giá trị giao dịch khớp lệnh suy giảm tháng thứ ba liên tiếp.

Theo đánh giá của Công ty chứng khoán Mirae Asset, điểm nhấn của thị trường trong tháng 9 vừa qua nằm ở khối ngoại. Mặc dù trạng thái chung là bán ròng, nhưng nếu loại giao dịch thoái vốn đáng kể (gần 2.700 tỉ đồng) tại Ngân hàng VIB, trạng thái trở thành mua ròng. Trong đó, danh mục giải ngân gồm một số cổ phiếu trong nhóm ngân hàng, chứng khoán, công nghệ và bất động sản vốn hóa lớn.

Những kỳ vọng mới

Theo bà Nguyễn Hoài Thu, Tổng giám đốc điều hành Quỹ đầu tư Chứng khoán của VinaCapital, có hai nguyên nhân chủ yếu khiến khối ngoại liên tục bán ròng trong thời gian qua.

Lý do đầu tiên là mặt bằng lãi suất đồng đô la Mỹ được Cục dự trữ liên bang Mỹ (Fed) duy trì ở mức cao trong suốt năm qua, khiến dòng tiền chảy về Mỹ là những khoản đầu tư ít rủi ro. Điều này không chỉ khiến cho Việt Nam, mà còn cả nhiều thị trường cận biên hoặc mới nổi khác phải đối diện với trạng thái rút ròng.

Lý do thứ hai là dòng tiền rút ra một phần cũng chảy mạnh vào nhóm cổ phiếu công nghệ trong vòng 12 tháng qua. Nhóm cổ phiếu này thường ở niêm yết tại sàn chứng khoán ở Mỹ, Nhật Bản, Đài Loan hoặc Hàn Quốc, trong khi Việt Nam vẫn thiếu vắng những cổ phiếu công nghệ có quy mô vốn tầm cỡ.

Tuy nhiên, những diễn biến gần đây của khối ngoại đã bổ sung thêm niềm tin cho thị trường vào khả năng đảo chiều của dòng vốn. Sự tự tin này đến từ cả chính sách mới trên thị trường tiền tệ quốc tế và cả thị trường vốn Việt Nam.

Theo bà Thu, lực bán giảm nhiều trong thời gian qua là một cơ sở quan trọng để kỳ vọng dòng tiền quay trở lại. Còn mặt vĩ mô, sự kỳ vọng đến từ kế hoạch giảm lãi suất của Fed, từ đó giúp áp lực tiền đồng tháo gỡ phần lớn.

“Chênh lệch lãi suất sẽ giúp nhà đầu tư có thể cân nhắc quay trở lại thị trường chứng khoán Việt Nam, với tiềm năng tăng trưởng lợi nhuận được dự báo lên đến hơn 23% cũng như đón đầu xu hướng nâng hạng của thị trường”, bà Thu nói.

Bên cạnh đó, một câu chuyện cổ vũ cho sự kỳ vọng đảo chiều của vốn ngoại còn đến từ những thay đổi chính sách dành riêng cho khối ngoại trên thị trường chứng khoán.

Ngoài những động thái thúc đẩy minh bạch thị trường cũng như công bố thông tin, Thông tư 68 của Bộ tài chính mới đây cho phép các công ty chứng khoán được cấp trước vốn đối ứng cho các nhà đầu tư ngoại, nghĩa là việc mua bán không chỉ thuận lợi hơn mà còn có khả năng sức mua sẽ cao hơn. Thông tư này cũng được kỳ vọng giúp thị trường chứng khoán Việt Nam được FTSE nâng hạng lên thị trường mới nổi.

Đóng góp chính cho thị trường chứng khoán hiện nay vẫn là các tài khoản cá nhân, trong khi các nhà phân tích cũng như các nhà quản lý quỹ nhấn mạnh tầm quan trọng của dòng vốn tổ chức. Việc tăng cường mức độ hấp dẫn và thu hút vốn ngoại không phải là câu chuyện ngắn hạn. Mặt khác, kỳ vọng về vốn ngoại vẫn có những biến số riêng, từ câu chuyện địa chính trị quốc tế, thương chiến hay lạm phát toàn cầu, cũng như lợi nhuận của chính các doanh nghiệp niêm yết không đạt như kỳ vọng.

Khi nào vốn ngoại mới đảo chiều thì không dễ trả lời, nhưng có một điều mà các nhà phân tích tỏ ra khá tự tin, đó là khi thị trường xuống đủ thấp thì sẽ có dòng tiền “tự động” chảy vào. Điều này đã từng xảy ra trong giai đoạn gần nhất là 2022-2023, các vùng đáy tạm thời của thị trường thường có sự tham gia mạnh mẽ hơn từ khối ngoại.