(KTSG Online) – Nhu cầu cao nhưng thị trường quản lý tài sản vẫn chưa phát triển, trong khi người Việt đang có thiên hướng “giữ tiền” hơn là “kiếm tiền”. Điều này sẽ sớm thay đổi trong thời gian tới, chờ sự xuất hiện của những “lớp tài sản” mới đi cùng thu nhập gia tăng của người dân.

Chưa đa dạng lớp tài sản

Khảo sát “Thực trạng và Nhu cầu của người Việt về Quản lý tài sản Cá nhân năm 2025” (thực hiện vào tháng 5/2025 trên quy mô 579 người tham gia đến từ 5 thành phố lớn tại Việt Nam), cho thấy một góc nhìn cụ thể hơn về kỳ vọng sinh lời, hành vi tài chính và nhu cầu thực sự của nhà đầu tư cá nhân.

Cụ thể, người Việt vẫn có xu hướng “giữ tiền” hơn kiếm tiền khi chủ yếu tài sản là sổ tiết kiêm ngân hàng. Bên cạnh đó, danh mục đầu tư ưu tiên các kênh truyền thống, nổi bật là bất động sản (chiếm 31% danh mục tài sản) và vàng (khoảng 14%).

“Trong 5 năm qua, xu hướng đầu tư của người Việt Nam và các tài sản hầu như không thay đổi. Tâm lý của người Việt Nam đang tập trung vào các tài sản hữu hình, có thể cầm nắm, nhìn thấy được, chẳng hạn như bất động sản hay vàng. Một số tài sản khác ở Việt Nam cũng đã bắt đầu hình thành như đầu tư bộ sưu tập tranh ảnh, rượu vang có giá trị hoặc đồ cổ, đồng hồ dù chưa đáng kể”, ông Bùi Thành Trung, Phó tổng giám đốc cấp cao Công ty Chứng khoán Thiên Việt (TVS), chia sẻ tại “Hội nghị Đầu tư 2025: Tích lũy và Quản lý Tài sản”, do TVS và Vietnam Business Review đồng tổ chức.

Chia sẻ thêm về cấu trúc đầu tư, bà Nguyễn Anh Viễn Phương, Giám đốc Khối khách hàng ưu tiên, Ngân hàng Standard Chartered Việt Nam, nói có sự khác biệt giữa hành vi đầu tư ở Việt Nam so với thế giới. Chẳng hạn, có 15-20% nhà đầu tư ở Việt Nam mua vàng vật chất và cất giữ ở nhà, trong khi ở Singapore hay Hong Kong tỷ lệ này gần như bằng 0, vì đầu tư vàng trên giấy hoặc giữ danh mục. Trong khi vàng được coi là kênh trú ẩn rất an toàn khi tình hình chính trị bất ổn hoặc giá trị đồng tiền xuống giá, đầu tư bất động sản cũng là một hành vi phổ biến của người châu Á (Việt Nam khoảng 50%).

Ở góc độ tổ chức tín dụng, ông Từ Tiến Phát, Tổng giám đốc Ngân hàng ACB, cho biết hiện nay các sản phẩm tài chính phải tích hợp với nhau, không phải tiết kiệm riêng lẻ mà gắn thêm đầu tư. Chẳng hạn, nhân viên ngân hàng thường đề xuất khách hàng phân bổ lớp tài sản khác bổ sung cho sổ tiết kiệm, như chứng chỉ tiền gửi hay chứng chỉ quỹ.

Báo cáo trên của TVAM cũng cho thấy có đến 81% người khảo sát mong muốn được tư vấn, đặc biệt ở các mảng như đầu tư bất động sản (44%), lập kế hoạch tài chính tổng thể (32%), đầu tư cổ phiếu, trái phiếu, quỹ (31%), và tư vấn thuế liên quan đến tài sản (29%).

Tuy nhiên, dịch vụ quản lý tài sản, được định nghĩa là tư vấn và quản lý đầu tư tài chính giúp cá nhân, lại chưa phổ biến. “Chỉ 39% người tham gia khảo sát từng nghe đến dịch vụ này và chỉ 4% đã và đang sử dụng. Đây là một tỷ lệ còn quá khiêm tốn so với quy mô tài sản và kỳ vọng của nhà đầu tư hiện nay”, báo cáo đánh giá.

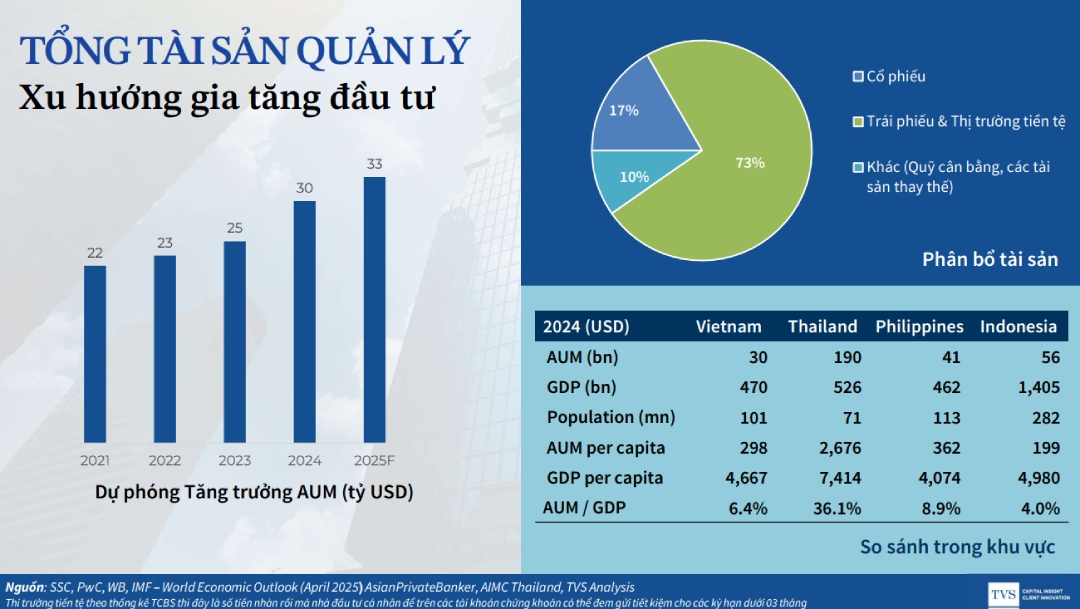

Theo ông Phát, thị trường quản lý tài sản ở Việt Nam kém phát triển so với các nước Đông Nam Á khác, trong khi quy mô chỉ bằng khoảng 0,7% so với Thái Lan hay Singapore. Lý do vì thiếu sản phẩm phù hợp và khung pháp lý cho việc ra mắt các sản phẩm mới.

Mặt khác, những người “siêu giàu” thường có nền tảng đầu tư sẵn có đã rất “cao cấp”, trong khi các ngân hàng chưa cung cấp được sản phẩm tư vấn đầu tư đủ để đáp ứng nhu cầu của họ. “Chất lượng nguồn nhân lực tại Việt Nam chưa thực sự "chín muồi" để cung cấp các sản phẩm và dịch vụ đầu tư chuyên biệt, cá thể hóa cho khách hàng giàu có và siêu giàu. Các dịch vụ ngân hàng ưu tiên hiện tại còn khá “tiêu chuẩn” và thiếu tính vượt trội”, ông Phát đánh giá.

Còn bà Phương bổ sung thêm rằng lý do khiến Việt Nam vẫn còn một khoảng cách khá xa trong hành vi tiêu dùng cũng như đầu tư so với các nước phát triển, là vì kiến thức tài chính cũng như tư duy đầu tư tài chính cá nhân còn rất khiêm tốn.

Tương lai của thị trường quản lý tài sản

Số liệu từ báo cáo trên cho thấy xu hướng tại Việt Nam hiện cũng khá tương đồng với toàn cầu. Theo báo cáo Global Wealth 2025 của UBS, danh mục tài sản cá nhân toàn cầu vẫn nghiêng về bất động sản và tài sản tiêu dùng, trong khi thống kê mới nhất từ đơn vị tư vấn BCG ghi nhận tiền gửi tiếp tục chiếm tỷ trọng lớn trong tài sản hộ gia đình.

“Thực tế này phản ánh tâm lý e ngại rủi ro và thiếu định hướng trung dài hạn, ngay cả ở nhóm nhà đầu tư có năng lực tài chính và sở hữu tài sản tích lũy lớn. Họ thường ưu tiên các sản phẩm đơn giản, dễ tiếp cận hơn là đa dạng hóa danh mục qua các công cụ tài chính như cổ phiếu, trái phiếu hay đầu tư trực tiếp vào doanh nghiệp”, báo cáo của TVAM đánh giá.

Hiện Việt Nam được dự báo sẽ đạt ngưỡng thu nhập trung bình trên 7.800 đô la Mỹ/người vào năm 2030 và trên 12.000-13.000 vào năm 2045, từ đó kỳ vọng thúc đẩy đầu tư cá nhân. Quy mô tài sản tài chính cá nhân Việt Nam được dự báo đạt 600 tỉ đô la Mỹ vào năm 2027, nhưng con số này vẫn khá khiếm tốn so với khu vực.

Theo đại diện TVS, xu hướng đầu tư tiếp theo cũng sẽ giống các nước phát triển trên thế giới, đó là gia tăng tỷ trọng tài sản có tính thanh khoản cao như cổ phiếu niêm yết.

Còn ông Phát của ACB tin rằng, trong thời gian tới sẽ bùng nổ về đầu tư và dịch vụ quản lý tài sản, nhờ những diễn biến tích cực gần đây liên quan đến chính sách sản phẩm mới như sàn niêm yết vàng hay sàn giao dịch tiền mã hóa.

Ở góc độ ngân hàng, hai xu hướng lớn được ông Phát nhắc đến là nền tảng đầu tư tích hợp, cá thể hóa và dịch vụ quản lý tài sản cá nhân, được kỳ vọng phát triển mạnh mẽ nhờ sự thông thoáng về pháp lý và độ mở của thị trường.

Một xu hướng khác là sự xuất hiện của các nhà đầu tư mới, khi công nghệ giúp việc đầu tư trở nên dễ dàng hơn, khuyến khích tham gia sớm và nhiều hơn, theo ông Đỗ Quang Thuận, Phó tổng giám đốc thường trực, tập đoàn công nghệ tài chính MoMo.

Theo đó, hành vi đầu tư đặc trưng của nhóm khách hàng mới này là tham gia gửi tiết kiệm và đầu tư từ rất sớm với những khoản tiền rất nhỏ, bắt đầu với các sản phẩm rất cơ bản, sau đó dần nghĩ đến các sản phẩm phức tạp hơn như chứng chỉ quỹ.

Mặc dù thị trường còn nhiều khoảng trống lớn, nhưng theo ông Trần Vinh Quang, Tổng Giám đốc Công ty Quản lý Quỹ Thiên Việt (TVAM), khoảng trống này đồng thời mở ra dư địa lớn rất lớn cho thị trường quản lý tài sản, đặc biệt khi tầng lớp trung lưu và người tiêu dùng cao cấp đang tăng trưởng nhanh chóng cả về quy mô và kỳ vọng. “Để thu hẹp khoảng cách này, các định chế tài chính bao gồm cả công ty chứng khoán và các quỹ đầu tư cần đóng vai trò hướng dẫn, đồng hành và chuẩn hóa dịch vụ quản lý tài sản theo chuẩn mực quốc tế”, ông Quang nhìn nhận.

Báo cáo khảo sát của TVAM ghi nhận một thực trạng đáng quan tâm ở nhà đầu tư cá nhân tại Việt Nam.

Mặc dù có đến 88% nhà đầu tư kỳ vọng lợi nhuận trên 7%/năm, trong đó 42% mong đợi mức sinh lời từ 15–30%/năm, phần lớn vẫn ưu tiên các kênh đầu tư truyền thống như tiết kiệm, vàng và bất động sản.

Dù các kênh đầu tư như vàng, bất động sản có thể sinh lời tốt ở một số giai đoạn, nhưng đặc tính thanh khoản thấp, khó dự báo, nhất là trong bối cảnh thị trường biến động nhanh, khiến việc tối ưu danh mục dài hạn gặp nhiều thách thức.