{kind=link}

(KTSG Online) - Tỷ giá có diễn biến mới trong tuần qua khi vượt lên mốc 24.000 đồng/đô la Mỹ, mức cao nhất kể từ đầu năm đến nay. Dù được đánh giá là vẫn nằm trong tầm kiểm soát, nhưng sự biến động của tỷ giá trong khoảng thời gian còn lại của năm 2023 cũng được cho là sẽ cao hơn dự tính.

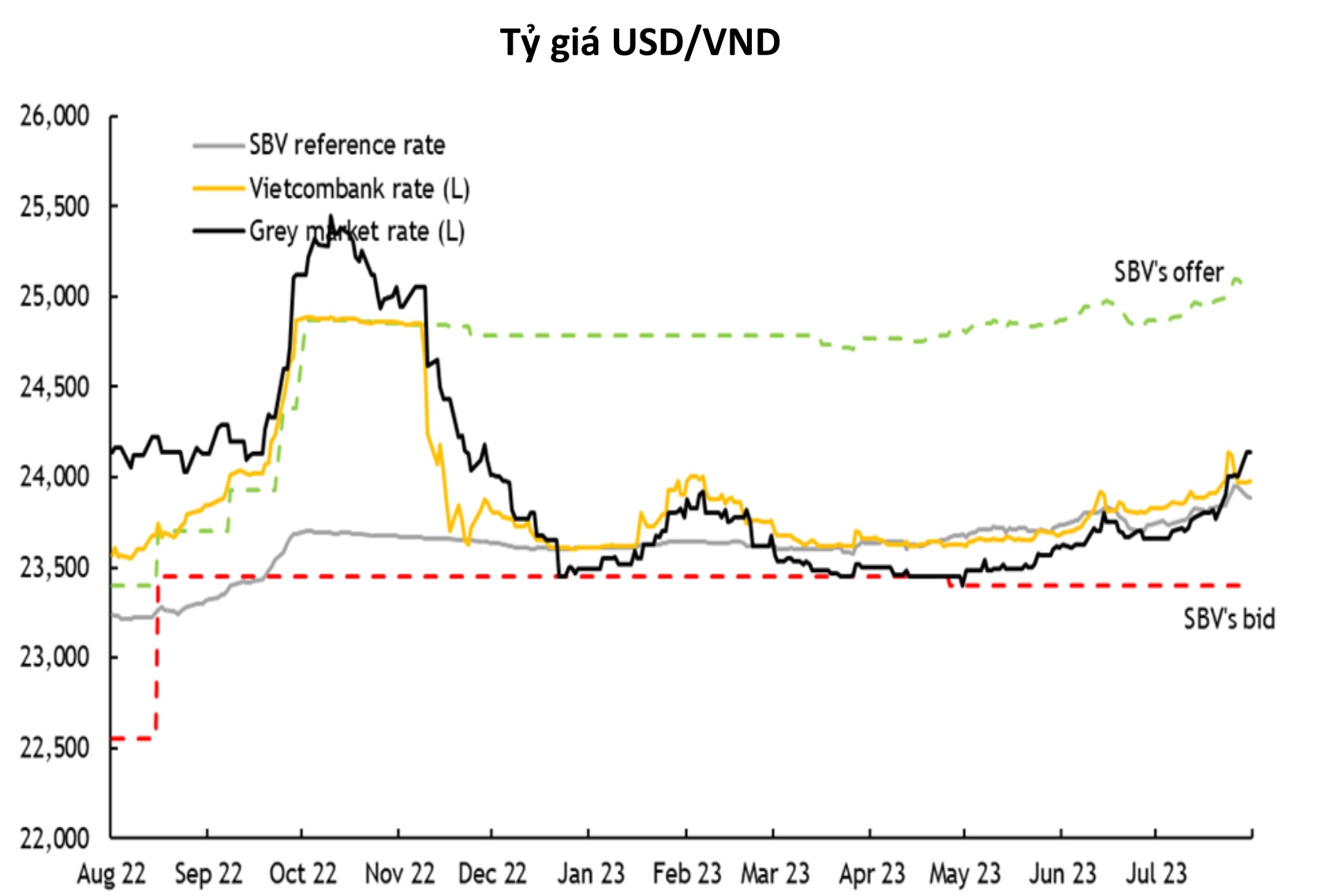

Tỷ giá đột ngột tăng mạnh

Sau khi tăng mạnh vào giữa tuần trước, áp lực tỷ giá dần hạ nhiệt. Cụ thể, tỷ giá niêm yết chào bán của Vietcombank đầu ngày 23-8 là 24.090 đồng/đô la Mỹ, giảm so với con số 24.140 vào thứ Ba tuần trước. Còn tỷ giá trung tâm được Ngân hàng Nhà nước (NHNN) niêm yết ở mức 23.898 đồng/đô la, gần như đi ngang kể từ cuối tuần qua nhưng giảm 53 đồng mỗi đô la so với giữa tuần trước.

Trong tuần qua, tỷ giá bất ngờ tăng tốc khiến nhiều người lo ngại. Các nhà băng bắt đầu chào bán vượt mốc 24.000 đồng/đô la Mỹ, mức cao nhất kể từ cuối năm 2022 đến nay. Sức nóng sau đó đã hạ dần vào cuối tuần, nhưng nhìn chung vẫn có thể thấy rõ xu hướng tăng.

Tuy hạ nhiệt trong hiện tại nhưng một điểm đáng chú ý là tỷ giá tuần này tiếp tục duy trì trên mức 24.000 đồng/đô la trong tuần này. Tỷ giá trên thị trường tự do trong ngày hôm qua cũng đã lên mốc 24.044 đồng/đô la, trái với diễn biến trong tuần trước khi tỷ giá thị trường phi chính thức chưa “chạy” theo tỷ giá niêm yết của ngân hàng.

Trên thực tế, từ cuối tháng 6, đầu tháng 7, áp lực tỷ giá bắt đầu xuất hiện rõ ràng hơn. Chỉ số DXY, đo sức mạnh đồng đô la Mỹ với rổ ngoại tệ mạnh, cũng có tăng mạnh đáng kể trong thời gian qua. Tính mức đáy giữa tháng 7 là 99,7 điểm, DXY có thời điểm đã tăng lên đến 103,5 điểm tính đến nay.

Một điểm cần chú ý là áp lực tỷ giá tăng cũng được nhìn nhận chủ yếu đến từ yếu tố bên ngoài. “Áp lực lên tỷ giá gia tăng trong tháng 7 do lợi suất trái phiếu chính phủ Mỹ tăng và đồng nhân dân tệ suy yếu”, ông Đinh Quang Hinh, Trưởng Bộ phận vĩ mô và Chiến lược thị trường, Khối Phân tích Công ty chứng khoán VNDirect bình luận.

Tính riêng trong tuần qua, diễn biến lớn đáng chú ý là Trung Quốc tiếp tục chính sách nới lỏng tiền tệ khiến đồng nhân dân tệ tiếp tục suy yếu, giảm 0,6% trong tuần qua và giảm 5,6% so với cuối năm 2022, theo báo cáo thị trường tiền tệ của Công ty chứng khoán SSI công bố hồi đầu tuần.

Nhóm phân tích của SSI cho rằng biến động trên cùng với chính sách tiền tệ từ các ngân hàng trung ương lớn trên thế giới tiếp tục gây áp lực khiến tỷ giá biến động mạnh trong quí 3. Mặt khác, nếu so với cuối năm 2022, tiền đồng dù mất giá (0,8%) so với đô la Mỹ, nhưng lại tăng giá tương đối so với các đồng tiền chủ chốt khác (như đồng yên, baht hay đồng won) khiến áp lực lên tiền đồng cũng lớn hơn.

Còn theo ông Hoàng Huy, chuyên viên phân tích vĩ mô của Công ty chứng khoán Maybank IB (MSVN), tỷ giá tăng trong thời gian gần đây có nhiều lý do, từ nhu cầu xuất nhập khẩu bắt đầu được cải thiện, nhu cầu đô la của một số doanh nghiệp FDI và cả vấn đề chênh lệch lãi suất giữa Việt Nam và Mỹ.

Biến động lớn nhưng vẫn nằm trong khả năng kiểm soát?

Tỷ giá từ nay đến cuối năm được đánh giá là còn nhiều áp lực. Phần lớn các chuyên gia đều cho rằng câu chuyện sẽ đến từ chêch lệch giữa việc điều hành chính sách tiền tệ của các quốc gia.

Với Mỹ, lãi suất điều hành của Cục dự trữ liên bang Mỹ (Fed) được dự báo sẽ duy trì ở mức đỉnh đến cuối năm 2023 sẽ là áp lực với nỗ lực giảm lãi suất tiền đồng để hỗ trợ tăng trưởng. Ngoài ra, câu chuyện của Trung Quốc tiếp tục nới lỏng tiền tệ trong bối cảnh thị trường bất động sản gặp khó hiện nay, cũng sẽ ảnh hưởng tới tiền đồng.

Mặt khác, theo chuyên gia từ VNDirect, câu chuyện của áp lực lạm phát trong nước cũng có thể gia tăng từ cuối quí 3-2023 cũng sẽ là biến số lớn đối với câu chuyện của tỷ giá.

“Trong các tháng còn lại cuối năm, hoạt động thương mại cũng như vay và trả nợ ngân hàng sẽ tăng lên, chúng tôi dự báo thị trường ngoại hối sẽ có nhiều biến động hơn”, ông Huy của MSVN nhận định về áp lực tỷ giá cuối năm.

Tuy nhiên, tính đến hiện tại thì tỷ giá vẫn có diễn biến “lành mạnh” và trong tầm kiểm soát của cơ quan quản lý chính sách tiền tệ. “Với mục tiêu giảm 1-2% mỗi năm và tỷ giá đã đứng yên gần 7 tháng, việc tỷ giá mới chỉ tăng trở lại trong thời gian gần đây chưa gây ra nhiều áp lực đối với việc kiểm soát tỷ giá”, ông Huy đánh giá.

Về điều hành chính sách tỷ giá, gần đây NHNN cũng nâng tỷ giá trung tâm hàng ngày gần sát với mức tỷ giá thị trường, đồng thời giữ chênh lệnh giá mua bán ở mức 7% (so với tối đa 10%). Điều này cho thấy NHNN đang chấp nhận để tiền đồng mất giá một chút và chưa có sự can thiệp trực tiếp từ những công cụ khác (như bán dự trữ ngoại hối), theo chuyên gia của MSVN.

Dư địa kiểm soát tỷ giá tính đến nay vẫn còn cao khi Việt Nam vẫn duy trì các yếu tố lợi thế. Theo nhóm phân tích của SSI, điểm khác biệt hiện nay so với thời điểm cùng kỳ năm ngoái là lượng dự trữ ngoại hối được bổ sung tích cực trong sáu tháng đầu năm, cũng như nguồn cung ngoại tệ tích cực (cán cân thương mại thặng dư, kiều hối, FDI giải ngân hay dòng vốn đầu tư gián tiếp từ các khoản đầu tư góp vốn).

Trong số này, vị thế của cán cân vãng lai tốt hơn là lý do quan trọng góp phần giữ sự ổn định của tiền đồng. “Việt Nam đang phải đối mặt với tình trạng nhu cầu trong nước yếu đi và nhập khẩu giảm, dẫn tới vị thế tài khoản vãng lai thuận lợi hơn. Xét ở một mức độ nhất định, điều đó cũng giúp ổn định tỷ giá và mang lại chút dư địa cho các cơ quan quản lý tiền tệ để tự tách mình độc lập khỏi Fed khi phải tập trung hơn vào các vấn đề trong nước”, báo cáo kinh tế của HSBC về chính sách tiền tệ các quốc gia Đông Nam Á đầu tháng 8 nhận định.

Hiện nhiều người lo ngại về câu chuyện của tỷ giá với chính sách “ngược chiều” giữa Việt Nam và Fed. Bài học cuối năm ngoái cho thấy khi tỷ giá tăng mạnh đã kéo theo lãi suất tiền đồng tăng theo. Nhưng bài toán khó hiện nay trong nền kinh tế là chi phí vốn. Việc kéo chi phí vốn thực sự thấp hơn trong nền kinh tế mới là cơ sở để kích tăng trưởng trở lại, thay vì lãi suất danh nghĩa.