(KTSG Online) – Năm 2025 khởi đầu với nhiều kỳ vọng về việc cải thiện dòng tiền, nhưng kế hoạch phát hành thêm cổ phiếu của nhiều doanh nghiệp bất động sản có thể đảo lộn khi chưa lấy được niềm tin của nhà đầu tư.

Dừng kế hoạch vì thị trường không thuận lợi

Thị trường chứng khoán Việt Nam trong những tháng đầu năm 2025 chứng kiến một hiện tượng đáng chú ý, khi hàng loạt doanh nghiệp niêm yết, đặc biệt trong lĩnh vực bất động sản, đồng loạt hủy hoặc tạm dừng kế hoạch phát hành thêm cổ phiếu để huy động vốn.

Chẳng hạn như trường hợp Công ty Đầu tư và Phát triển Bất động sản An Gia (AGG) dừng kế hoạch chào bán hơn 40,6 triệu cổ phiếu cho cổ đông hiện hữu. Cuối năm ngoái, Tổng Công ty Đầu tư Phát triển Xây dựng (DIG) dừng kế hoạch huy động 3.000 tỉ đồng từ việc chào bán 200 triệu cổ phiếu; trước đó nữa là Công ty cổ phần Đầu tư Hải Phát (HPX) là kế hoạch 1.500 tỉ đồng.

Trong khi đó, một số doanh nghiệp lại phát hành không hết cổ phần chào bán. Chẳng hạn như Công ty Cổ phần Thép Nam Kim (NKG) chỉ chào bán được khoảng 79% số lượng kế hoạch; hay Công ty cổ phần Đất Xanh với tỷ lệ 93%. Với số cổ phần còn lại, hai công ty này sau đó phân phối cho các nhà đầu tư cụ thể.

Không chỉ trên cổ phiếu, hoạt động phát hành trái phiếu cũng chững lại trong bối cảnh thị trường chịu ảnh hưởng bởi kỳ nghỉ lễ dài ngày. Lĩnh vực bất động sản không có đợt phát hành mới nào, trong khi chiếm tỷ trọng lớn trong tháng 12 trước đó.

Thị trường trước đó cũng đã ghi nhận phản ứng tiêu cực từ nhà đầu tư khi doanh nghiệp công bố kế hoạch phát hành thêm cổ phiếu, vì lo ngại giá cổ phiếu gặp áp lực giảm. Điển hình là câu chuyện cổ phiếu DXG của Đất Xanh từng bị bán tháo vào cuối năm ngoái, khi công bố kế hoạch chào bán hơn 150 triệu cổ phiếu ở trên.

Điều này cho thấy các nhà đầu tư vẫn đang rất “nhạy cảm” với các thông tin phát hành thêm, đặc biệt là với ngành bất động sản. Năm ngoái, cổ phiếu bất động sản đi ngang với triển vọng lợi nhuận ngành chưa rõ ràng, trong khi VN-index tăng đến hơn 12% và nhiều ngành khác tăng đáng kể.

Các doanh nghiệp đều công bố lý do dừng phát hành là vì điều kiện thị trường không thuận lợi, nên dừng lại để đảm bảo lợi ích cổ đông và tính khả thi của đợt phát hành, hay sẽ điều chỉnh kế hoạch sử dụng nguồn tiền để đảm bảo kế hoạch kinh doanh hiện tại.

Nhưng hiện tượng này cũng phản ánh thực trạng thanh khoản và mối quan tâm của nhà đầu tư đang ở mức thấp, đặc biệt là triển vọng ngắn hạn của lĩnh vực bất động sản. Vì thế doanh nghiệp khó phát hành thành công dù mức giá có thể hấp dẫn.

Thực tế, vẫn còn nhiều doanh nghiệp bất động sản đang gặp khó khăn về dòng tiền, thanh khoản và cả năng lực triển khai dự án trong thời gian qua. Thời kỳ huy động vốn dễ trên sàn cũng đã đi qua, đặt thách thức nhiều hơn với giới chủ doanh nghiệp, trong bối cảnh các nhà đầu tư ngày càng thận trọng trước rủi ro vĩ mô và rủi ro của ngành.

“Đánh cược” vào sự phục hồi năm nay

Dù khó huy động trên sàn, trong năm qua lại ghi nhận dòng tiền đến từ ngân hàng đã hỗ trợ “đắc lực” cho nhóm bất động sản. “Chúng tôi nhận thấy ngày càng có nhiều ngân hàng đẩy mạnh cho vay đối với các dự án phát triển bất động sản, khi lĩnh vực này bắt đầu xuất hiện các tín hiệu phục hồi từ cuối quí 3-2024”, nhóm phân tích của Công ty chứng khoán Maybank bình luận.

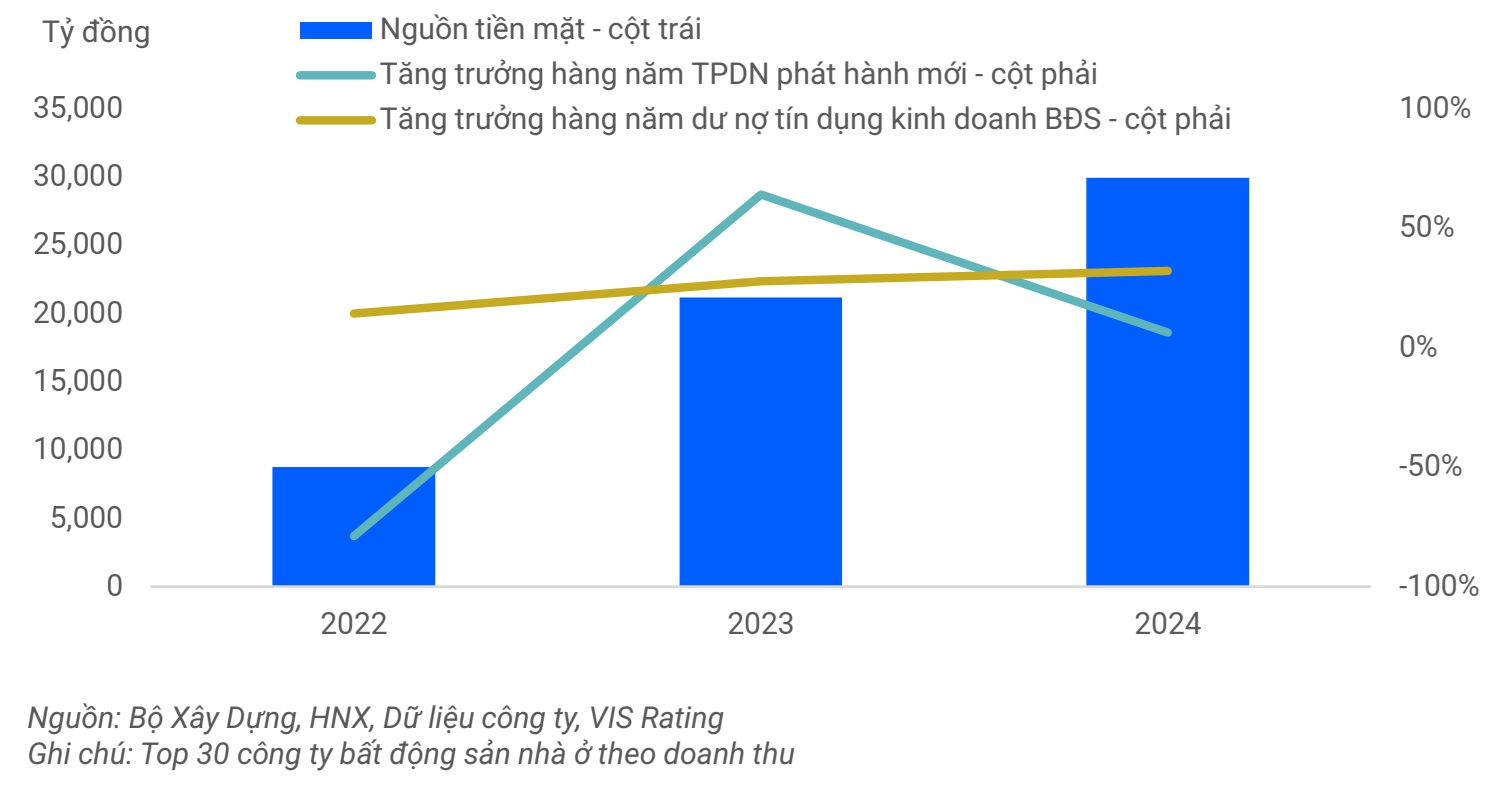

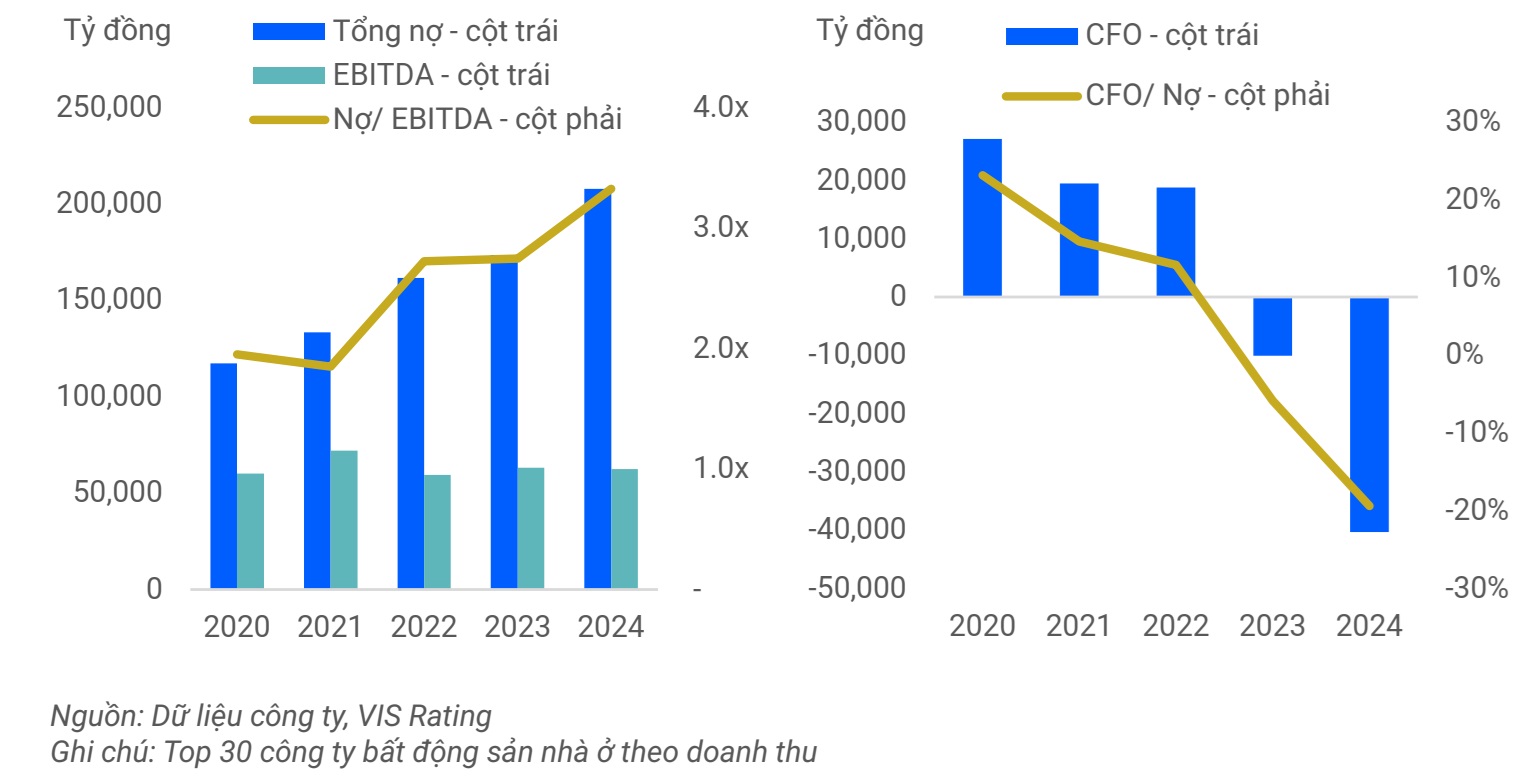

Nhiều số liệu cho thấy các doanh nghiệp bất động sản đang tăng nợ để có dòng tiền cho kỳ vọng phục hồi năm nay. Chẳng hạn, theo Vietstock, tổng giá trị hàng tồn kho của 103 doanh nghiệp niêm yết thuộc nhóm bất động sản nhà ở và khu công nghiệp, tính đến cuối năm 2024 cao ở mức kỷ lục trong 2 thập niên qua, tăng 5% so với đầu năm.

Hay số liệu khác của đơn vị xếp hạng tín nhiệm VIS Ratings, cho biết tổng nợ của các chủ đầu tư cuối năm 2024 tăng 20% so với cùng kỳ, chủ yếu tài trợ chi phí phát triển dự án, bổ sung vốn lưu động hoặc tái cấu trúc nợ ngắn hạn. Nợ tăng cũng dẫn đến chi phí lãi vay tăng 41%.

“Hầu hết các chủ đầu tư có dòng tiền hoạt động âm trong năm 2024, khi nhiều chủ đầu tư đã gia tăng giải ngân để đẩy nhanh phát triển dự án sau khi được phê duyệt pháp lý và dự kiến sẽ mở bán dự án vào năm 2025, trong khi những chủ đầu tư khác vẫn đang vướng tình trạng chậm trả gốc, lãi trái phiếu và các vấn đề pháp lý dự án”, báo cáo về nhóm bất động sản nhà ở của VIS Ratings đánh giá.

Trao đổi với KTSG Online, ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân của Chứng khoán Yuanta Việt Nam, nói các doanh nghiệp hiện nay khó huy động vốn từ thị trường nước ngoài vì chênh lệch mức lãi suất với đô la Mỹ vẫn còn cao, thay vào đó sẽ tập trung vào thị trường nội địa gồm trái phiếu, cổ phiếu hoặc tín dụng ngân hàng.

“Nếu thị trường chứng khoán duy trì đà tăng trưởng và nâng hạng diễn ra suôn sẻ, điều này có thể thúc đẩy tâm lý nhà đầu tư trong nước và tạo điều kiện cho các doanh nghiệp huy động vốn hiệu quả hơn”, ông Minh bình luận.

Dòng tiền của nhóm doanh nghiệp bất động sản cũng được kỳ vọng sẽ tiếp tục nhận được nhiều hơn từ phía các ngân hàng, trong bối cảnh mục tiêu tăng trưởng tín dụng cao hơn cả mức giải ngân năm ngoái (16% so với 15%). Trong đó, hoạt động giải ngân không chỉ dành cho chủ đầu tư mà hướng đến người mua nhiều hơn.

Theo Mayabank, trong 9 tháng đầu năm 2024, tín dụng dành cho các chủ đầu tư bất động sản đã tăng 16,1% so với đầu năm, trong khi đó vay thế chấp mua nhà chỉ tăng 4,9% so với đầu năm (trong 6 tháng đầu năm ngoái mức tăng này chỉ 1,2%). “Việc tài trợ cho các dự án phát triển bất động sản vào thời điểm hiện tại sẽ tạo điều kiện thuận lợi cho hoạt động mở rộng cho vay thế chấp bán lẻ trong thời gian tới”, nhóm phân tích Maybank bình luận.

Vì vậy, dòng tiền của doanh nghiệp bất động sản cũng được kỳ vọng sẽ được cải thiện từ doanh thu bán hàng, đặc biệt là với nhiều kế hoạch mở bán dự án ở các đô thị lớn. Khi yếu tố lợi nhuận kỳ vọng được cải thiện, từ đó mới hi vọng thu hút sự chú ý của các nhà đầu tư trên thị trường chứng khoán.

Vào cuối quí 4, các yếu tố tích cực đã xuất hiện khi lợi nhuận ngành được cải thiện mạnh (tăng 155% so với cùng kỳ, nhưng phần lớn đến từ Vinhomes), kỳ vọng tháo gỡ nút thắt pháp lý, tăng nguồn cung sơ cấp, theo báo cáo của công ty cung cấp dữ liệu tài chính FiinGroup.

Tuy nhiên, thị trường vẫn còn nhiều rủi ro. Trong đó rủi ro chính là tiến độ tháo gỡ pháp lý chậm hơn dự kiến, chi phí phát triển các dự án tăng và nhu cầu người mua nhà không phục hồi đồng đều. Bên cạnh đó, dòng tiền dù có cải thiện nhưng vẫn cần thêm thời gian để hồi phục khả năng thanh toán nợ. Điều này thêm lần nữa đặt ra thách thức cho các doanh nghiệp về việc phải cải thiện năng lực quản trị dòng tiền và chiến lược huy động vốn linh hoạt, từ đó lấy lại niềm tin của nhà đầu tư.