(KTSG) - Một độc giả gửi cho người viết bài này một tấm hình về xe điện liên quan tới số lượng đồng dùng trong ngành xe nếu các hãng xe bắt đầu chuyển sang sản xuất xe điện (hình 1). Điều này một lần nữa khẳng định nhu cầu sử dụng đồng cho ngành xe tương lai sẽ là rất lớn.

Bài viết này cũng được mở đầu với bình luận từ quỹ Goehring & Rozenwajg (G&R). Những quỹ về khoáng sản như G&R sử dụng nhiều mô hình giá phức tạp và dễ làm cho những nhà đầu tư cảm thấy khó hiểu. Nhưng G&R thường dự đoán chính xác những thời điểm mà thị trường khoáng sản bắt đầu nhìn thấy sự thay đổi về giá, kể cả chiều lên lẫn chiều xuống.

G&R nói rằng chất lượng quặng đồng được khai thác sẽ xuống cấp trông thấy (hình 2). Chất lượng quặng đi xuống sẽ đẩy nhà khai thác phải bắt đầu khoan vào đá và sàng lọc cát để có thể tìm được thêm quặng đồng. Những phương thức khai thác này sẽ tốn khá nhiều tiền và không có tính kinh tế về lâu dài.

“... Nguồn cung đồng trì trệ, cộng với nhu cầu sử dụng đồng đang bị đè nén, sẽ đẩy giá đồng lên cao hơn những gì mọi người mong đợi.

Sự thay đổi về cấu trúc nguồn cung của nguyên liệu này xảy ra từ 15 năm về trước. Năm 2005, ngành khai thác đồng bắt đầu nhìn thấy vấn đề kiệt quệ từ các mỏ đang khai thác. Định nghĩa sự kiệt quệ và cách ước lượng là những vấn đề mang tính tranh cãi từ nhiều phía. Nói chung, có hai lý do chính khiến cho các mỏ bị cạn kiệt: (1) sự giảm sút sản lượng còn lại của mỏ khoáng sản và (2) sự xuống cấp về chất lượng của khoáng sản còn lại trong mỏ. Chúng ta sẽ chỉ tập trung vào sự xuống cấp về chất lượng của khoáng sản còn lại trong mỏ, hay còn được gọi là “head grade” (chất lượng của quặng được khai thác), và tác động của nó tới các nguồn cung từ các mỏ đồng trong tương lai. Phần quặng còn lại và chất lượng của những quặng đang được khai thác sẽ xuống cấp một cách trông thấy...”.

Quỹ Goehring & Rozenwajg

Quỹ G&R còn bình luận thêm: “Tính tổng thể, sản lượng khai thác tăng 27% kể từ năm 2010-2016, gấp 3 lần so với thời kỳ 2004-2010. Đợt tăng sản lượng lần cuối cùng vào năm 2016 trùng với giá đồng ở đáy 1,95 đô la Mỹ. Kể từ năm 2016, nguồn cung từ các mỏ không còn tăng. Câu hỏi đặt ra là chuyện gì sẽ xảy ra tiếp theo với nguồn cung đồng trong thập kỷ tới? Nghiên cứu của chúng tôi cho rằng tăng trưởng nguồn cung sẽ tiếp tục gây thất vọng, điều xảy ra kể từ năm 2016...” (hình 3).

Ý của G&R ở đây đó là những nhà đầu tư không hiểu về chất lượng quặng nghĩ rằng nếu họ gộp cả phần quặng kém chất lượng còn lại thì nguồn cung sẽ như cũ, nhưng lại loại bỏ hoàn toàn yếu tố giá thành để khai thác những quặng này.

Điều này đồng nghĩa với việc giá đồng sẽ phải tăng tới mức khai thác các quặng kém chất lượng tạo được lợi nhuận, nếu họ phải chi tiêu thêm tiền cho việc khai thác. Phần 1 của bài viết này đã trình bày, vốn đầu tư CAPEX cho các công trình khai thác hiện tại không tăng mạnh vì các nhà khai thác dồn tiền vào trả cổ tức cho nhà đầu tư. Độc giả nào liên tưởng tới tình hình của dầu hiện tại gần giống với những gì vừa đọc, thì đó là một quan sát không hề sai...

Vấn đề khai thác không chỉ đơn giản là vấn đề về vốn và chất lượng quặng. Đó là còn vấn đề về môi trường, chính trị, hoặc thậm chí là an ninh quốc gia. Các quốc gia có sản lượng khai thác đồng lớn trên thế giới thường được các nhà phân tích theo dõi sát về vấn đề thay đổi chính trị (hình 4).

Quy tắc khi nhắc về tài chính trong chính trị đó là chính trị gia thường có xu hướng tiêu dòng tiền không phải của mình và có các chính sách thuế ràng buộc với các công ty khai thác để tranh thủ sự ủng hộ từ người dân. Tân tổng thống Peru tranh cử với khẩu hiệu sẽ tăng thuế đối với các công ty khai thác mà ông cho rằng đang phá hủy môi trường ở nước này.

Người hàng xóm Chile cũng không để cơ hội giá đồng lên cao mà không trục lợi. Thượng viện Chile muốn tăng phần cổ tức từ các nhà khai thác từ 14% tổng lợi nhuận lên tới 75%. Như vậy, thuế dành cho các công ty khai thác sẽ phải tăng từ 3% lên tới 10% và nếu giá đồng tăng vượt qua 4,5 đô la Mỹ thì số lợi nhuận dư sẽ hoàn toàn thuộc về chính quyền.

Đối mặt với biến động chính trị, các công ty khai thác sẽ dừng nguồn vốn khai khoáng cho tới khi chính quyền các nước Nam Mỹ này có chính sách rõ ràng. Thêm một vấn đề đau đầu nữa cho tình trạng nguồn cung vốn đã gặp nhiều khó khăn...

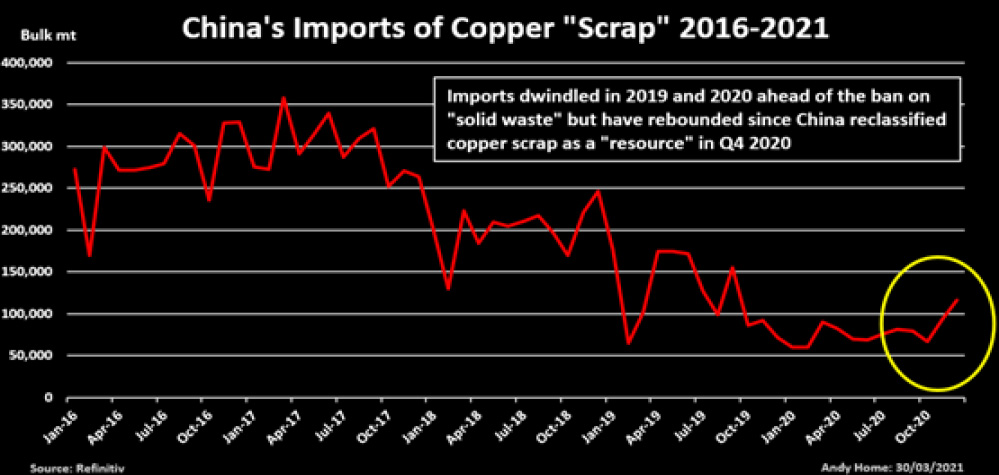

Vậy còn Trung Quốc thì sao? Bắc Kinh rõ ràng lo lắng trước giá đồng quá cao khiến cho chính quyền phải gia tăng lượng phế liệu đồng nhập khẩu vào năm ngoái (hình 5). Đó là còn chưa kể chính quyền Bắc Kinh đã buộc phải mở quỹ dự trữ đồng quốc gia ra bán để kìm giá nguyên liệu này trên thị trường.

Mỗi tấn đồng bị rút ra khỏi quỹ dự trữ quốc gia là mỗi tấn đồng chính phủ phải mua lại. Thậm chí hành động bán đồng dự trữ còn chẳng làm cho giá đồng trên thị trường mất nhanh. Có lẽ nhà đầu tư cũng đang dần nhận ra, vấn đề nguồn cung hiện tại là quá lớn để cho những quốc gia nhập khẩu lớn như Trung Quốc có thể có ảnh hưởng đáng kể trên thị trường (hình 6).

Điều gì có thể làm cho giá đồng rớt thảm? Cuộc cách mạnh xanh thất bại và kinh tế thế giới trì trệ là những dự báo xấu cho người đầu tư đồng. Đó là chưa kể nếu đô la Mỹ mạnh lên quá nhiều và làm cho các công ty khai thác nhìn thấy khó khăn trong việc chi trả và xoay nợ.

Tác giả bài viết này không cho rằng đô la Mỹ sẽ mạnh lên quá nhiều và cuộc cách mạnh xanh không phải là mục tiêu cho các nước, mà là nghĩa vụ. Giá đồng có thể sẽ không lên theo đường thẳng, nhưng nguồn cung cũng sẽ không lên theo đường thẳng, nếu vốn và chất lượng quặng không nhìn thấy tiến triển đáng kể.

***

Cuối cùng, khi đầu tư, mọi người hãy tự tìm hiểu trước khi đưa ra quyết định. Những ý kiến trên là chủ quan và người viết không có ý định đưa ra lời khuyên. Ý kiến của người viết cũng có thể thay đổi mà không báo trước.

Người viết và các bên liên quan có thể đã có các khoản đầu tư vào những ý kiến nói trên. Tất cả thông tin được tích hợp từ các nguồn mà người viết cho là đáng tin cậy, nhưng không thể bảo đảm tính toàn diện và chính xác. Người viết cũng không loại trừ phần nào của thông tin để tránh sự sai lệch về ý nghĩa của thông tin.