{kind=link}

(KTSG) - Theo Nghị định 70/2025, các hộ kinh doanh có doanh thu từ 1 tỉ đồng trở lên buộc phải triển khai hệ thống máy tính tiền tự động, đánh dấu bước ngoặt quan trọng trong quá trình minh bạch hóa hoạt động kinh doanh.

- Nỗi lo của các hộ kinh doanh nhỏ trước khả năng bị áp thuế 17%

- Từ 3-9, hộ kinh doanh cần gì khi khai thuế khoán?

Trong bối cảnh đó, nhiều hộ kinh doanh hiện đang đứng trước ngưỡng cửa của một quyết định chiến lược trong việc lựa chọn tiếp tục duy trì hình thức hoạt động kinh doanh truyền thống hay chuyển mình để trở thành một doanh nghiệp thực thụ.

Dù đã bắt đầu có hiệu lực từ ngày 1-6-2025 nhưng cơ quan quản lý vẫn trong giai đoạn khuyến khích chuyển đổi trước khi đẩy mạnh tuân thủ vào đầu năm 2026. Các hộ kinh doanh đang phải chạy đua với thời gian để chuẩn bị bước vào một giai đoạn phát triển mới. Đây không chỉ là một yêu cầu pháp lý, mà còn là cơ hội giúp các hộ kinh doanh tái cấu trúc để chuyển mình thành doanh nghiệp bài bản.

Trong thực tế, nhiều hộ kinh doanh sở hữu thế mạnh trong hoạt động bán hàng và chăm sóc khách hàng, nhưng lại hạn chế về khả năng kế toán, lập kế hoạch dòng tiền và kiểm soát chi phí. Quá trình chuyển đổi buộc chủ hộ phải xây dựng lại quy trình vận hành, chuẩn hóa hệ thống chứng từ và áp dụng công nghệ để tạo ra dữ liệu minh bạch.

Dĩ nhiên, việc chuyển đổi sang mô hình doanh nghiệp không phải là bước đi dễ dàng. Các chi phí như tư vấn thủ tục, phần mềm hóa đơn điện tử, nhân sự kế toán và thời gian làm quen với cơ chế vận hành mới có thể tạo áp lực cho doanh nghiệp trong ngắn hạn. Tuy nhiên, đi kèm với đó là những đòn bẩy tài chính và ưu đãi thuế, mang lại lợi ích rõ rệt cho doanh nghiệp trong trung và dài hạn. Với các giao dịch B2B (giao dịch giữa doanh nghiệp với nhau), việc xuất hóa đơn đầy đủ không chỉ tạo điều kiện cho khách hàng được khấu trừ VAT mà còn giúp doanh nghiệp có lợi thế cạnh tranh về giá. Đồng thời, sổ sách minh bạch trở thành một loại tài sản vô hình, giúp ngân hàng và các tổ chức tín dụng đánh giá rủi ro chính xác hơn và sẵn sàng cấp vốn tín chấp mà không cần tài sản bảo đảm.

Lợi ích thuế khi hộ kinh doanh chuyển đổi

Ở tầng chiến lược, thuế không chỉ đơn thuần là một chi phí phải gánh chịu, mà còn là công cụ chính sách có khả năng định hình lại cấu trúc lợi nhuận trong giai đoạn doanh nghiệp chuyển đổi. Tuy nhiên, để tận dụng hiệu quả, doanh nghiệp cần nắm rõ điều kiện áp dụng và chuẩn bị đầy đủ hồ sơ chứng minh nhằm đảm bảo quyền lợi một cách hợp pháp. Trên khía cạnh vận hành, quyền khấu trừ và hoàn thuế VAT mang lại lợi thế cạnh tranh đáng kể, đặc biệt trong các giao dịch B2B, giúp doanh nghiệp có mức giá bán hiệu dụng hấp dẫn hơn so với các đối thủ không xuất hóa đơn.

Các hộ kinh doanh đang phải chạy đua với thời gian để chuẩn bị bước vào một giai đoạn phát triển mới. Đây không chỉ là một yêu cầu pháp lý, mà còn là cơ hội giúp các hộ kinh doanh tái cấu trúc để chuyển mình thành doanh nghiệp bài bản.

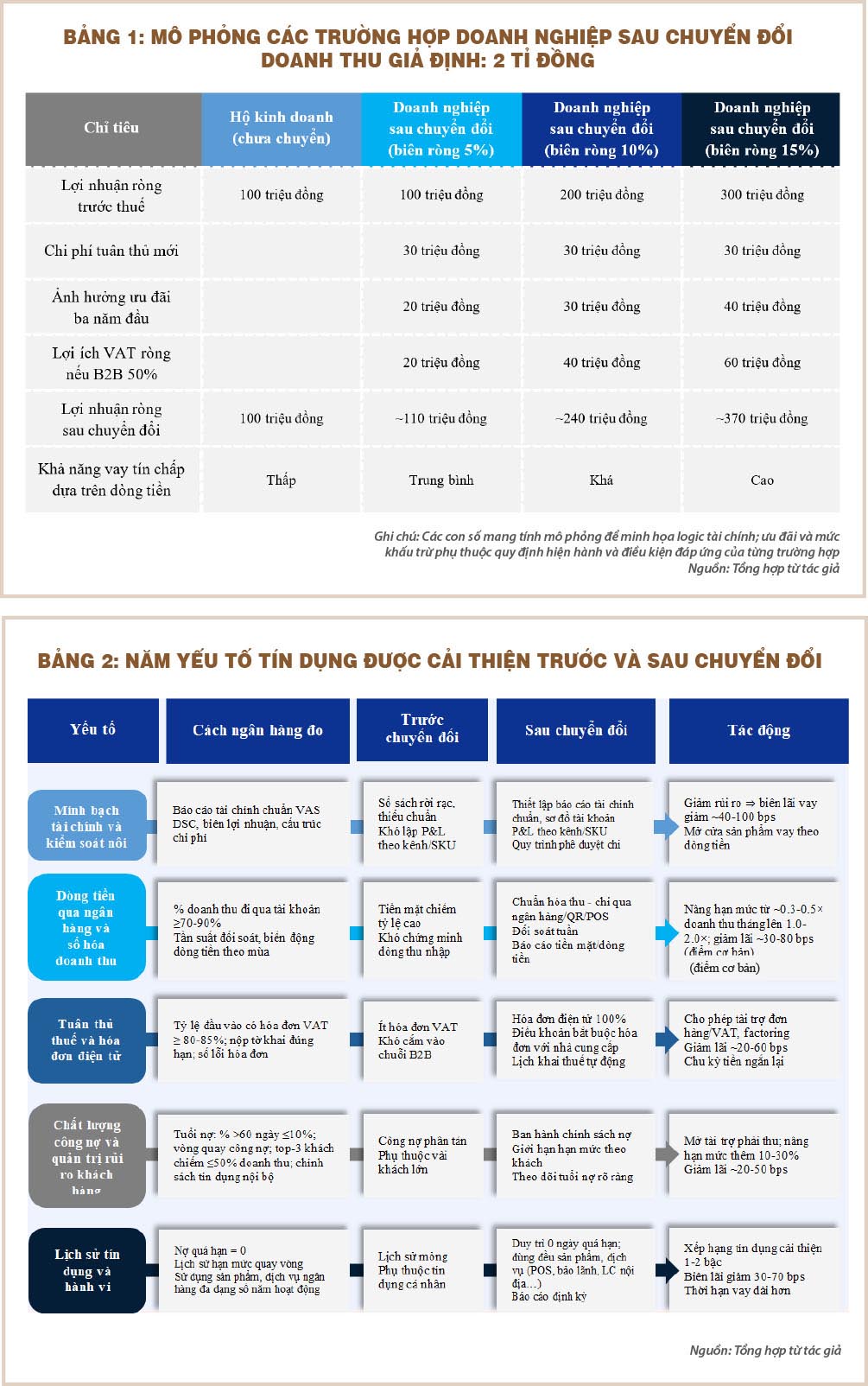

Trong giai đoạn đầu sau chuyển đổi, nhiều doanh nghiệp có thể hưởng các ưu đãi về thuế và phí nhằm giảm thiểu gánh nặng chi phí tuân thủ, từ đó giúp ổn định vận hành. Thực tế cho thấy, nếu đáp ứng các tiêu chí về quy mô và điều kiện chuyển đổi, doanh nghiệp có thể được miễn hoặc giảm một số sắc thuế và lệ phí trong tối đa ba năm đầu, đồng thời nhận được hỗ trợ kỹ thuật liên quan đến hóa đơn điện tử và tư vấn kế toán. Xét trong một mô hình dòng tiền cụ thể, giả sử một hộ kinh doanh có doanh thu 2 tỉ đồng với biên lợi nhuận ròng 10% (tương đương 200 triệu), nếu được miễn hoặc giảm khoảng 3% thuế và phí trên doanh thu, phần dòng tiền ròng có thể tăng thêm từ 30-60 triệu mỗi năm. Khoản tăng thêm này hoàn toàn có thể tái đầu tư cho các hạng mục thiết yếu như phần mềm quản lý, đào tạo nhân sự hay chuẩn hóa quy trình. Điều cần lưu ý là những ưu đãi này luôn đi kèm điều kiện và thời hạn áp dụng, do đó doanh nghiệp cần rà soát văn bản hướng dẫn kỹ lưỡng và lưu trữ hồ sơ đầy đủ để không bỏ lỡ quyền lợi chính đáng.

Bản chất của quyết định chuyển đổi nằm ở bài toán cân đối giữa lợi ích tài chính tăng thêm từ minh bạch và chi phí tuân thủ phát sinh. Trong đó, biên lợi nhuận là yếu tố then chốt quyết định khả năng hấp thụ chi phí mới. Với biên ròng dưới 5%, doanh nghiệp sẽ gặp khó khăn trong việc trang trải các khoản chi như kế toán, phần mềm, kiểm soát nội bộ và nghĩa vụ thuế, trừ khi có lợi thế về đàm phán đầu vào hoặc khả năng điều chỉnh giá bán. Ngược lại, nếu biên ròng nằm trong khoảng 10-15% và khách hàng chủ yếu là B2B, thì quyền khấu trừ VAT cùng với ưu đãi ba năm đầu có thể chuyển hóa thành lợi thế cạnh tranh thực sự.

Để loại bỏ yếu tố cảm tính, doanh nghiệp nên xây dựng bảng mô phỏng theo các kịch bản biên lợi nhuận và tỷ trọng B2B khác nhau, từ đó đánh giá ảnh hưởng đến dòng tiền ròng sau chuyển đổi.

Phân tích từ bảng mô phỏng cho thấy, lợi ích ròng gia tăng rõ rệt khi biên lợi nhuận cao hơn và tỷ trọng khách hàng B2B lớn hơn. VAT là một đòn bẩy mềm nhưng có tác động rất lớn, đặc biệt khi khách hàng mục tiêu là doanh nghiệp hoặc tổ chức có nhu cầu khấu trừ chi phí đầu vào. Về mặt cơ chế, nếu doanh nghiệp mua hàng hóa, dịch vụ có kèm VAT, phần thuế này sẽ được khấu trừ đối với doanh thu bán ra chịu thuế, từ đó làm giảm giá vốn hiệu dụng hoặc gia tăng giá bán ròng sau thuế. Trong một chuỗi cung ứng có nhiều tầng, khả năng khấu trừ này tạo ra giá trị cho toàn bộ hệ sinh thái, khiến doanh nghiệp trở thành đối tác được ưu tiên nhờ tính chuẩn hóa hóa đơn.

Lợi ích từ gia tăng tiếp cận vốn nhờ sự minh bạch

Việc minh bạch dữ liệu bán hàng, hóa đơn và dòng tiền không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn tạo ra một loại tài sản vô hình cực kỳ quan trọng. Khi rủi ro thông tin được giảm thiểu, ngân hàng và tổ chức tín dụng sẽ có đủ cơ sở để định giá rủi ro một cách chính xác hơn, từ đó sẵn sàng cấp hạn mức tín dụng dựa trên doanh thu thực tế thay vì đòi hỏi tài sản thế chấp. Ở chiều ngược lại, doanh nghiệp cần cam kết duy trì kỷ luật kế toán, thực hiện đối soát thường xuyên các giao dịch qua ngân hàng và kiểm soát tốt công nợ khách hàng.

Với các doanh nghiệp mới chuyển đổi từ hộ kinh doanh, bộ hồ sơ tài chính bao gồm hóa đơn điện tử, báo cáo tài chính chuẩn theo VAS, sao kê ngân hàng và hợp đồng mua bán sẽ trở thành điều kiện để tiếp cận nguồn vốn ưu đãi và các chương trình hỗ trợ kinh doanh. Thậm chí, nhiều chương trình còn kết hợp đào tạo quản trị tài chính, tư vấn chuyển đổi số và kết nối nhà cung cấp nhằm cải thiện chất lượng dòng tiền trước khi mở rộng quy mô. Chính vì vậy, doanh nghiệp nên chủ động chuẩn hóa hồ sơ từ quí đầu tiên sau chuyển đổi để kịp thời tận dụng ưu đãi và xây dựng hồ sơ tín dụng ngay từ đầu.

Hiện nay, các ngân hàng đang tích cực chuyển dịch sang mô hình cho vay dựa trên dòng tiền thay vì tài sản bảo đảm, với nhiều sản phẩm mới như hạn mức quay vòng theo doanh thu, tài trợ công nợ phải thu, tài trợ đơn hàng.

Điều kiện trọng tâm để được tiếp cận các sản phẩm này là dữ liệu giao dịch phải được luân chuyển qua ngân hàng hoặc các cổng thanh toán uy tín, cho phép đối chiếu minh bạch về doanh thu và tốc độ quay vòng vốn. Lợi ích kép là doanh nghiệp vừa không cần thế chấp tài sản, vừa tăng được vòng quay vốn, từ đó giảm chi phí lãi vay tính trên từng đơn vị doanh thu nhờ tốc độ dòng tiền được đẩy nhanh.

Mọi thay đổi đều đòi hỏi chi phí và kỷ luật, nhưng nếu được triển khai đúng cách, quá trình chuyển đổi sẽ mở ra một trật tự tài chính mới, giúp doanh nghiệp tăng trưởng bền vững. Khi chuyển đổi, doanh nghiệp cần thay đổi tư duy về thuế, xem đây là công cụ tối ưu hóa chi phí thay vì chỉ là nghĩa vụ bắt buộc. Đồng thời, dữ liệu tài chính minh bạch nên được xem là tài sản chiến lược, giúp doanh nghiệp giảm phụ thuộc vào tài sản thế chấp và hạ chi phí vốn theo thời gian.

(*) CFA