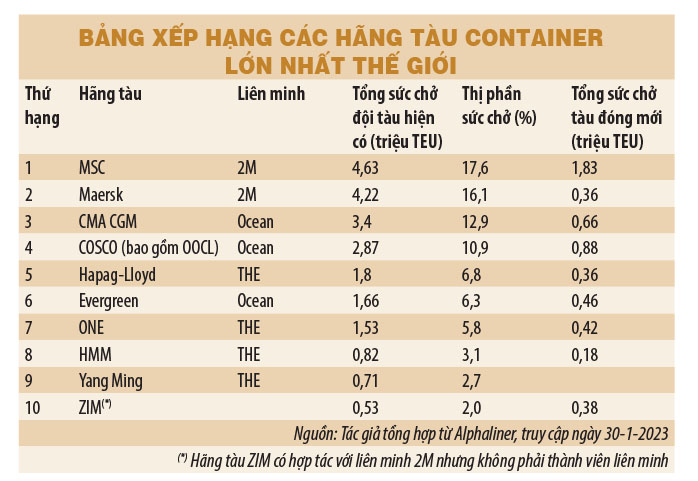

(KTSG) - Ngày 25-1-2023, hai hãng tàu container lớn nhất thế giới là MSC và Maersk đã tuyên bố sẽ không tiếp tục tham gia trong liên minh vận tải 2M sau khi thỏa thuận hợp tác giữa cả hai sẽ hết hạn vào tháng 1-2025. 2M là một trong ba liên minh hãng tàu lớn nhất đang thống trị ngành vận tải biển thế giới, và sự tan rã của liên minh này dự kiến sẽ tạo ra một số biến động nhất định trên thị trường vận tải biển trong thời gian tới.

- Hai hãng tàu lớn nhất thế giới giải tán liên minh vận tải biển 2M

- Chi phí vận tải biển giảm sâu, báo hiệu áp lực lạm phát đã đạt đỉnh

Cuộc chia ly đã được đoán trước

Liên minh hãng tàu là thực thể tập trung vào mảng điều hành và khai thác đội tàu, mang đến cho các hãng tàu thành viên những lợi thế quy mô. Thực thể này đem lại cho các hãng tàu nhiều ưu điểm như một thương vụ sáp nhập, nhưng không phải tất cả. Hoạt động của các liên minh tạo ra ưu thế quy mô cũng như sự linh hoạt trong mạng lưới vận chuyển của các hãng tàu.

Ra đời từ giữa thập niên 1990, liên minh hãng tàu là hình thức không mới, tuy nhiên với MSC và Maersk thì có chút khác biệt. Do là hai hãng tàu lớn nhất thế giới trong khoảng thời gian dài, hai hãng này đều có quy mô đủ lớn để có thể hoạt động đơn lẻ nên rất hạn chế việc tham gia các liên minh. Tuy nhiên, giữa thập niên 2010, thực trạng thị trường tương đối ảm đạm đã tạo bối cảnh cho hai hãng bắt tay hợp tác để tăng cường khả năng cung cấp dịch vụ cho khách hàng, đồng thời để tồn tại bền vững hơn. Liên minh 2M đi vào vận hành từ năm 2015, đến năm 2017, hai liên minh Ocean và THE được thành lập và hệ thống ba liên minh hoạt động tương đối ổn định đến nay.

Những tưởng liên minh 2M có thể tồn tại lâu dài, tuy nhiên sự điều chỉnh chiến lược phát triển của cả hai hãng thành viên cùng với đại dịch Covid-19 đã thay đổi bối cảnh mà cả hai bắt tay với nhau. Đại dịch Covid-19 tạo ra một giai đoạn bùng nổ của các hãng tàu với hàng trăm tỉ đô la Mỹ lợi nhuận, giúp các hãng tàu thanh toán nhiều khoản nợ và vung tiền đầu tư rất mạnh tay, MSC và Maersk đương nhiên không là ngoại lệ. Khác biệt là ở chiến lược của cả hai. MSC chi tiền để mở rộng quy mô đội tàu và hệ thống hạ tầng cảng biển và logistics ở nhiều khu vực khác nhau, như chi trên 500 triệu đô la Mỹ để mua lại 67% phần vốn góp của ông lớn ngành cảng biển và vận tải biển ở Nam Mỹ là Log-In Logistica, hay chi 6,3 tỉ đô la Mỹ mua lại Bolloré Africa Logistics để mở rộng phạm vi hoạt động tại châu Phi. Đây là những thương vụ gần với hoạt động cốt lõi của MSC. Trong khi đó, Maersk đã có những khoản đầu tư dọc theo chuỗi cung ứng nhiều hơn khi mua lại LF Logistics, HUUB hay B2C Europe…, những thương vụ giúp Maersk mở rộng khả năng cung cấp dịch vụ trong lĩnh vực logistics cho thương mại điện tử hay giao hàng chặng cuối.

Chúng ta cần xem đây là một cơ hội chiến lược để thu hút đầu tư của các hãng tàu vào các cảng nước sâu, song song với việc phát triển các khu vực thương mại tự do liền kề với các cảng nước sâu để cụ thể hóa mục tiêu trở thành trung tâm trung chuyển quốc tế hàng đầu khu vực.

Kết quả là, nếu như ở thời điểm năm 2015 MSC và Maersk cùng là hai hãng tàu container hàng đầu thế giới, thì đến đầu năm 2023, MSC đã thay thế chính Maersk để trở thành hãng tàu lớn nhất với đội tàu rất lớn (sức chở đội tàu của MSC vào năm 2024 sẽ bằng quy mô cả hai hãng cộng lại ở thời điểm năm 2015) và sở hữu hệ thống cảng biển rộng khắp thế giới, còn Maersk không tăng trưởng quy mô đội tàu của mình quá nhiều mà lại đang trên đường trở thành một nhà cung cấp dịch vụ logistics tích hợp với khả năng cung cấp dịch vụ trọn gói cho khách hàng.

Khi MSC đã ở vào vị thế có thể hoạt động độc lập và cả hai không còn nhiều điểm chung, thì một cuộc chia ly giữa MSC và Maersk là điều hoàn toàn không bất ngờ, và cũng không phải là cuộc chia ly đẫm lệ.

Những hệ quả

Cho dù không bất ngờ, nhưng cuộc chia ly giữa hai hãng tàu lớn nhất thế giới hiện nay dự kiến sẽ tạo một số biến động trên thị trường vận tải biển.

Để đảm bảo có thể tiếp tục cung cấp mạng lưới dịch vụ vận chuyển như trước đây cho khách hàng sau khi rời 2M, Maersk đang đứng trước hai lựa chọn chính: một là tăng cường đóng tàu mới và thuê lại tàu (charter) cộng với đẩy mạnh việc trao đổi chỗ (slot swap) trên các liên minh/hãng tàu khác; hai là lập một liên minh mới vì Maersk không thể gia nhập hai liên minh còn lại. Trong khi lựa chọn đầu tiên chắc chắn sẽ khiến cho cung thị trường tăng lên, và là một điều nguy hiểm trong giai đoạn tăng trưởng sản lượng đang không thật sự tích cực, thì lựa chọn thứ hai lại khả thi hơn do không tác động đến cung thị trường.

Còn quá sớm để dự đoán rằng Maersk có thể sẽ liên minh với chính xác hãng tàu nào, nhưng với quy mô và tầm hoạt động của các hãng tàu quốc tế hiện nay, thì để đảm bảo hoạt động thông suốt, Maersk cần liên kết với ít nhất một hãng tàu từ các liên minh hiện hữu, điều sẽ khiến cho ít nhất là một liên minh hãng tàu có sự thay đổi thành viên. Nếu như vậy, từ tháng 1-2025, thị trường các tuyến biển xa sẽ tồn tại bốn đối thủ cạnh tranh với nhau là một hãng tàu lớn (MSC) và ba liên minh hãng tàu, so với giai đoạn từ năm 2017 đến nay chỉ có ba liên minh. Khi tính cạnh tranh về cung dịch vụ tăng lên, thì các chủ hàng sẽ được hưởng lợi, có thể thông qua số lượng chuyến dịch vụ, hoặc thông qua cước vận tải.

Tại Việt Nam, cuộc chia ly giữa MSC và Maersk cũng sẽ có những tác động nhất định. Bên cạnh những tác động chung đến nhóm khách hàng của các hãng tàu tại Việt Nam, thì thị trường khai thác tại các cảng nước sâu cũng sẽ chịu ảnh hưởng. Do các cảng nước sâu phụ thuộc phần lớn vào sản lượng của các liên minh vận tải, nên trong phạm vi một cảng, các bến cảng phải cạnh tranh rất gay gắt để thu hút các liên minh hãng tàu về khai thác. Tại cụm cảng Cái Mép - Thị Vải hiện nay, các liên minh 2M, Ocean và THE đang khai thác chủ yếu tại các bến cảng tương ứng là cảng Quốc tế Cái Mép (CMIT), cảng Gemalink và cảng Quốc tế Tân Cảng - Cái Mép (TCIT). Sự thay đổi thành viên liên minh trong tương lai chắc chắn sẽ dẫn đến mức độ dịch chuyển hàng hóa giữa các cảng này, đồng thời tạo cơ hội cho các cảng còn lại như cảng Tân Cảng Cái Mép - Thị Vải (TCTT) hay cảng Quốc tế Sài Gòn - SSA (SSIT) thu hút thêm sản lượng.

Trên bình diện quốc gia, việc thay đổi liên minh hãng tàu, hay cụ thể hơn, việc thay đổi mạng lưới vận chuyển của các liên minh/hãng tàu chắc chắn sẽ dẫn đến sự dịch chuyển trung tâm trung chuyển hàng hóa. Sau đợt thay đổi thành viên liên minh vào năm 2017, các cảng trung chuyển ở Đông Nam Á là Singapore hay Port Klang (Malaysia) đã chứng kiến mức độ tăng trưởng trái chiều nhau do các liên minh hãng tàu dịch chuyển cảng khai thác. Việt Nam đang hướng đến mục tiêu phát triển cảng trung chuyển quốc tế, và chúng ta cần xem đây là một cơ hội chiến lược để thu hút đầu tư của các hãng tàu vào các cảng nước sâu, song song với việc phát triển các khu vực thương mại tự do liền kề với các cảng nước sâu để cụ thể hóa mục tiêu trở thành trung tâm trung chuyển quốc tế hàng đầu khu vực.