(KTSG) - Việc hoạt động đầu tư tài chính gặp trục trặc trên tất cả các kênh đầu tư trong suốt một năm qua đã cho các cá nhân và gia đình cơ hội nhận ra việc quản lý tài chính không phải chỉ dựa trên việc đầu tư tài chính, mà còn liên quan đến việc tối ưu hóa nguồn lực con người như thế nào.

- Một số ngân hàng, công ty bảo hiểm đầu tư tài chính thiếu hiệu quả

- Đầu tư tài chính quốc tế: Biến tướng lừa đảo ngày càng nhiều

Khi gặp nhau chúng ta hay hỏi về thu nhập bao nhiêu, đang đầu tư đất ở đâu hay đang mua cổ phiếu nào. Tuy nhiên, những thông tin trên chưa đủ để phản ánh tình hình tài chính và mức độ bền vững trong việc quản lý tài chính của một cá nhân. Chúng ta cần đánh giá một cách toàn diện bảng cân đối kế toán mà mỗi cá nhân đang xây dựng, để từ đó có thể đưa ra các kế hoạch tài chính phù hợp.

Tiết kiệm hàng tháng không cho ta thấy được liệu kế hoạch tài chính của mình có phù hợp hay không. Giống như cổ phiếu của một doanh nghiệp không tăng giá đáng kể nếu chỉ vì năm nay kinh doanh lãi được nhiều hơn một ít.

Chính các quyết định đầu tư và phân bổ nguồn lực của doanh nghiệp mới là yếu tố chính quyết định sự thay đổi giá trị của doanh nghiệp. Đối với mỗi cá nhân cũng vậy, chính các quyết định thay đổi cấu trúc của bảng cân đối kế toán mới thực sự thay đổi giá trị nguồn tài chính cá nhân trong dài hạn.

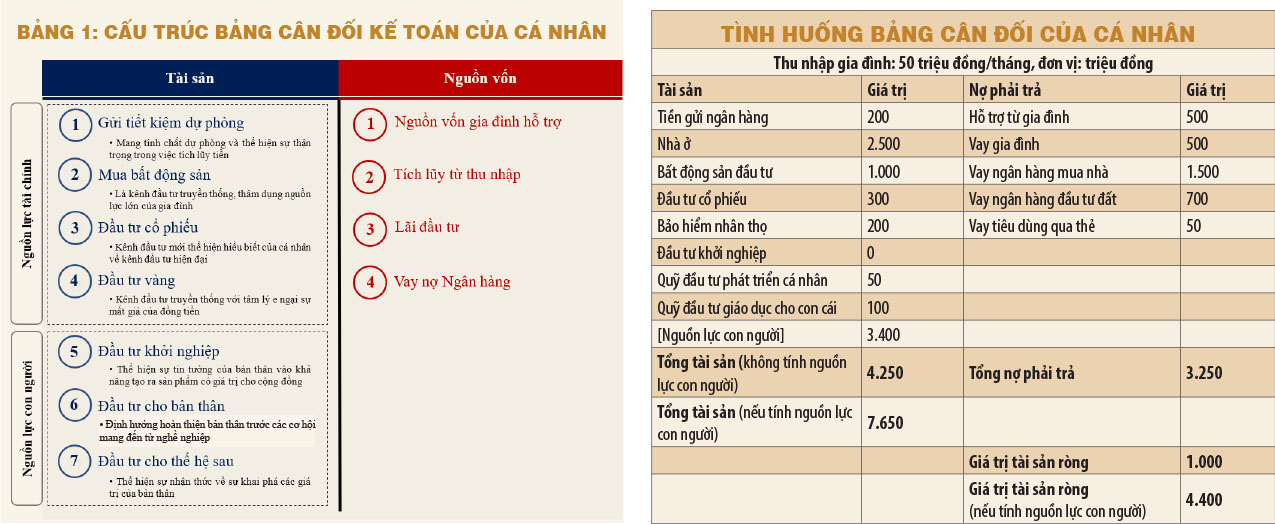

Bảng cân đối kế toán của cá nhân

Như bảng cân đối kế toán của doanh nghiệp, bảng cân đối kế toán của cá nhân cũng bao gồm phần tài sản và nguồn vốn. Phần bên trái bảng cân đối kế toán thể hiện các tài sản đang đầu tư, từ việc gửi tiết kiệm, mua vàng, cổ phiếu, bất động sản... đến việc tạo lập các quỹ cho phát triển bản thân, giáo dục cho con cái hay đầu tư/chuẩn bị đầu tư cho doanh nghiệp khởi nghiệp.

Bên phải bảng cân đối phản ánh các nguồn vốn có thể có để tài trợ cho các tài sản hiện có. Nguồn tài trợ đó có thể đến từ tích lũy của thu nhập, lãi từ đầu tư, nguồn hỗ trợ của gia đình hoặc phần tiền vay của ngân hàng.

Khi nhìn vào cơ cấu tài sản chúng ta có thể đánh giá xem họ đang đầu tư cho các tài sản gì, đâu là tài sản chính yếu nhất? Mỗi tài sản đầu tư sẽ có một tính chất đầu tư, phản ánh niềm tin của nhà đầu tư về chiến lược phát triển tài sản.

Mỗi cá nhân có những lợi thế khác nhau trong việc xác định định hướng đầu tư vào từng loại tài sản nhằm tạo ra giá trị. Có những cá nhân phần lớn tích lũy ở các tài sản tài chính, chủ yếu là bất động sản, trong khi có những cá nhân tập trung vào chính doanh nghiệp họ phát triển. Cũng có những cá nhân khác dồn nguồn lực tài chính của họ cho các kế hoạch phát triển bản thân và giáo dục cho thế hệ mai sau.

Trong nhiều thập niên qua, phần lớn tài sản của gia đình và xã hội được tích lũy vào kênh bất động sản. Đó là niềm tin về khả năng tăng trưởng giá trị của bất động sản. Tuy nhiên, cơn khủng hoảng trên thị trường bất động sản hiện tại đã khiến tài sản của phần lớn các gia đình mắc kẹt, đặc biệt là đối với những người đầu cơ bất động sản.

Chúng ta chợt nhận ra các gia đình chìm đắm quá nhiều vào việc đầu tư bất động sản nói riêng và đầu tư tài chính nói chung mà bỏ qua việc đầu tư cho chính bản thân, cho gia đình và cho cả hoài bão của chúng ta với các ý tưởng khởi nghiệp.

Chúng ta hoàn toàn có thể đối chiếu năng lực với mức năng lực cần thiết dựa trên mức lương mong muốn để xây dựng kế hoạch đầu tư và hoàn thiện bản thân. Thay vì ngồi chờ giá bất động sản hay giá cổ phiếu gia tăng gấp đôi, chúng ta có thể chủ động gia tăng mức tài sản hàng năm dựa trên việc gia tăng thu nhập của bản thân.

Hãy xem xét tình huống của một cá nhân bên dưới, 28 tuổi, đã lập gia đình và đang có lương ổn định ở mức 30 triệu đồng/tháng, cộng với mức thu nhập của vợ thì tổng thu nhập của gia đình vào khoảng 50 triệu đồng/tháng. Gia đình có hai tài sản chính là một căn hộ chung cư để ở và một lô đất mua ở vùng quê cho mục đích đầu tư.

Cả hai khoản nhà ở và đầu tư này đều được tài trợ phần lớn từ nợ vay ngân hàng và cả nợ vay từ gia đình, với tỷ lệ tài trợ từ nợ lên đến trên 70%. Các tài sản bất động sản này đã thâm dụng phần lớn tiền tích lũy của gia đình và hơn 50% thu nhập hàng tháng để thanh toán tiền nợ gốc và lãi của hai khoản vay.

Khi nhìn vào cơ cấu tài sản, chúng ta có thể thấy nguồn lực của gia đình dùng cho việc phát triển các thành viên gia đình cũng như con cái là rất hạn chế. Nguồn lực của gia đình cho việc học tập, đầu tư phát triển đã không còn nhiều sau khi trừ đi các khoản thanh toán gốc, lãi cho ngân hàng.

Hơn nữa, áp lực về việc thanh toán nợ cũng khiến các thành viên của gia đình gặp rất nhiều khó khăn trong việc xây dựng các kế hoạch phát triển trong công việc do phải đảm bảo việc duy trì các công việc hiện tại để đảm bảo thanh toán nợ của ngân hàng.

Tình huống trên là bài toán tài chính điển hình của rất nhiều gia đình ở Việt Nam trong giai đoạn vừa rồi. Chúng ta có thể thắc mắc tại sao các công ty bất động sản có đòn bẩy tài chính rất lớn trong hoạt động, nhưng thực tế nhiều gia đình cũng đặt tình hình tài chính của mình vào những hoàn cảnh như thế. Tất cả đều có chung một câu trả lời, đó là kỳ vọng về sự gia tăng giá bất động sản có thể tạo ra khối tài sản cho gia đình.

Phản ánh nguồn lực con người lên bảng cân đối kế toán cá nhân

Khi mải mê chạy theo các khoản đầu tư tài chính, chúng ta đã bỏ qua tài sản có giá trị đầu tư lớn nhất. Đó là nguồn lực con người bên trong chúng ta. Không dễ để tìm ra các tài sản tài chính có thể tăng trưởng liên tục ổn định 20-30%/năm, nhưng giá trị sức lao động thì hoàn toàn có thể nếu được quan tâm đầu tư đúng mức. Khi nguồn lực con người chưa được khai thác tối ưu thì tài sản mà mỗi cá nhân đầu tư và có mức sinh lời tốt nhất chính là nguồn lực của chính bản thân mình.

Việc nguồn lực con người không được trau dồi phù hợp sẽ dẫn đến thu nhập thực tế thấp hơn rất nhiều so với mức tiềm năng. Cá nhân nói trên có thể tăng mức thu nhập lên 50 triệu đồng/tháng, nhưng vì những hạn chế về nguồn lực đầu tư cho bản thân khiến mức lương của anh chỉ duy trì ở mức 30 triệu đồng, thấp hơn so với tiềm năng. Nguồn lực con người cũng giống như các tài sản khác, để nó có thể sinh lợi đúng giá trị tiềm năng thì cần có sự đầu tư phù hợp.

Dưới góc nhìn tài chính, một người có thu nhập 30 triệu đồng/tháng thì giá trị nguồn lực con người mà người đó sở hữu có thể được ghi nhận trên bảng cân đối sẽ lên đến 3,4 tỉ đồng.

Tuy nhiên, nếu mức thu nhập có thể tăng lên mức 50 triệu đồng/tháng thì giá trị nguồn lực con người đã gia tăng lên mức 5,6 tỉ đồng. Đây là phần giá trị nguồn lực con người được tạo ra thêm từ việc khơi thông giá trị sức lao động. Chúng ta lưu ý rằng giá trị ròng bên trên của gia đình đã gia tăng thêm 2,2 tỉ đồng khi thu nhập hàng tháng của các cá nhân được cải thiện.

Nguồn lực con người khác với nguồn lực tài chính ở chỗ chúng ta hoàn toàn có thể kiểm soát được, dựa trên việc kiểm soát lộ trình nghề nghiệp của bản thân. Chúng ta hoàn toàn có thể đối chiếu năng lực với mức năng lực cần thiết dựa trên mức lương mong muốn để xây dựng kế hoạch đầu tư và hoàn thiện bản thân. Thay vì ngồi chờ giá bất động sản hay giá cổ phiếu gia tăng gấp đôi, chúng ta có thể chủ động gia tăng mức tài sản hàng năm dựa trên việc gia tăng thu nhập của bản thân.

Việc tích hợp yếu tố con người vào trong việc đánh giá năng lực tài chính cũng nhằm nhắc nhở chúng ta rằng đầu tư tài chính không phải là con đường bắt buộc mà lộ trình tài chính mỗi cá nhân phải đi qua, nó chỉ đơn giản là một công cụ để chúng ta có thể đạt được các mục tiêu tài chính của mình, từ đó đạt được sự thỏa mãn của cá nhân.

Nếu hoạt động đầu tư gây ra quá nhiều sự phiền não, hoặc tệ hơn là làm sụt giảm giá trị nguồn lực cá nhân của mình thì chúng ta cần phải tạm dừng để đánh giá lại.

Việc phản ánh một cách toàn diện nguồn lực con người trên bảng cân đối tài chính sẽ giúp chúng ta đánh giá một cách toàn diện hơn về chiến lược phát triển tài chính của các cá nhân và cũng từ đó có thể đánh giá mức độ bền vững của từng kế hoạch.

(*) CFA

(**) HUB

Bài viết rất hay và góc nhìn thú vị khi áp dụng bảng cân đối tài sản doanh nghiệp vào cá nhân.

Tôi thắc mắc ở đoạn định lượng giá trị mục 4 5 6, đặc biệt là số 5, vào bảng cân đối. Có 2 câu hỏi tôi thắc mắc, mong tòa soạn chuyển đến 2 tác giả. Cho tôi hỏi:

1- Công thức nào tính toán giá trị con người thành 3,4 tỉ?

Dưới góc nhìn tài chính, một người có thu nhập 30 triệu đồng/tháng thì giá trị nguồn lực con người mà người đó sở hữu có thể được ghi nhận trên bảng cân đối sẽ lên đến 3,4 tỉ đồng.

2- Tương tự, vì sao khi tăng thu nhập lên 50 triệu thì giá trị con người tăng lên 5,6 tỉ?

Tuy nhiên, nếu mức thu nhập có thể tăng lên mức 50 triệu đồng/tháng thì giá trị nguồn lực con người đã gia tăng lên mức 5,6 tỉ đồng. Đây là phần giá trị nguồn lực con người được tạo ra thêm từ việc khơi thông giá trị sức lao động. Chúng ta lưu ý rằng giá trị ròng bên trên của gia đình đã gia tăng thêm 2,2 tỉ đồng khi thu nhập hàng tháng của các cá nhân được cải thiện.