{kind=link}

(KTSG Online) - Chính sách thuế thu nhập cá nhân với người làm công ăn lương chưa hợp lý, quá nhiều bậc, giãn cách giữa các bậc quá hẹp dễ dẫn đến nhảy bậc thuế khi tổng hợp thu nhập vào cuối năm. So với tốc độ tăng lương tối thiểu, mức điều chỉnh giảm trừ gia cảnh cũng lỗi thời, khoản giảm trừ gia cảnh đã không theo kịp mức sống… Đây là những hạn chế mà Luật Thuế thu nhập cá nhân sửa đổi được xuất chỉnh sửa.

- Nguồn thu từ thuế thu nhập cá nhân cao nhất 10 năm qua do bất cập… luật thuế

- Đã đến lúc nâng mức giảm trừ gia cảnh và giảm thuế thu nhập cá nhân

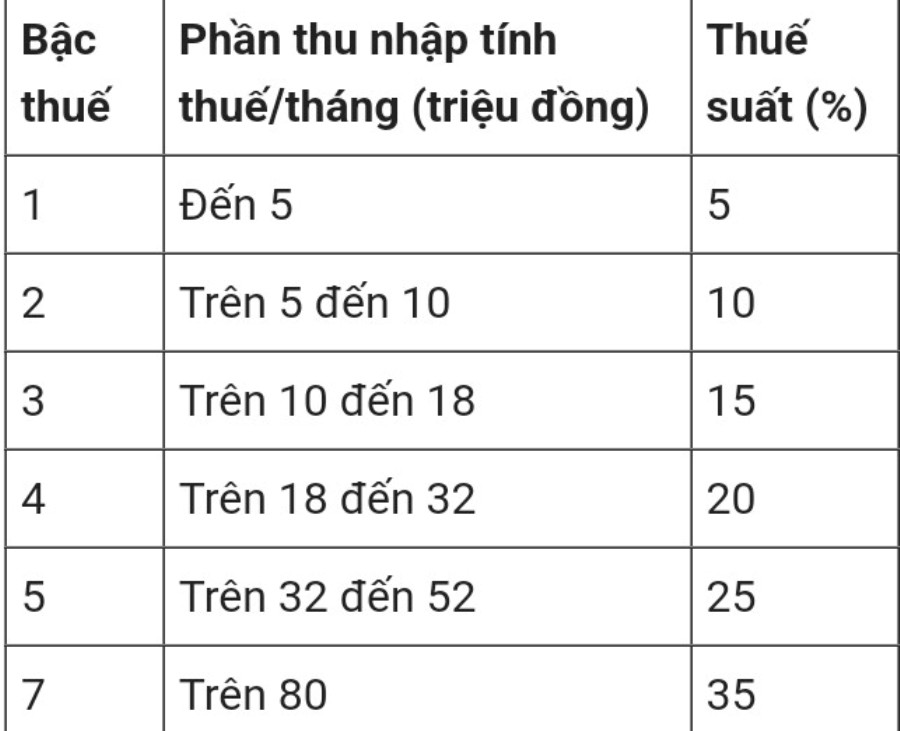

Theo Luật Thuế thu nhập cá nhân hiện hành, biểu thuế lũy tiến từng phần gồm 7 bậc với các mức thuế suất từ 5-35%. Tuy nhiên, biểu thuế lũy tiến từng phần đối với thu nhập từ tiền lương, tiền công chưa hợp lý, quá nhiều bậc, giãn cách giữa các bậc quá hẹp dễ dẫn đến nhảy bậc thuế khi tổng hợp thu nhập vào cuối năm. Điều này làm số lượng phải quyết toán thuế tăng một cách không cần thiết trong khi số thuế phải nộp thêm không nhiều.

Báo cáo khảo sát mức sống dân cư năm 2021-2022 của Tổng cục Thống kê công bố, thu nhập bình quân đầu người mỗi tháng của Việt Nam là 4,2-4,6 triệu đồng. Tuy nhiên, khảo sát thực tế nhóm có mức thu nhập bình quân trên 20 triệu đồng mỗi tháng, người nộp thuế đã mất 70% mức chi cho bản thân và người phụ thuộc, lớn hơn nhiều so với tỷ lệ 40% Bộ Tài chính xác định.

Hiện 1 người có tổng thu nhập dưới mức giảm trừ gia cảnh (11 triệu đồng) không phải nộp thuế. Nếu nuôi 1 người phụ thuộc (như con hoặc cha mẹ), mức giảm trừ gia cảnh sẽ được tăng 15,4 triệu đồng.

Trong khi những năm 2008 thời điểm xây dựng Luật Thuế thu nhập cá nhân, mỗi người bình quân chỉ tiêu khoảng 792.000 đồng; tới năm 2020 con số này tăng 3,6 lần, gần 2,9 triệu đồng (theo khảo sát của Tổng cục Thống kê).

Mức chi tiêu mỗi người dân năm 2023 đã gấp 4-5 lần, mức giảm trừ gia cảnh chưa bằng 3 lần. Nếu so với tốc độ tăng lương tối thiểu, mức điều chỉnh gia cảnh cũng trở nên lỗi thời. Như lương tối thiểu vùng 1 tới nay đã bằng ít nhất 5,5 lần, mức giảm trừ gia cảnh vẫn chỉ bằng 2,8 lần.

Ghi nhận ý kiến phản ánh và rà soát số liệu thống kê, Bộ Tài chính vừa đưa ra phương án nghiên cứu cắt giảm số bậc thuế từ 7 xuống 5. Bên cạnh đó, cơ quan thuế có thể xem xét nới rộng khoảng cách thu nhập trong các bậc thuế, đảm bảo điều tiết ở mức cao hơn với những người có thu nhập cao. Việc điều chỉnh theo hướng này sẽ góp phần đơn giản hóa, giảm số bậc thuế nhằm tạo thuận lợi cho công tác kê khai, nộp thuế.

Dự thảo Luật Thuế thu nhập cá nhân sửa đổi cũng đề cập việc xem xét điều chỉnh độ giãn cách giữa các bậc thuế phù hợp hơn với mức sống dân cư, đồng thời khuyến khích nỗ lực lao động, nâng cao tính cạnh tranh của nền kinh tế trong việc thu hút những chuyên gia, lao động có tay nghề cao của nước ngoài vào làm việc tại Việt Nam.

Riêng với mức giảm trừ gia cảnh cho người nộp thuế, người phụ thuộc là mức cụ thể theo mặt bằng chung của xã hội, không phân biệt người có thu nhập cao hay thấp với nhu cầu tiêu dùng khác nhau. Mức giảm trừ gia cảnh cụ thể cần được nghiên cứu, tính toán một cách kỹ lưỡng, đảm bảo cao hơn GDP bình quân đầu người, tiền lương tối thiểu vùng, mức chi tiêu bình quân đầu người trong một giai đoạn nhất định.

Tin từ TTXVN, mức giảm trừ cho người nộp thuế hiện nay bằng hơn 2,6 lần so với mức thu nhập bình quân đầu người, cao hơn nhiều so với mức phổ biến mà các nước đang áp dụng, đồng thời cũng cao hơn mức thu nhập bình quân của nhóm 20% dân số có thu nhập cao nhất. Mức giảm trừ đối với người phụ thuộc (4,4 triệu đồng/tháng) cũng tương đương với mức thu nhập bình quân đầu người hiện nay.

Theo Bộ Tài chính, do nhu cầu sống của cá nhân người nộp thuế rất khác nhau nên việc đưa ra mức giảm trừ thường ít có sự đồng thuận do xung đột về lợi ích cũng như quan điểm. Mức giảm trừ quá cao sẽ làm mờ vai trò của chính sách thuế thu nhập cá nhân trong việc thực hiện các chức năng đảm bảo công bằng xã hội và điều tiết thu nhập, gây ra nhiều khó khăn cho các lần cải cách tiếp theo và vô hình sẽ đưa chính sách thuế thu nhập cá nhân trở lại chính sách thuế đối với người có thu nhập cao như giai đoạn trước.