{kind=link}

(KTSG Online) – Thị trường carbon của các nước ASEAN có tiềm năng tạo ra nguồn doanh thu lũy kế khoảng 946 đến 3.000 tỉ đô la Mỹ trong 25 năm tới, nếu khu vực này thiết lập chính sách đúng đắn để mở khóa các cơ hội trên thị trường này.

Đó là nhận định trong báo cáo chung gần đây của nền tảng thị trường carbon Abatable (Anh), Liên minh các thị trường carbon ASEAN (AACM) và hãng tư vấn Equatorise (Indonesia).

- Thị trường tín chỉ carbon ASEAN đã hình thành và phát triển ra sao?

- Đường dài của thị trường tín chỉ carbon Việt Nam

Dồi dào dự án khử carbon

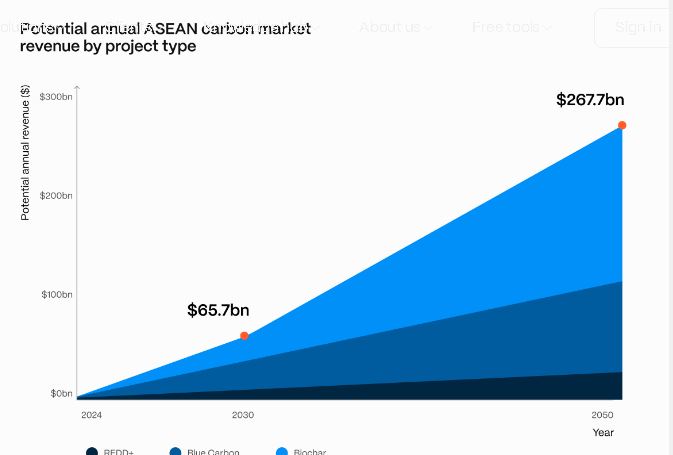

Báo cáo của 3 tổ chức trên cho biết, doanh thu sẽ đến từ nhiều dự án khử carbon khác nhau ở ASEAN, có giá trị hàng năm lên tới 267,7 tỉ đô la Mỹ vào năm 2050.

Cụ thể, các dự án nhằm hạn chế nạn phá rừng theo khuôn khổ giảm phát thải từ nạn phá rừng và suy thoái rừng (Redd+) của Liên hợp quốc (LHQ) có thể đạt giá trị tiềm năng là 27,8 tỉ đô la Mỹ vào năm đó. Trong khi đó, các dự án carbon xanh (blue carbon), tức carbon được lưu trữ trong các hệ sinh thái ven biển, có thể đạt giá trị lên tới 95,9 tỉ đô la Mỹ.

Doanh thu 144 tỉ đô la còn lại có thể đến từ các dự án than sinh học (biochar), tức là lưu trữ carbon trong đất, một loại dự án mới mà ASEAN có thể sẽ tìm cách phát triển.

Theo ước tính, tổng cộng các dự án carbon này có thể giúp giảm hơn 1,1 tỉ tấn carbon tương đương mỗi năm vào năm 2050 và tạo ra 13,7 triệu việc làm trong các ngành công nghiệp xanh mới này.

Đến năm 2050, doanh thu lũy kế từ việc bán tín chỉ carbon của ASEAN dự kiến đạt khoảng 946 đến 3.000 tỉ đô la Mỹ.

Các nước ASEAN được thiên nhiên ban tặng nguồn tài nguyên dự trữ carbon dồi dào (tức lượng carbon được lưu trữ trong môi trường sống), do đó có nhiều tiềm năng sản xuất tín chỉ carbon thông qua các dự án dựa vào thiên nhiên.

Khoảng 47% tổng diện tích đất của ASEAN được bao phủ bởi hệ sinh thái rừng, dù khoảng 610.000 km2 rừng, chiếm hơn một nửa diện tích rừng ban đầu của khu vực bị phá trong giai đoạn 2001-2019. Ngoài ra, ASEAN chiếm khoảng 35% tổng diện tích rừng ngập mặn của thế giới.

“Do đó, ASEAN có nhiều cơ hội lớn để mở rộng các dự án Redd+, trồng rừng, tái trồng rừng, cũng như các dự án carbon xanh để bảo vệ và mở rộng rừng và hệ sinh thái biển”, báo cáo của Abatable, AACM và Equatorise cho biết.

Các nước ASEAN cũng nằm trong số những nước sản xuất gạo lớn nhất thế giới , với sản lượng khoảng 195,5 triệu tấn vào năm 2022. Điều này mở ra không gian cho khu vực này phát triển các phương pháp sản xuất tín chỉ carbon, tập trung vào việc giảm phát thải từ sản xuất lúa gạo.

Dự án dựa vào thiên nhiên giúp bảo vệ đa dạng sinh học

Báo cáo cho biết thêm, các dự án carbon dựa dựa vào thiên nhiên như trồng và tái tạo rừng, bảo tồn rừng ngập mặn có xu hướng tạo ra những lợi ích bổ sung đáng kể, vì các cộng đồng địa phương ở gần khu vực dự án có thể có thêm việc làm và được hưởng lợi từ các sáng kiến xã hội xung quanh dự án.

Theo báo cáo, các dự án dựa vào thiên nhiên cũng có thể đóng vai trò quan trọng trong việc bảo vệ và phục hồi đa dạng sinh học. Điều này rất quan trọng đối với ASEAN vì 3 trong số 17 quốc gia có “siêu đa dạng sinh học” trên thế giới nằm trong khu vực này, đó là Indonesia, Malaysia và Philippines.

Một lĩnh vực tiềm năng khác để khu vực này sản xuất tín chỉ carbon chuyển tiếp (transition carbon credits) là thông qua việc đóng cửa các nhà máy điện than sớm hơn kế hoạch ban đầu. Loại tín chỉ này mở ra một con đường để tài trợ cho việc đóng cửa sớm các nhà máy điện than và thay thế chúng bằng dự án năng lượng tái tạo để chủ sở hữu có thể khôi phục khoản doanh thu bị mất.

Cơ quan Tiền tệ Singapore (MAS) một số đối tác đang nghiên cứu tính khả thi của việc sử dụng tín dụng chuyển tiếp để đóng cửa các nhà máy điện than.

Báo cáo lưu ý, ASEAN cũng có tiềm năng phát triển các dự án than sinh học nhờ sự phong phú của rừng, trấu và cọ trong khu vực. Than sinh học được tạo ra từ phế phẩm nông nghiệp hoặc lâm nghiệp và sau đó được đưa trở lại đất để loại bỏ carbon khỏi khí quyển. Than sinh học cũng có thêm lợi ích là cải thiện sức khỏe đất và giảm sử dụng phân bón, do đó cung cấp giải pháp tuần hoàn cho nhiều quốc gia ASEAN để giảm cả chất thải lẫn khí thải nhà kính trong ngành nông nghiệp, cũng như cải thiện năng suất của ngành này.

Với dự báo nhu cầu cầu toàn cầu về tín chỉ carbon tự nguyện sẽ đạt 1,2 tỉ tấn carbon tương đương hàng năm vào năm 2030 và 5,4 tỉ tấn vào năm 2050. Báo cáo này đưa ra nhận định, các quốc gia ASEAN đang ở vị thế thuận lợi để sử dụng các ưu đãi của thiên nhiên, hướng đến việc đáp ứng nhu cầu tín chỉ carbon ngày càng tăng

Trên thực tế, hiện nay ASEAN đã là nhà cung cấp tín chỉ carbon tích cực cho thị trường. Báo cáo ước tính rằng, các dự án ở khu vực này sẽ tạo ra lượng tín chỉ carbon tương ứng với việc giảm hoặc loại bỏ 233 triệu tấn carbon tương đương trong giai đoạn 2009-2024. Con số này chiếm 7 % tổng lượng tín chỉ carbon đã được cấp trên toàn cầu và mang lại doanh thu từ 466 triệu đến 1,2 tỉ đô la cho khu vực.

Indonesia và Campuchia hiện là nhà cung cấp tín chỉ carbon lớn thứ 7 và thứ 10 toàn cầu. Nguồn cung tín chỉ carbon của hai nước này chủ yếu đến từ các dự án Redd+. Trong khi đó, các nước ASEAN khác là những nhà cung cấp lớn về tín chỉ carbon liên quan đến sản xuất năng lượng tái tạo và dự án bếp nấu ăn giảm phát thải.

Thách thức và khuyến nghị chính sách

Tuy nhiên, ASEAN đang đứng trước những thách thức kìm hãm cả cung và cầu tín chỉ carbon, ngăn cản khu vực đạt được tiềm năng doanh thu trong lĩnh vực này. Báo cáo của Abatable, AACM và Equatorise đưa ra một số khuyến nghị chính sách để các chính phủ ASEAN xem xét.

Cụ thể, cần có các quy định rõ ràng và chi tiết, chẳng hạn như xác định đúng vai trò của thị trường carbon tự nguyện trong việc đạt được các mục tiêu khí hậu của một quốc gia. Bên cạnh đó là phát triển các quy trình và cơ chế chuyển nhượng tín chỉ carbon quốc tế theo Điều 6 của Thỏa thuận Paris.

Tại hội nghị thượng đỉnh về khí hậu COP29 của Liên hợp quốc (LHQ) vừa kết thúc gần đây ở Azerbaijan, các nước đã thông qua bộ tiêu chuẩn quản lý các quy tắc giao dịch tín chỉ carbon quốc tế dưới sự quản lý của LHQ được quy định trong Điều 6.4 của Thỏa thuận Paris. Điều 6.2 của thỏa thuận này quản lý việc giao dịch tín chỉ carbon song phương.

“Điều này sẽ cho phép các nước ASEAN đa dạng hóa sang các hoạt động sản xuất tín chỉ carbon bổ sung theo Điều 6.2 và 6.4 (của Thỏa thuận Paris) cũng như thị trường tự nguyện đã được thiết lập. Các chính phủ phải thận trọng khi xây dựng các quy tắc quốc gia về cam kết theo Điều 6 để không gây rủi ro cho việc đạt được các mục tiêu khí hậu của họ”, báo cáo cho biết.

Điều 6 quy định tín chỉ carbon được tính vào mục tiêu khí hậu của quốc gia mua, trong khi quốc gia từ bỏ quyền sử dụng tín chỉ này để đáp ứng mục tiêu khí hậu. Điều này nhằm tránh việc tính hai lần lượng khí thải giảm hoặc bị loại bỏ khỏi khí quyển khi tín chỉ carbon được giao dịch.

Báo cáo nhấn mạnh, ASEAN có thể thảo luận về các yếu tố cần thiết về hợp tác nội khối như một cách để định vị khu vực này là một trung tâm quan trọng cho hoạt động giao dịch tín chỉ carbon theo Điều 6.

Báo cáo cho rằng ASEAN có thể trở thành một khu vực hấp dẫn đối với các quốc gia mua tín chỉ carbon bằng cách tạo ra các thủ tục đồng nhất cho một loại thỏa thuận duy nhất, có thể chia sẻ bởi tất cả các thành viên ASEAN.

Một đòn bẩy chính sách quan trọng khác là thiết lập giá carbon, thông qua hình thức thuế carbon hoặc hệ thống giao dịch khí thải.

“Bằng cách thực hiện các chương trình giao dịch khí thải bắt buộc, các chính phủASEAN có thể đưa chi phí vào bảng cân đối kế toán của các công ty phát thải, khuyến khích quá trình khử carbon”, báo cáo lưu ý.

Các nước ASEAN có thể thúc đẩy nhu cầu đối với các dự án carbon giảm hoặc loại bỏ khí thải trong nước bằng cách cho phép doanh nghiệp sử dụng tín chỉ carbon để đáp ứng các yêu cầu tuân thủ giảm phát thải. Tuy nhiên, các nước ASEAN phải đảm bảo rằng mức giá carbon của các công cụ tuân thủ đủ cao để khuyến khích hành động về khí thải.

Theo Business Times