(KTSG Online) – Số liệu mới cập nhật cho thấy thị trường trái phiếu trái phiếu có diễn biến mới, trong bối cảnh dòng tiền thanh toán của nhiều doanh nghiệp phi ngân hàng vẫn đang gặp áp lực lớn.

- Doanh nghiệp trong thử thách ‘xóa nợ’ trái phiếu

- Năm 2025, liệu trái phiếu doanh nghiệp riêng lẻ có hết vị ‘đắng’?

Tháng 4 phát hành sôi động hơn

Theo báo cáo cập nhật của Hiệp hội thị trường trái phiếu Việt Nam (VBMA), dẫn lại thông tin tổng hợp từ Sở giao dịch chứng khoán Hà Nội (HNX) và Ủy ban chứng khoán Nhà nước, tính đến ngày công bố thông tin 26-4, có 17 đợt phát hành trái phiếu được ghi nhận trong tháng 4-2025 với tổng giá trị khoảng 30.217 tỉ đồng.

Như vậy con số này tăng đáng kể so với báo cáo tháng 4 cùng kỳ năm ngoái (khoảng 13 đợt phát hành riêng lẻ trị giá gần 14.000 tỉ đồng), nếu không tính đến 2 ngày giao dịch cuối cùng trước kỳ nghỉ lễ kéo dài.

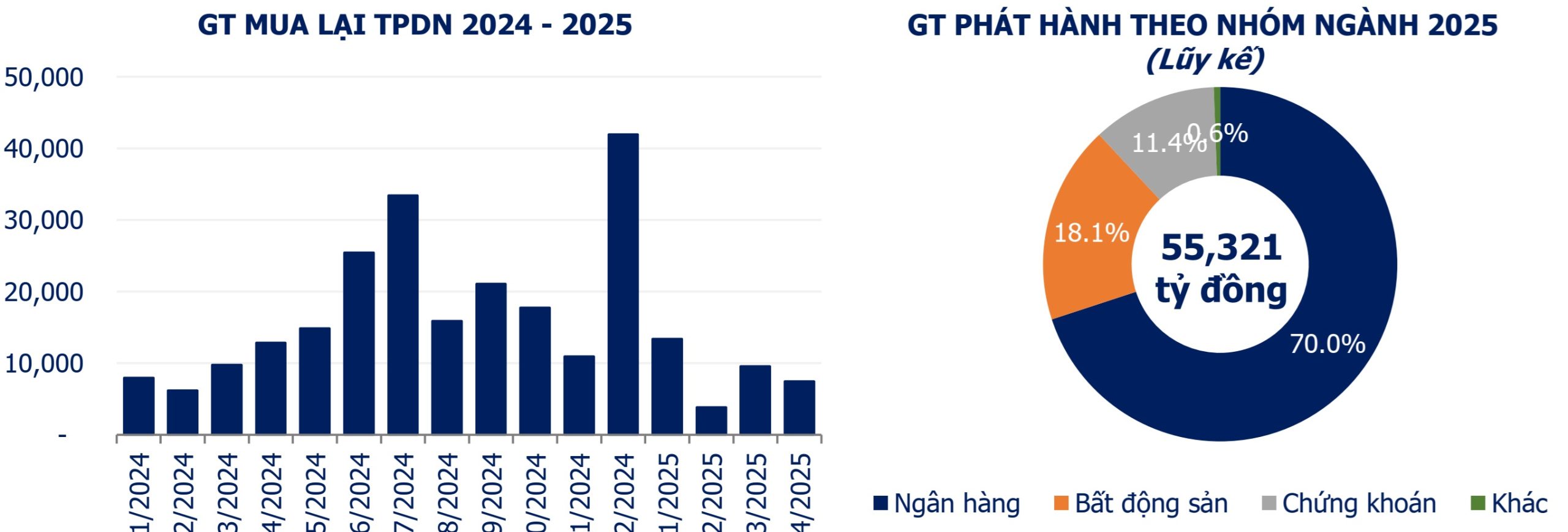

Hoạt động phát hành trong tháng 4 sôi động hơn đến chủ yếu từ nhóm ngân hàng với nhiều thương vụ phát hành lớn như Techcombank (tổng 4 đợt với 8.700 tỉ đồng), hay Vietinbank (3.000 tỉ đồng), MSB (3 đợt với 4.000 tỉ đồng). Nhưng cũng có điểm đáng chú ý là có hai đợt phát hành của Vingroup với tổng giá trị 7.000 tỉ đồng, và cả một số công ty bất động sản khác cũng huy động trái phiếu với quy mô vài trăm tỉ đồng.

Như vậy, hoạt động phát hành tiếp tục cải thiện nhẹ trong tháng 4, tiếp diễn đà phục hồi của tháng 3. Trong tháng cuối của quí 1, tổng giá trị phát hành khoảng 17.200 tỉ đồng, chủ yếu đến từ các đợt phát hành công chúng của nhóm ngân hàng và chứng khoán.

Lũy kế quí 1-2025 trước đó, tổng giá trị phát hành đạt 22.800 tỉ đồng, giảm mạnh so với quí 4 cũng như so với cùng kỳ, vì yếu tố mùa vụ và sự thay đổi quy định phát hành theo hướng chặt chẽ hơn, theo báo cáo thị trường trái phiếu của FiinGroup.

Chưa hết áp lực

Thị trường phát hành ảm đạm trong những tháng đầu năm phản ánh áp lực và khó khăn trong huy động vốn qua kênh trái phiếu doanh nghiệp, đã được dự báo từ trước với những yêu cầu chặt chẽ hơn trong Luật chứng khoán sửa đổi có hiệu lực từ đầu năm nay và Thông tư 76/2024 của Bộ tài chính có hiệu lực cuối năm ngoái.

Dù vậy, điểm tích cực hiện nay có thể thấy trong tháng 4 là sự tham gia của một số doanh nghiệp bất động sản với quy mô nhỏ, bên cạnh nhóm Vingroup đang đầu tư những dự án lớn. Trong quí 1 trước đó, cuộc chơi chủ yếu là nhóm tài chính ngân hàng và chứng khoán, vốn là những nhóm đang cần vốn để cho vay.

Mặt khác, dòng vốn chảy vào thị trường trái phiếu cũng có diễn biến mới khi nhìn từ góc độ đáo hạn. Theo báo cáo của FiinGroup, dù hoạt động phát hành mới có dấu hiệu khởi sắc trong tháng 3 nhưng giá trị trái phiếu đáo hạn trong tháng 3 cũng tăng đột biến, cao gấp đôi tổng giá trị của hai tháng đầu năm cộng lại.

Cụ thể tính đến cuối tháng 3-2025, tổng giá trị lưu hành trái phiếu doanh nghiệp đạt hơn 1,25 triệu tỉ đồng, tiếp tục giảm nhẹ 0,3% so với tháng 2 và là tháng giảm thứ 4 liên tiếp, trong khi quy mô mua lại tăng 109% tính theo tháng.

Còn theo báo cáo tổng hợp mới của VBMA, các doanh nghiệp đã mua lại 7.502 tỉ đồng trái phiếu trong tháng 4. Lũy kế từ đầu năm đến nay, tổng giá trị trái phiếu đã được mua lại trước hạn đạt 34.333 tỉ đồng, giảm 5,4% so với năm 2024. Bất động sản là nhóm ngành dẫn đầu, chiếm khoảng 39,7% tổng giá trị mua lại trước hạn.

Áp lực dòng tiền trả nợ trên thị trường cũng chưa chấm dứt, sau khi hạ nhiệt trong quí đầu năm. Tính đến ngày 15-4, các tổ chức phát hành trái phiếu doanh nghiệp đã thanh toán 36.800 tỉ đồng gốc và lãi kể từ đầu năm, bao gồm 18.700 tỉ đồng trong tháng 3.

Dòng tiền phải trả từ trái phiếu dự kiến (bao gồm gốc và lãi) ước khoảng 10.700 tỉ đồng trong tháng 4, hơn 17.900 tỉ đồng trong tháng 5 và khoảng 49.800 tỉ đồng trong quí 2-2025, theo số liệu FiinGroup. Đỉnh điểm sẽ rơi vào tháng 8 và tháng 12 năm nay.

Thực tế trong thời gian qua cũng xuất hiện trường hợp tổ chức phát hành vi phạm nghĩa vụ trả gốc và lãi đến hạn. Theo báo cáo của Công ty chứng khoán VNDirect, tính đến ngày 15-4, có hơn 90 doanh nghiệp nằm trong danh sách chậm nghĩa vụ thanh toán lãi hoặc nợ gốc trái phiếu doanh nghiệp theo thông báo của HNX.

Đáng chú ý, trong quí 1 cũng bắt đầu có một số doanh nghiệp chậm thanh toán nợ gốc các trái phiếu đã được gia hạn thêm kỳ hạn (có thời gian đáo hạn là năm 2023 và đã được gia hạn kỳ hạn tối đa 2 năm).

Theo tính toán của VNDirect, tổng dư nợ trái phiếu doanh nghiệp phát hành riêng lẻ của hơn 90 doanh nghiệp này là khoảng hơn 200.000 tỉ đồng, chiếm khoảng 16,5% tổng dư nợ trái phiếu nhóm này. Phần lớn trong số các thuộc nhóm bất động sản.

Bất động sản nằm trong nhóm các doanh nghiệp phi ngân hàng, cũng sẽ gặp áp lực chung về dòng tiền trả nợ. Tổng nợ gốc của nhóm này đến hạn thanh toán trong quí 2 dự kiến khoảng 24.400 tỉ đồng, tăng 26,6% so với quí 1.

Áp lực đáo hạn sẽ đạt đỉnh vào quí 3, nhưng điểm tích cực là nhờ giá trị gốc trái phiếu đang giảm so với báo cáo hồi đầu năm, vì các doanh nghiệp đẩy mạnh mua vào trái phiếu trước hạn.

Bên cạnh đó, hoạt động đàm phán gia hạn kỳ hạn trái phiếu với các trái chủ vẫn diễn ra sôi động. Theo VNDirect, tính đến ngày 15-4 có khoảng 118 tổ chức phát hành đã đạt được thỏa thuận gia hạn kỳ hạn trái phiếu và đã có báo cáo chính thức lên Sở giao dịch chứng khoán Hà Nội, với tổng giá trị được gia hạn là hơn 178.000 tỉ đồng.

Trong đó, tổng giá trị trái phiếu sẽ đáo hạn trong năm 2025 đã được gia hạn là hơn 20.000 tỉ đồng, chiếm 10% tổng giá trị đáo hạn năm 2025 và 11,2% tổng giá trị trái phiếu được gia hạn kỳ hạn. Phần lớn lượng trái phiếu có thời gian đáo hạn trong năm 2025 đã được gia hạn là của các doanh nghiệp thuộc nhóm bất động sản.

Trong bối cảnh thị trường còn nhiều áp lực thanh toán, nhiều khả năng cuộc chơi trái phiếu sẽ phải sớm trở lại sôi động hơn trong thời gian tới, dù những điều kiện phát hành sẽ khó khăn hơn. Một phần lớn trong đó cũng sẽ đến từ nhóm ngân hàng với mục tiêu tăng trưởng tín dụng cao trong năm 2025, để hỗ trợ tăng trưởng kinh tế.