(KTSG Online) – Trái với kỳ vọng đầu năm về khả năng trở lại của khối ngoại, thị trường chứng khoán chứng kiến lượng bán ròng mạnh hơn, từ nhà đầu tư tài chính ngắn hạn cho đến các nhà đầu tư chiến lược.

Chứng khoán và nỗi lo thương chiến

Thị trường chứng khoán Việt Nam năm 2025 sẽ ra sao?

Vốn ngoại tiếp tục rút lui?

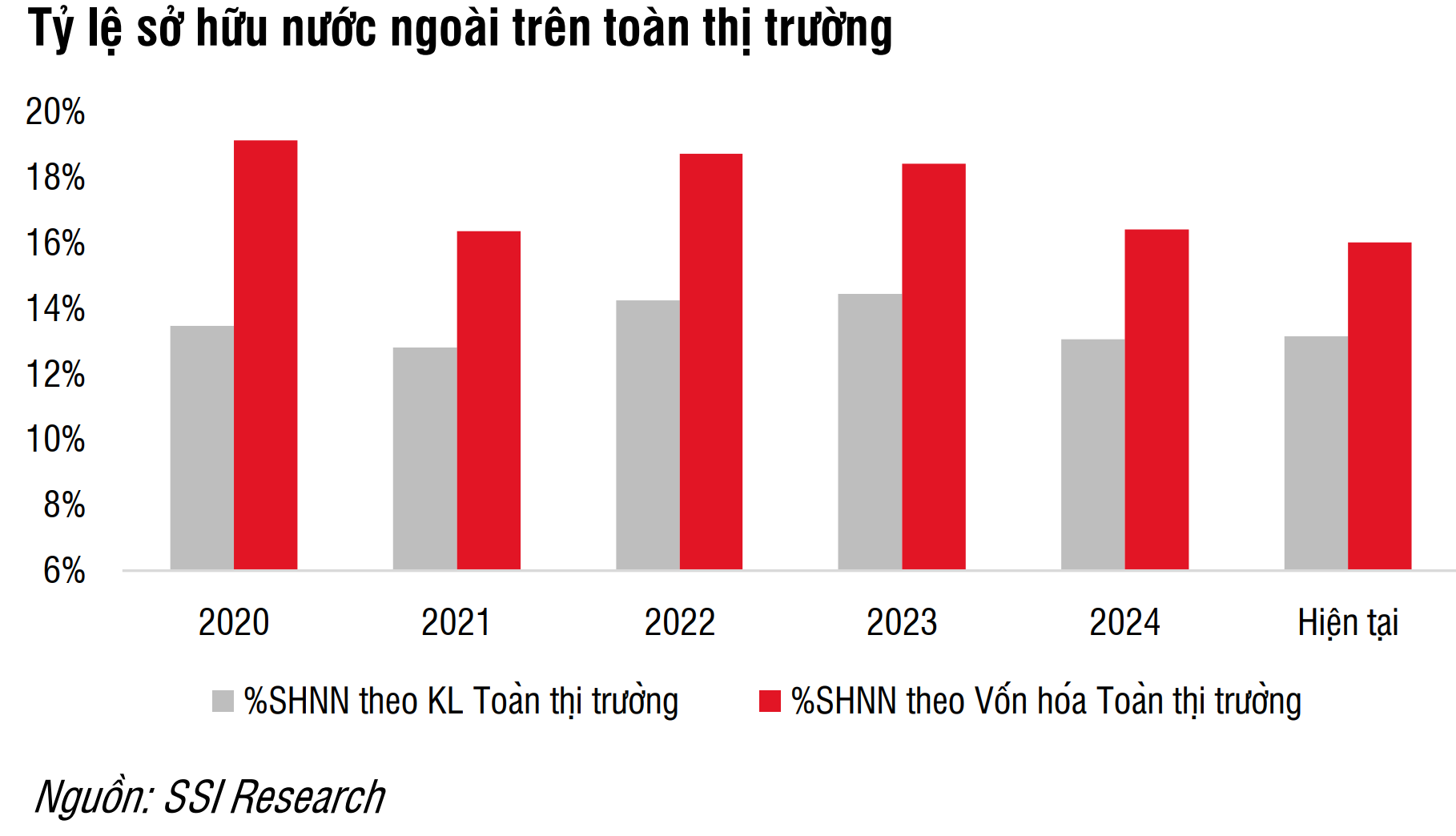

Số liệu tiếp tục cho thấy một bức tranh rút lui của dòng vốn ngoại trong năm 2024 và những tháng đầu năm 2025. Tỷ lệ sở hữu tính trên giá trị vốn hóa của thị trường cuối năm 2024 giảm chỉ còn 16,37% so với con số 18,36% hồi đầu năm.

Còn tính đến ngày 12-2, con số này chỉ còn 15,96%, theo số liệu của Công ty chứng khoán Yuanta Việt Nam. Như vậy, sau kỳ nghỉ tết âm lịch kéo dài, các nhà đầu tư ngoại vẫn tiếp tục bán ròng.

Khác với những dự đoán cập nhật vào đầu năm, năm 2025 khởi động bằng sự phức tạp hơn nhiều về diễn biến dòng vốn đầu tư toàn cầu trong bối cảnh nước Mỹ chính thức có Tổng thống mới.

Báo cáo về thị trường vốn toàn cầu tháng 1-2025 của Công ty chứng khoán SSI cho biết trong tháng qua, các quỹ ETF vẫn tiếp duy trì động thái rút ròng tháng 15 liên tiếp, tương tự là dòng tiền từ các quỹ chủ động cũng rút ròng mạnh.

Trong diễn biến thị trường chịu áp lực bán ròng, năm 2024 còn ghi nhận những áp lực thoái vốn từ các cổ đông nước ngoài. Điển hình như câu chuyện của tập đoàn SK (Hàn Quốc) với tập đoàn Masan.

Tháng 11 năm ngoái, Masan công bố quỹ SK Investmet Vina I đã chuyển nhượng 76 triệu cổ phiếu MSN bằng phương thức thỏa thuận, đưa tỷ lệ sở hữu về còn 3,67% và không còn là cổ đông lớn. Người mua không được tiết lộ nhưng Masan cho biết giao dịch được dẫn dắt bởi “các nhà đầu tư tổ chức lớn với tầm nhìn dài hạn” có trụ sở ở châu Á, châu Âu và Mỹ.

Giữa năm ngoái, truyền thông Hàn Quốc cũng đưa tin SK Group, chaebol lớn thứ ba nước này, kỳ vọng thu về 720 triệu đô la Mỹ thông qua việc bán các khoản đầu tư tại Việt Nam. Từ năm 2018, tập đoàn này đã đầu tư lượng vốn lớn vào Vingroup và Masan cũng như nhiều lĩnh vực khác.

Đầu năm 2025, Vingroup cũng công bố SK Investment Vina II đăng ký bán ra hơn 50,8 triệu cổ phiếu theo phương thức thỏa thuận từ (ngày 14-2 là hạn cuối cùng). Nếu giao dịch thành công, tập đoàn Hàn Quốc sẽ giảm tỷ lệ sở hữu từ 6,05% về còn 4,72%, tức cũng không còn là cổ đông lớn.

Năm 2024 cũng là năm “chật vật” với cổ phiếu VHM của Công ty Cổ phần Vinhomes, công ty thuộc nhóm Vingroup. VHM là “tâm điểm bán ròng” trên thị trường, khiến thị giá bị ảnh hưởng theo.

Tháng 8 năm ngoái, VHM công bố sẽ mua vào cổ phiếu quỹ trong bối cảnh “thị giá đang thấp hơn giá trị thực”. Với lượng mua tối đa lên đến 370 triệu cổ phiếu, tương đương 8,5% tổng lượng chứng khoán đang lưu hành, đây được xem là thương vụ mua lại có giá trị lớn nhất lịch sử thị trường chứng khoán Việt Nam. Tính đến hết thời hạn đăng ký mua (ngày 21-11-2024), VHM đã mua lại tương đương 66,7% khối lượng đăng ký.

Phía ngân hàng cũng có những phiên bán thỏa thuận đột biến từ cổ đông chiến lược, chẳng hạn như trường hợp của Commonwealth Bank of Australia (CBA) tại Ngân hàng VIB vào cuối quí 3. Giá trị bán thỏa thuận có phiên lên đến hơn 5.400 tỉ đồng, thu hút sự quan tâm của giới đầu tư.

VIB sau đó thông báo CBA chính thức thoái vốn khi đã bán ra 300 triệu cổ phiếu VIB vào ngày 29-10, đưa tỷ lệ sở hữu 14,7% xuống còn 4,7%. Nhà đầu tư chiến lược này sở hữu gần 20% nay không còn là cổ đông lớn, trong bối cảnh đại hội cổ đông của VIB thông qua việc giảm tỷ lệ sở hữu khối ngoại từ 20,5% xuống 4,99%. Thực tế vai trò và hướng đi của CBA đã được dự đoán từ nhiều năm qua khi có động thái rút khỏi HĐQT của ngân hàng.

Sức ảnh hưởng khi nhà đầu tư ngoại rút lui thể hiện rõ thông qua thị giá của những cổ phiếu trên có những giai đoạn sụt giảm đáng kể. Chẳng hạn thị giá VHM giảm hơn 27% trong giai đoạn tháng 2 đến tháng 8 năm ngoái, thị giá MSN giảm gần 21% từ tháng 3 cho đến 5. Cũng trong khoảng thời gian tương tự thị giá VIB giảm gần 17%. Tính chung cả năm, một số đã tăng trở lại nhưng mức tăng vẫn thấp hơn nhiều so với mức tăng chỉ số VN-Index và thấp hơn nhiều khi so với các cổ phiếu cùng lĩnh vực trong ngành.

Sức ép từ quốc tế

Câu chuyện bán ròng của khối ngoại được nói nhiều trong những năm qua, theo đó áp lực vẫn còn tiếp tục cho đến nay. Ông Kang Moon Kyung, Tổng Giám đốc Công ty cổ phần Chứng khoán Mirae Asset (Việt Nam) cho rằng, đồng đô la Mỹ mạnh lên là lý do chính khiến nhà đầu tư toàn cầu rút ròng ở nhiều thị trường, trong đó có Việt Nam.

Theo ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân của Công ty chứng khoán Yuanta Việt Nam, lượng bán khối ngoại tăng mạnh trong năm qua do nhiều nguyên nhân nhìn từ cả hai hướng nhà đầu tư tài chính và nhà đầu tư chiến lược.

Trong đó một số tổ chức đầu tư tài chính, bao gồm các quỹ ETF và quỹ đầu tư quốc tế, đã rút vốn khỏi thị trường Việt Nam do chênh lệch lãi suất giữa tiền đô la Mỹ và tiền đồng. Bên cạnh đó, điều kiện kinh tế toàn cầu không thuận lợi cũng khiến một số ít quỹ phải đóng lại còn các nhà đầu tư chiến lược cũng có xu hướng phải tái cơ cấu danh mục đầu tư trên phạm vi toàn cầu. Điều này khiến áp lực bán gia tăng, đặc biệt đối với các cổ phiếu vốn hóa lớn.

“Tuy nhiên, khác với các quỹ đầu tư tài chính, nhà đầu tư chiến lược thường không bán tháo trên sàn mà tìm kiếm đối tác mới để chuyển nhượng cổ phần. Điều này giúp hạn chế tác động tiêu cực lên giá cổ phiếu của các doanh nghiệp niêm yết”, ông Minh đánh giá.

Trong những tuần giao dịch đầu tiên của năm 2025, thị trường quốc tế biến động lớn với giá vàng vượt mốc kỷ lục từ trước đến nay 2.900 đô la Mỹ/ounce. Đồng đô la Mỹ cũng biến động mạnh theo chiều hướng tăng, vẫn duy trì quanh mức 108 điểm. Diễn biến này khiến dòng vốn tiếp tục có xu hướng rút khỏi một số thị trường trong khu vực và thị trường cận biên, trong đó Việt Nam cũng chịu ảnh hưởng.

Tại thị trường Việt Nam, khối ngoại tiếp tục bán mạnh, khoảng 3.000 tỉ đồng trong tuần đầu tiên sau kỳ nghỉ Tết. Tuy nhiên áp lực không dài trải trên thị trường mà tập trung cổ phiếu FPT và VNM, trong bối cảnh cổ phiếu công nghệ toàn cầu chịu thử thách khi ứng dụng AI của Trung Quốc là Deepseek được giới thiệu.

Ông Trần Hoàng Sơn, Giám đốc chiến lược thị trường, Công ty cổ phần Chứng khoán VPBank (VPBankS) đánh giá, trong giai đoạn đầu năm 2025, các nhà đầu tư ngoại có thể vẫn sẽ tiếp tục bán ròng nhưng sẽ ở quy mô nhỏ hơn. “Nhà đầu tư cũng đã quá quen với việc bán ròng, cho nên tác động đến tâm lý sẽ không còn quá lớn nữa. Khi cơn bão thuế quan giảm dần và qua đi, xu hướng mua ròng có thể quay trở lại”, ông Sơn nói.