{kind=link}

Đường đến Taper Tantrum

Phạm Long

(TBKTSG) - Sự kiện Taper Tantrum năm 2013 gắn liền với những giai đoạn Cục Dự trữ liên bang Mỹ (Fed) xoay trục chính sách tiền tệ, từ nới lỏng sang thắt chặt luôn là bài học lịch sử cho giới đầu tư.

Sự kiện vào năm 2013 này mô tả việc lợi suất trái phiếu kho bạc Mỹ tăng đột ngột như một cú sốc, sau khi Chủ tịch Fed lúc bấy giờ là Ben Bernanke thông báo kế hoạch giảm dần quy mô chương trình mua vào trái phiếu (Bond-buying program).

Ảnh hưởng của sự kiện Taper Tantrum là rất đáng kể, đặc biệt tới tỷ giá và thị trường chứng khoán khu vực kinh tế mới nổi. Gần đây đã xuất hiện những rủi ro làm dấy lên dự đoán về dáng dấp của sự kiện này có thể trở lại trong tương lai.

|

| Chủ tịch Fed Jerome H. Powell (trái) cùng các cựu Chủ tịch Janet L. Yellen và Ben S. Bernanke dự hội nghị kinh tế tại Atlanta. Ảnh: Getty Images |

Đôi nét về sự kiện Taper Tantrum 2013

Lợi suất trái phiếu kho bạc kỳ dài hạn tăng mạnh

Sau khủng hoảng 2008, Fed đã giảm dần lãi suất mục tiêu (Fed fund target rate) về cận 0%, đi kèm bơm tiền vào lưu thông qua các chương trình mua vào trái phiếu kho bạc (TPKB) quy mô lớn nhằm thúc đẩy tăng trưởng. Và sẽ không có điều gì bất ngờ cho thị trường nếu Fed vẫn “hào phóng” bơm tiền và giữ chi phí vốn của đô la Mỹ ở mức siêu rẻ. Cho đến tháng 5-2013, Chủ tịch Fed Ben Bernanke bày tỏ lập trường về việc giảm dần quy mô các gói mua trái phiếu khi nền kinh tế có những dấu hiệu tăng trưởng tốt.

|

Fed đã nới lỏng chính sách quá mạnh trong năm 2020 và chắc hẳn giới chức của cơ quan này cần để mắt tới thị trường bất động sản đang rất sôi động. Nếu Fed nhận thấy rủi ro từ việc tăng giá có thể hình thành bong bóng, có thể họ sẽ xoay trục chính sách theo hướng thắt chặt hơn, có thể dẫn đến sự kiện Taper Tantrum lần nữa. |

Bước đi của Fed ví như một cú sốc, đẩy thị trường tới sự kiện Taper Tantrum với kỳ vọng rằng cơ quan này sẽ thắt chặt tiền tệ mạnh tay hơn trong tương lai, bao gồm việc tăng trở lại lãi suất trong tương lai sau thời gian dài “ưu đãi lãi suất” cho cả nền kinh tế trong cơn suy thoái hậu khủng hoảng.

Thị trường TPKB ngay lập tức định giá thông tin, lợi suất TPKB kỳ hạn dài liên tục tăng mạnh phản ánh kỳ vọng lãi suất tăng trong tương lai. Việc giảm dần bơm tiền thông qua chương trình mua trái phiếu cũng gây những lo ngại về thanh khoản thị trường liên ngân hàng, tăng áp lực bán trên thị trường TPKB, đẩy lợi suất tăng.

Dòng tiền thoát khỏi các thị trường mới nổi

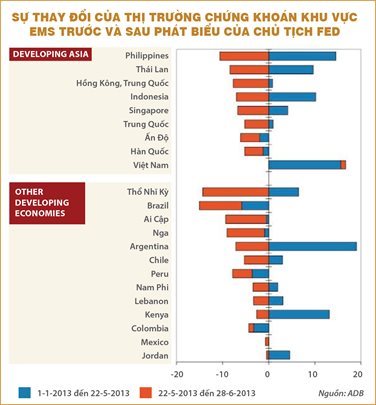

Đường cong lợi suất TPKB trở nên dốc hơn với sự tăng mạnh của lợi suất kỳ hạn dài. Nó chẳng khác nào một thông báo cho cả thế giới về việc lãi suất đô la Mỹ sẽ cao hơn trong tương lai, đi kèm kỳ vọng về sức khỏe nền kinh tế Mỹ đã tốt hơn nhiều và sẵn sàng chấp nhận mức lãi suất cao hơn ấy. Đây là một rủi ro lớn tới các thị trường mới nổi (Emerging Markets - EMs) vì lãi suất đô la Mỹ tăng sẽ gây áp lực bán tháo đồng tiền của các EMs với nền tảng vĩ mô thiếu ổn định.

Sự hỗn loạn trên thị trường ngoại hối này sẽ dẫn tới đà rút vốn khỏi khu vực EMs, cộng hưởng từ triển vọng lạc quan từ kinh tế Mỹ sẽ càng chi phối dòng vốn tại khu vực EMs, càng khiến áp lực rút vốn căng thẳng hơn tại các nước EMs. Tỷ giá và thị trường chứng khoán của các nước EMs là hai biến số thể hiện rõ nhất tác động của sự kiện Taper Tantrum này.

Có thể thấy tại biểu đồ trên, sự kiện Taper Tantrum đã tàn phá thị trường chứng khoán khu vực EMs lớn tới thế nào. Đà tăng chứng khoán từ đầu năm 2013 đã bị xóa sổ ở nhiều nơi như Hồng Kông, Singapore, Thổ Nhĩ Kỳ, Mexico,…

Đường đến Taper Tantrum

Lạm phát kỳ vọng tăng mạnh

Kinh tế toàn cầu đang trong giai đoạn môi trường lãi suất thấp. Thị trường tiền tệ kỳ vọng Fed sẽ không tăng lãi suất cho đến cuối năm 2023, đồng thời tiếp tục duy trì các gói mua trái phiếu và chấp nhận một mức lạm phát cao hơn. Như vậy, Fed sẽ không ngừng bơm tiền, dẫu cho vừa trải qua một năm bơm tiền kỷ lục.

Quy mô bảng cân đối của Fed vào đầu tháng 2 năm nay đạt hơn 7.400 tỉ đô la; tăng hơn 3.200 tỉ đô la so với thời điểm một năm về trước. Mức tăng trong một năm qua còn cao hơn nhiều so với tổng tài sản Fed ghi nhận cuối năm 2012 - giai đoạn Fed đang mở rộng quy mô bảng cân đối và mua vào TPKB. Đồng nghĩa với việc lượng lớn thanh khoản bơm ra thị trường trong năm qua.

Và mặc dù, báo cáo về lạm phát lõi (Core consumer-price inflation) cả năm 2020 của Mỹ chỉ đạt 1,4%, thấp hơn kỳ vọng, song nó không làm thay đổi quan điểm của giới đầu tư về lạm phát sẽ tăng mạnh trong năm nay. Lợi suất TPKB kỳ hạn dài liên tục tăng mạnh thời gian qua đã phản ánh về kỳ vọng lạm phát cao trong tương lai và một chính sách tiền tệ lỏng lẻo được Fed duy trì sẽ càng thúc đẩy lạm phát. Khảo sát của Đại học Michigan về kỳ vọng lạm phát năm 2021 có thể tăng 3,3%; cao nhất kể từ năm 2014 (Theo bloomberg).

Lạm phát tăng mạnh trong tương lai hàm ý Fed có thể thắt chặt lại chính sách tiền tệ sớm hơn kỳ vọng vào cuối năm 2023, nếu kinh tế Mỹ có những tín hiệu về tăng trưởng tốt hơn sau dịch. Nó hoàn toàn có thể là cú sốc với thị trường và một sự kiện Taper Tantrum khác có thể sẽ lặp lại.

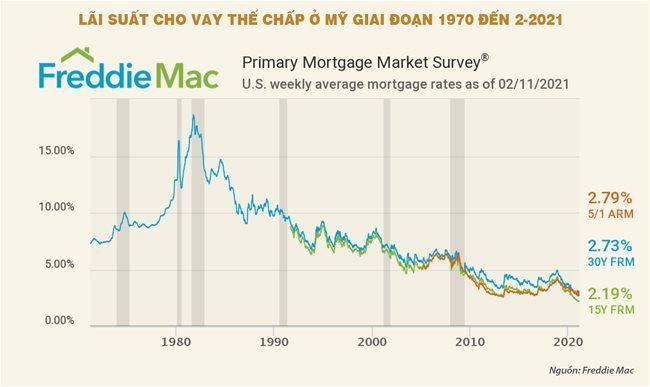

Lãi suất cho vay thế chấp giảm và giá nhà tăng cao

Doanh số bán nhà ở Mỹ và giá nhà đều tăng cao bất chấp dịch bệnh ảnh hưởng tới việc di chuyển và thu nhập của người dân, với nguyên nhân chủ yếu đến từ lãi suất các khoản vay thế chấp giảm xuống mức kỷ lục (trong biểu đồ phía dưới) sau hàng loạt gói bơm tiền và giảm lãi suất mạnh tay từ Fed.

Giá nhà tăng cao có thể gây lo ngại cho giới chức Fed về bong bóng tài sản, với dáng dấp của sự sụp đổ bong bóng nhà đất năm 2008.

Bong bóng tài sản được hình thành trong các giai đoạn nới lỏng tiền tệ và đổ vỡ khi Fed tăng lãi suất như một biện pháp bình thường hóa lại chính sách tiền tệ.

Fed đã nới lỏng chính sách quá mạnh trong năm 2020 và chắc hẳn giới chức của cơ quan này cần để mắt tới thị trường bất động sản đang rất sôi động.

Nếu Fed nhận thấy rủi ro từ việc tăng giá có thể hình thành bong bóng, có thể họ sẽ xoay trục chính sách theo hướng thắt chặt hơn.

Chỉ cần một động thái ngưng hoặc chỉ là giảm dần chương trình mua trái phiếu cũng có thể dẫn tới sự kiện Taper Tantrum thêm một lần nữa.

Sự mềm mại trong việc phát đi những thông điệp chính sách của Fed sau những bài học quá khứ là điều chúng ta kỳ vọng để tránh những cú sốc cho thị trường. Trong khi đó, ổn định vĩ mô và thận trọng trong nới lỏng tiền tệ có lẽ luôn là điều cần thiết nhất với các nền kinh tế mới nổi lúc này, để hạn chế tác động từ Taper Tantrum hay bất kể một cú sốc tài chính bên ngoài.