(KTSG Online) - Sự đảo chiều của lãi suất đi cùng với bối cảnh “mùa đông” của giới công nghệ toàn cầu đã khiến cho thị trường fintech (công nghệ tài chính) Việt Nam có một năm biến động mạnh mẽ. Bên cạnh lĩnh vực thanh toán tăng trưởng đều đặn, sự thoái trào của các dịch vụ "ăn xổi" thì hoạt động đầu tư vào phân khúc cho vay dưới chuẩn vẫn tiếp tục diễn ra sôi động.

Thanh toán điện tử vẫn tăng trưởng mạnh mẽ

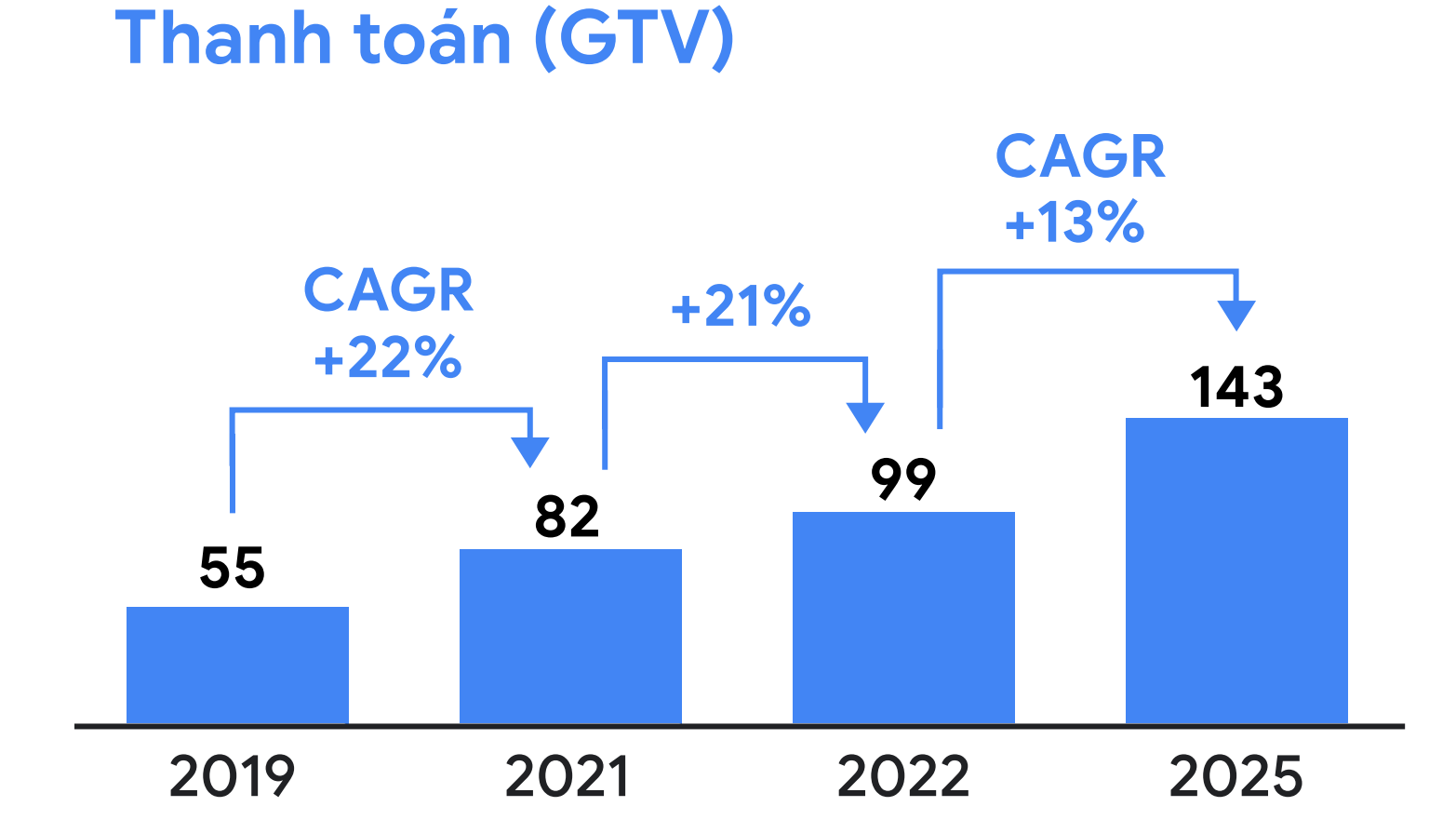

Theo số liệu của Công ty cổ phần thanh toán quốc gia Việt Nam (NAPAS), lượng chuyển tiền và thanh toán trực tuyến trước kỳ nghỉ Tết Nguyên đán 2023 tiếp tục tăng mạnh đến 20% so với trung bình những tháng cuối năm 2022.

Trong năm qua, hoạt động thanh toán không tiền mặt cũng ngày càng phổ biến. Tổng số lượng giao dịch và giá trị giao dịch thực hiện qua cổng NAPAS tiếp tục tăng tương ứng là 96,5% và 87,3% so với năm 2021.

Tỷ trọng các giao dịch rút tiền mặt trên tổng giao dịch xử lý qua hệ thống NAPAS giảm từ mức 12% xuống còn 6,56%. Trong khi đó, tỷ trọng giao dịch thẻ chip thực hiện qua hệ thống này lại tiếp tục tăng từ 26% lên đến hơn 60%.

Lãnh đạo NAPAS cho biết, dịch vụ chuyển nhanh NAPAS 247 bằng mã VietQR cũng có sự tăng trưởng ấn tượng sau hơn 1 năm ra mắt, nhờ sự thuận tiện, đơn giản cùng chi phí thấp.

Một thống kê mới đây tại TPHCM cũng cho thấy người dân đang giảm dần sử dụng tiền mặt. Trong khi số lượng máy ATM giảm 1% so với cuối năm 2021 thì số thẻ thanh toán nội địa nói chung tăng khoảng 19%, số máy POS tăng đến 23%, đồng thời số lượng điểm chấp nhận thanh toán thẻ trên địa bàn tăng 27,8% (82.568 điểm).

Những con số trên cho thấy người dân đang chuộng sử dụng điện thoại và thẻ thanh toán để giao dịch ngày càng nhiều hơn. Tuy nhiên, thị trường dịch vụ thanh toán gần như đi vào trạng thái bão hòa, số lượng doanh nghiệp tham gia thị trường không thay đổi nhiều, vẫn chỉ là những tên tuổi ví điện tử quen thuộc. Sự chuyển động tích cực có thể thấy chỉ đến từ các ngân hàng thương mại và việc đẩy mạnh công nghệ của NAPAS để giúp các ứng dụng của bên thứ ba dễ dàng tích hợp dịch vụ thanh toán.

Thoái trào các ứng dụng “ăn xổi”

Ngược lại với trạng thái tăng trưởng mạnh và đều của lĩnh vực thanh toán là sự thoái trào của nhiều ứng dụng cho vay trực tuyến, quản lý tài sản và đầu tư sau thời gian nở rộ.

Trong đó, thể hiện rõ nhất là ở lĩnh vực cho vay tín chấp trực tuyến. Ở lĩnh vực này, không chỉ có hoạt động tín dụng đen “núp bóng” mà rất nhiều vụ việc lừa đảo liên quan đến cho vay trực tuyến đã được đưa ra ánh sáng.

Thị trường cũng có sự đào thải mạnh mẽ ở mô hình cho vay trực tuyến. Theo lãnh đạo của một ứng dụng cho vay trực tuyến hoạt động từ năm 2016, nếu như ở thời kỳ “trăm hoa đua nở” có đến 200 ứng dụng tham gia thì hiện nay chỉ còn chừng 20 ứng dụng.

Vị này dự báo, số lượng ứng dụng còn hoạt động sẽ còn tiếp tục giảm trong thời gian tới khi mặt bằng lãi suất ở mức cao, thu nhập người dân giảm. Gần đây, thị trường cũng lùm xùm về vụ việc một nền tảng cho vay ngang hàng (P2P lending) phát triển từ vài năm trước bất ngờ công khai tuyên bố gặp khó về dòng tiền. Những thông tin như thế này tiếp tục tác động không tốt đến dịch vụ cho vay trực tuyến..

Về các ứng dụng đầu tư ăn theo thị trường chứng khoán, sau khi phát triển tốt trong hai năm trước, đến năm ngoái, khi VN-Index giảm mạnh thì các ứng dụng này cũng thoái trào. Ủy ban chứng khoán Nhà nước cũng đã nhiều lần khuyến cáo về hoạt động của các fintech đầu tư, liên quan đến đầu tư chứng khoán, chứng chỉ quỹ mà không có giấy phép hoạt động liên quan.

Ngược chiều với ứng dụng trên, kênh phân phối các sản phẩm tài chính như chứng khoán, bảo hiểm thông qua các ứng dụng của bên thứ ba lại mở rộng. Ngày nay, người dùng có thể dễ dàng mua nhiều loại chứng chỉ quỹ, thanh toán đa dạng thông qua các nền tảng số như ví điện tử MoMo hay nền tảng ngân hàng số Cake.

Đẩy mạnh phân khúc cho vay dưới chuẩn

Thị trường ứng dụng tài chính trong năm 2022 được đánh giá là vẫn rất sôi động với nhiều thương vụ đầu tư trong nửa đầu năm. Trong đó, nổi bật nhất là phân khúc cho vay cá nhân tích hợp cùng các hoạt động bán lẻ với khái niệm “mua trước trả sau” (BNPL - Buy now pay later).

Chẳng hạn, Công ty tài chính Home Credit đã hợp tác với sàn thương mại điện tử Tiki, ra mắt sản phẩm Home PayLater; ngân hàng CIMB (Malaysia) hợp tác với Công ty cổ phần Smartnet (sở hữu ví điện tử SmartPay) ra mắt sản phẩm BNPL. Trước đó, vào năm 2021, rất nhiều công ty cũng đổ bộ vào lĩnh vực này như Kredivo (Indonesia), thông qua hợp tác cùng Công ty tài chính VietCredit hay ví điện tử MoMo hợp tác với TPBank ra mắt Ví trả sau.

Hướng đến phân khúc thấp còn có ví điện tử Smartpay. Trong năm qua, Smartpay đã triển khai thêm sản phẩm thanh toán máy POS (SmartPOS) với khách hàng mục tiêu là người bán hàng rong, tiệm ăn nhỏ và cửa hàng tạp hoá.

SmartPay đặt mục tiêu triển khai 325.000 thiết bị SmartPOS vào năm 2025, trong bối cảnh máy POS chủ yếu chỉ đặt tại những cửa hàng lớn với lượng giao dịch và giá trị giao dịch khá cao. Dĩ nhiên sau dịch vụ thanh toán, kế hoạch tiếp theo sẽ là các giải pháp hỗ trợ tài chính dưới sự kết nối với nhiều ngân hàng trong và ngoài nước.

“Những người buôn bán nhỏ từng không được quan tâm vì kinh doanh chủ yếu bằng tiền mặt. Khi các doanh nghiệp này chuyển từ tiền mặt sang không dùng tiền mặt, họ sẽ dễ tiếp cận hơn với các dịch vụ tài chính tiên tiến”, lãnh đạo Smartnet phát biểu tại sự kiện ra mắt thiết bị vào tháng 9 năm ngoái.

Trong hai năm gần đây, thị trường ghi nhận hàng loạt các fintech có tên tuổi ở nước ngoài, đa số là từ khu vực Đông Nam Á vào Việt Nam. Trong số này có các tên tuổi lớn như “kỳ lân” Funding Societies (tên gọi tại Indonesia là Modalku) hay Validus Việt Nam (thương vụ liên doanh với tập đoàn TTC và quỹ đầu tư mạo hiểm Do Ventures). Cả hai đều đặt mục tiêu giải ngân khoản lớn cho các doanh nghiệp vừa và nhỏ cùng các hộ kinh doanh cá thể.

Không chỉ có hoạt động cho vay, các mô hình fintech mới như mô hình đại lý ngân hàng, bảo hiểm cũng đang manh nha xuất hiện. Thêm vào đó, một số công ty bảo hiểm công nghệ trong khu vực cũng đã thâm nhập vào thị trường Việt Nam.