(KTSG) - Những tháng qua, nhiều ngân hàng bắt đầu triển khai và đẩy mạnh sản phẩm auto earnings dành cho khách hàng. Sản phẩm tiền gửi không kỳ hạn nhưng được hưởng lãi suất cao đang trở thành một vũ khí quan trọng để các ngân hàng triển khai thu hút lượng tiền gửi không kỳ hạn. Tuy nhiên có những lý do nhất định khiến không phải ngân hàng nào cũng triển khai được.

- Chứng khoán châu Á hút vốn ngoại mạnh nhất 15 tháng

- Thị trường chứng khoán cần thêm nhiều cổ đông chủ động

Việc duy trì tỷ lệ tiền gửi không kỳ hạn (CASA) ở mức cao từ lâu đã được xem là lợi thế chiến lược của các ngân hàng trong việc tối ưu hóa chi phí vốn. Ngân hàng nào có thể xây dựng chiến lược thu hút CASA tốt sẽ có nhiều lợi thế trong việc thúc đẩy hoạt động tín dụng khi có thể cung cấp các khoản vay cho khách hàng với mức lãi suất tốt hơn. Thông thường, sản phẩm tiền gửi không kỳ hạn chỉ được hưởng lãi suất rất thấp và các ngân hàng thường cạnh tranh với nhau thông qua các tiện ích dịch vụ hơn là cạnh tranh về mặt lãi suất.

Tuy nhiên, việc các ngân hàng như Techcombank triển khai auto earnings 2.0 hay VIB gần đây cho ra mắt sản phẩm tài khoản siêu lợi suất, cung cấp cho người dùng một mức lãi suất đến 4% cho các khoản tiền gửi không kỳ hạn nếu đáp ứng các điều kiện nâng hạng hay ngưỡng tiền gửi tiêu chuẩn trong chương trình, là một điều rất đáng để suy nghĩ. Điều lạ là sau khi hai ngân hàng này triển khai thì chỉ có một vài ngân hàng tung ra các sản phẩm tương tự. Điều đó cho thấy việc triển khai auto earnings không hẳn là phù hợp với tất cả ngân hàng và thậm chí nếu phù hợp thì không phải ngân hàng nào cũng làm được.

Auto earnings là giải pháp huy động vốn chiến lược

Để minh họa cho việc các ngân hàng triển khai sản phẩm auto earnings ở góc nhìn chiến lược như thế nào, chúng ta cùng theo dõi việc mô phỏng triển khai auto earnings sẽ tác động lên các chỉ số tài chính của ngân hàng trước và sau khi triển khai. Tình huống này giúp tái hiện một cách có hệ thống tác động của việc triển khai auto earnings đến cơ cấu vốn, chi phí huy động và rủi ro vận hành trong thực tế.

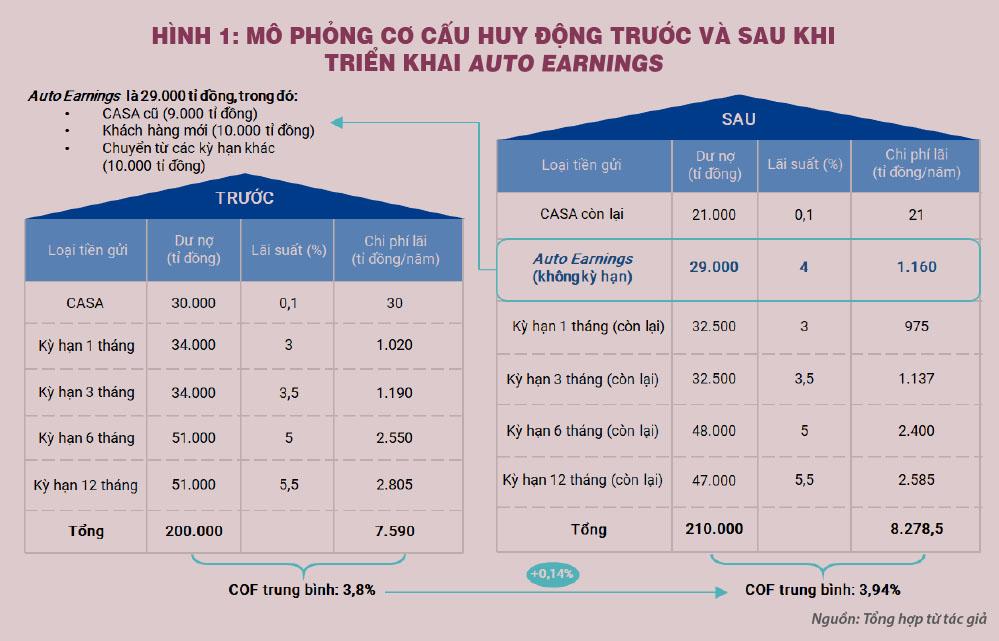

Giả sử như một ngân hàng X đang quản lý tổng nguồn vốn huy động là 200.000 tỉ đồng, trong đó, CASA chỉ chiếm khoảng 15%, tương ứng 30.000 tỉ đồng với lãi suất 0,1%/năm. Phần còn lại là tiền gửi có kỳ hạn 1-12 tháng với lãi suất tăng dần từ 3-5,5%. Tổng chi phí lãi cho cơ cấu huy động này được ước tính khoảng 7.595 tỉ đồng mỗi năm, tương ứng với chi phí vốn trung bình (COF) ở mức 3,8%. Trong bối cảnh nguồn vốn huy động của ngành ngân hàng tăng chậm trong vài năm qua, cộng với việc một số ngân hàng tăng lãi suất huy động đã tạo thêm áp lực để ngân hàng cần nghĩ ra các chiến lược huy động vốn hiệu quả hơn để tạo lợi thế cạnh tranh.

Với mục tiêu kiểm soát COF và mở rộng nguồn CASA mới, ngân hàng trong mô hình giả định đã triển khai sản phẩm auto earnings với lãi suất 4%/năm. Cơ cấu mới cho thấy tổng huy động tăng lên 210.000 tỉ đồng nhờ thu hút thêm 10.000 tỉ đồng từ khách hàng mới. Tuy nhiên, việc triển khai auto earnings cũng sẽ làm thay đổi về cấu trúc của các nguồn tiền gửi đang có của ngân hàng này. Thứ nhất, ngân hàng sẽ không muốn tất cả khách hàng đang gửi không kỳ hạn chuyển qua auto earnings, vì sẽ làm tăng mạnh chi phí vốn, nên thường sẽ quy định mức số dư tối thiểu. Thứ hai, một số khách hàng đang gửi kỳ hạn ngắn sẽ chuyển qua sản phẩm auto earnings để tăng tính linh hoạt mà vẫn duy trì mức lãi suất. Những phân tích trên tương đối đơn giản so với mô hình đánh giá đa biến của ngân hàng trong thực tế nhưng nhằm minh họa tại sao việc triển khai auto earnings đòi hỏi các ngân hàng phải có khả năng phân tích dữ liệu lớn (big data) để hiểu sâu về cấu trúc đặc điểm dòng tiền gửi ở các kỳ hạn khác nhau của khách hàng.

Giả sử sau khi triển khai, tiền gửi từ auto earnings chiếm 29.000 tỉ đồng, bao gồm 9.000 tỉ đồng chuyển từ CASA cũ, 10.000 tỉ đồng từ các khoản tiền gửi kỳ hạn chuyển đổi và 10.000 tỉ đồng tiền gửi mới. Chi phí lãi sau điều chỉnh tăng lên 8.278 tỉ đồng, tương ứng COF đã tăng lên mức 3,94%. Dù tăng nhẹ so với mức cũ, nhưng đây là mức hợp lý nếu so sánh với chi phí vay liên ngân hàng hoặc phát hành giấy tờ có giá từ 5,5-6% nếu như ngân hàng muốn có đủ vốn để hoạt động. Quan trọng hơn, tỷ lệ CASA mới được mở rộng đáng kể mà không phá vỡ cấu trúc vốn dài hạn nhờ kiểm soát tốt nguồn chuyển đổi.

Do đó, việc điều chỉnh cấu trúc vốn không thể triển khai đại trà mà cần dựa trên phân tích dữ liệu cụ thể. Trong mô hình này, ngân hàng thông qua các điều kiện chọn lọc nên chỉ chuyển 9.000 tỉ đồng từ nhóm CASA ổn định, chỉ chiếm 30% lượng CASA cũ, nhờ xác định được nhóm khách hàng có số dư ổn định và ít rút tiền. Từ tổng 170.000 tỉ đồng các khoản tiền gửi kỳ hạn, chỉ 10.000 tỉ đồng được chuyển sang auto earnings để tránh phá vỡ độ ổn định vốn trung và dài hạn. Dòng vốn 10.000 tỉ đồng còn lại đến từ 200.000 khách hàng mới, với giả định trung bình 1 tài khoản mới là 50 triệu đồng. Nhóm này được xác định thông qua hành vi trực tuyến, mức độ tương tác với chiến dịch quảng bá sản phẩm và khả năng duy trì số dư trong tài khoản.

Tuy nhiên, sự thành công của mô hình không chỉ dừng lại ở việc thiết kế chính sách ban đầu, mà còn phụ thuộc vào khả năng theo dõi và điều chỉnh linh hoạt theo thời gian. Nếu khách hàng có xu hướng rút tiền trong thời gian ngắn, ngân hàng cần chủ động điều chỉnh lãi suất auto earnings từ 4% xuống còn 3,5% để bảo vệ COF. Ngược lại, với nhóm khách hàng trung thành, có thể cân nhắc bổ sung các ưu đãi theo đặc điểm từng nhóm để giữ chân. Chính khả năng cá nhân hóa chính sách dựa trên dữ liệu hành vi là yếu tố quyết định tính bền vững của auto earnings trong dài hạn.

Hiệu quả lợi ích của chiến lược sẽ nhìn tổng thể

Hiệu quả của auto earnings không chỉ nằm ở chi phí vốn được tối ưu, mà còn thể hiện qua khả năng tạo ra nguồn thu bù đắp vượt trội nếu ngân hàng kiểm soát tốt chính sách chuyển đổi và quản trị rủi ro bằng hệ thống phân tích dữ liệu lớn. Dựa vào bảng phân tích trong hình 2, phần chi phí lãi tăng thêm do triển khai auto earnings là 683,5 tỉ đồng mỗi năm. Tuy nhiên, khoản tiết kiệm từ việc không phải vay vốn ngoài ở mức lãi suất 6% đã giúp ngân hàng giữ lại 591,4 tỉ đồng. Ngoài ra, sản phẩm auto earnings còn mở ra cơ hội bán chéo dịch vụ tài chính cá nhân với khoản phí dịch vụ đạt 145 tỉ đồng. Thêm vào đó là lợi nhuận từ các khoản vay sử dụng nguồn vốn auto earnings với biên lãi cao hơn, đóng góp thêm 467,5 tỉ đồng.

Tổng cộng, các khoản bù đắp đạt 1.203,9 tỉ đồng mỗi năm, tạo ra lợi nhuận ròng 520,4 tỉ đồng sau khi trừ đi phần chi phí tăng thêm. Đây là con số cho thấy rõ tính hiệu quả tài chính nếu sản phẩm được triển khai đúng cách và kiểm soát bằng hệ thống chính sách phù hợp. Tuy nhiên, rủi ro từ hành vi người dùng không thể xem nhẹ. Nếu khách hàng chuyển quá nhiều từ kỳ hạn dài sang auto earnings hoặc có xu hướng rút tiền nhanh, chi phí vốn có thể tăng vượt ngưỡng 4,2%. Rủi ro này hoàn toàn có thể xảy ra nếu ngân hàng không kiểm soát tốt phân khúc khách hàng và không có cơ chế giám sát theo thời gian thực.

Cùng với đó, ngân hàng cần tiếp tục đẩy mạnh các gói dịch vụ kèm theo như vay ưu đãi, dịch vụ tài khoản cao cấp và chiến dịch truyền thông số diện rộng. Cuối cùng, việc giám sát các chỉ số như số dư sản phẩm auto earnings, tỷ lệ rút trước kỳ hạn, tỷ lệ khách mới, tỷ lệ bán chéo thành công sẽ là công cụ quyết định khả năng ứng biến và kiểm soát hiệu suất tổng thể của chiến dịch.

(*) CFA

(**) UEL