(KTSG) - Một trong những câu thành ngữ tiếng Anh mà tôi học được từ người dân đảo Sư tử khi mới chân ướt chân ráo cách đây hai mươi lăm năm là: “It is cheaper to die than to fall sick!” (tạm dịch: “Chết thì còn rẻ hơn bị bệnh!”).

Câu nói này có hàm ý rằng chi phí y tế ở đây rất đắt và theo những nhà tư vấn tài chính cá nhân mà tôi có dịp làm quen và trao đổi công việc, Singapore là một trong những quốc gia mà bạn có thể phá sản vì chi phí y tế cho cá nhân hay cho người thân trong gia đình.

- “Mùa đông” tiền ảo đặt ra thách thức mới cho Singapore

- Phát triển nhà ở xã hội nhìn từ kinh nghiệm của Singapore và Anh

Thật vậy, sau hơn hai thập kỷ rưỡi sinh sống và làm việc ở Singapore, tôi nhận ra rằng suy thoái kinh tế hay lạm phát giá tiêu dùng (CPI) không đáng sợ so với những nỗi lo về chăm sóc sức khỏe và ám ảnh triền miên về chi phí y tế.

Tại Singapore, trong bối cảnh đại dịch vẫn chưa chấm dứt, tỷ lệ lạm phát y tế (mức độ gia tăng các chi phí điều trị y tế cho toàn xã hội nói chung) trong các năm qua là 10%, hóa đơn bệnh viện trung bình cho các ca phẫu thuật chuyên khoa dao động từ 2.000 đến 20.000 đô la Sigapore (SGD). Chi phí điều trị bệnh hiểm nghèo có thể lên tới mức 100.000-200.000 SGD hàng năm...

Nhưng cũng may mắn là Chính phủ Singapore có một triết lý đúng đắn trong chiến lược quản lý kinh tế xã hội nói chung và công tác chăm sóc sức khỏe cho người dân và điều trị y tế nói riêng. Singapore đứng thứ sáu trong bảng xếp hạng của Tổ chức Y tế Thế giới (WHO) về các hệ thống y tế trên toàn cầu và nằm trong Top 10 trên bảng tổng sắp Chỉ số Sức khỏe Toàn cầu Bloomberg, đánh giá 169 quốc gia có người dân khỏe mạnh nhất thế giới.

Theo các nhà quan sát, một trong những nguyên nhân cho thành công nói trên là mô hình hệ thống y tế của Singapore đặt mức độ trách nhiệm cao hơn đối với người dân. Cụ thể hơn, hệ thống này đã được xây dựng trên một nền tảng có những giải pháp tài chính hỗn hợp được sự hậu thuẫn của các cơ quan chức năng dưới sự lãnh đạo toàn diện, sâu sát, nhưng linh hoạt mang tính thị trường của Bộ Y tế (MOH) và sự phối hợp của các bộ ngành khác có liên quan.

Cơ chế tiết kiệm bắt buộc và mô hình tài chính 3M

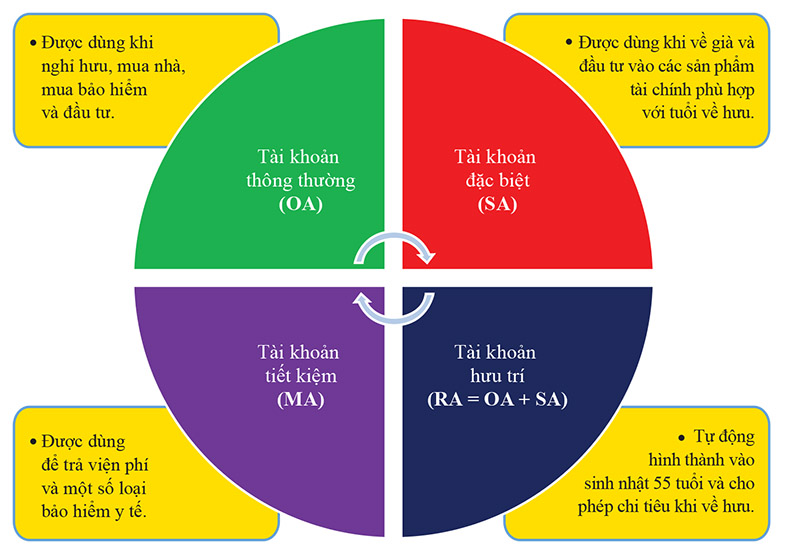

Để tìm hiểu về các giải pháp tài chính giúp người dân Singapore trang trải chi phí y tế, bạn cần tham khảo cơ chế vận hành của Quỹ Phòng xa Trung ương (CPF) theo đó mọi người lao động (công dân và thường trú nhân) đều phải bắt buộc trích 20% tiền lương hàng tháng của mình vào một tài khoản tiết kiệm gọi là “tài khoản CPF” còn chủ sử dụng lao động cũng phải góp thêm 17% nữa.

Số tiền tích lũy từ 37% này sẽ được chia thành ba tài khoản nhỏ có tên là Tài khoản thông thường (Ordinary Account - OA), Tài khoản đặc biệt (Special Account - SA) và Tài khoản tiết kiệm y tế (Medisave Account - MA). Một tài khoản nhỏ thứ tư là Retirement Account (RA) sẽ tự động hình thành ngay khi người lao động tròn 55 tuổi.

Tỷ lệ phân bổ vào OA, SA và MA tùy độ tuổi của người lao động nhưng phần tiết kiệm cho chi tiêu y tế (MA) cũng ở khoảng trên dưới 10% và tuổi càng lớn thì tỷ lệ này càng cao. Riêng người lao động tự doanh (self-employed) không nhất thiết phải tiết kiệm CPF 20 nhưng hàng năm vẫn phải trích một phần đáng kể từ tiền lương của mình cho MA. Sơ đồ 1 mô tả cách thức người lao động sử dụng tài khoản CPF tại Singapore.

Tiết kiệm y tế từ CPF đóng vai trò quan trọng trong việc giúp người dân trang trải chi phí nhập viện hay làm các phẫu thuật chuyên khoa tốn kém. Người lao động tại Singapore được phép sử dụng MA của mình để thanh toán cho một số dịch vụ chăm sóc y sức khỏe thông thường.

Triết lý cơ bản của cơ chế tiết kiệm này là ai cũng phải trở thành người tiêu dùng có trách nhiệm và lựa chọn cách sử dụng nó tốt nhất. Lẽ đương nhiên, không phải tất cả các chi phí y tế nào cũng thuộc lĩnh vực chăm sóc sức khỏe thông thường và không phải ai cũng có đủ tiền trong MA để chi trả.

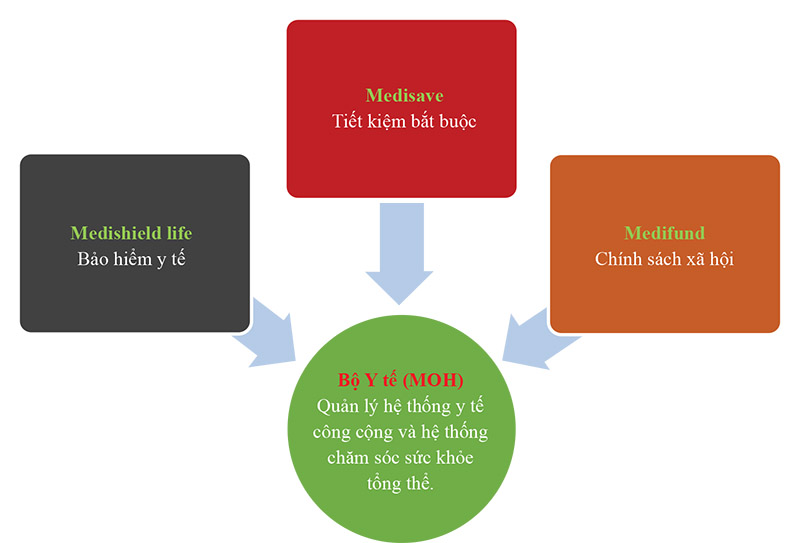

Do đó, chính phủ đã đưa ra một cơ chế bảo hiểm bắt buộc toàn dân gọi là Medishield Life với bảo phí đóng theo độ tuổi và các khoản khấu trừ hợp lý. Điều thú vị là Medishield Life cũng có sự tham gia của các hãng bảo hiểm tư nhân. Chẳng hạn như hợp đồng bảo hiểm y tế của tôi với AIA Singapore cũng nằm trong quy trình Medishield Life trong đó một phần bảo phí trích từ MA và phần còn lại thanh toán bằng tiền mặt.

Đối với những trường hợp khó khăn không có khả năng thanh toán chi phí y tế, Chính phủ Singapore sẽ dùng nguồn tiền từ Medifund, một quỹ đầu tư của nhà nước với số vốn góp ban đầu là 3 tỉ SGD. Nhu cầu tài chính định lượng cụ thể như thế nào tùy thuộc vào hội đồng của một bệnh viện phụ trách quản lý Medifund và cho đến nay đa số các bệnh nhân có hoàn cảnh khó khăn đều được hỗ trợ.

Thách thức của Chính phủ là làm sao quản lý các khoản đầu tư của Medifund sao cho hiệu quả vì nếu không quỹ sẽ không có đủ khả năng để giúp người dân chi trả. Nhưng nhìn chung, hệ thống chăm sóc sức khỏe của Singapore được tài trợ bởi chính người dân, cộng đồng và chính phủ.

Công dân Singapore và thường trú nhân đều được hưởng các phúc lợi từ dịch vụ chăm sóc sức khỏe được trợ cấp nhờ cơ chế tiết kiệm bắt buộc toàn dân (CPF) và các giải pháp tài chính cụ thể cho nhu cầu chi tiêu y tế. Mô hình được gọi là 3M - viết ngắn gọn từ ba chữ tiếng Anh là Medishield, Medisave và Medifund được thể hiện qua sơ đồ .

Vai trò định hướng thị trường của MOH

Về chức năng cơ bản, hoạt động của cơ quan đầu ngành y tế tại Singapore (MOH) có lẽ cũng tương tự nhiều quốc gia khác như tăng cường sức khỏe của người dân, giảm thiểu bệnh tật và quản lý hệ thống y tế công cộng.

Tuy nhiên, tại Singapore, để đảm bảo khả năng được tiếp cận dịch vụ chăm sóc sức khỏe tốt và giá cả phải chăng với chất lượng tốt, MOH dựa vào cạnh tranh và các lực lượng thị trường để cải thiện dịch vụ và nâng cao hiệu quả và chỉ can thiệp trực tiếp khi chi phí chăm sóc sức khỏe có nguy cơ tăng cao.

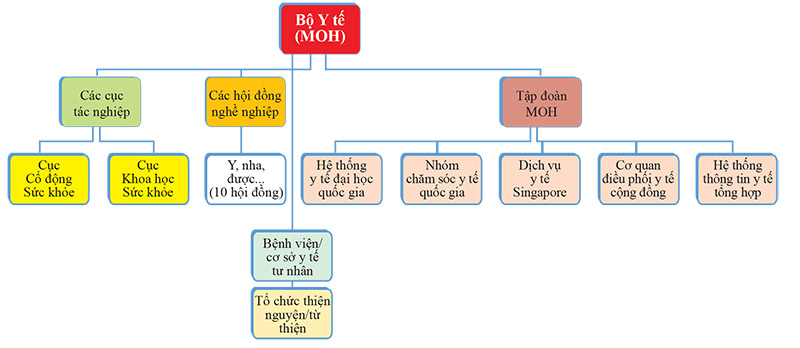

Để làm được điều này, chính phủ thành lập hẳn một doanh nghiệp tên là Tập đoàn MOH giữ vai trò làm công ty mẹ của các tổ chức chăm sóc sức khỏe cộng đồng. Tập đoàn MOH cũng xử lý phát triển cơ sở hạ tầng và điều phối phát triển nhân lực và tài năng cho hệ thống y tế quốc gia. Vị trí của doanh nghiệp này trong hệ thống y tế Singapore được thể hiện qua sơ đồ 3.

Để cho phép MOH chi phối và điều chỉnh các nhà cung cấp dịch vụ chăm sóc sức khỏe, quốc hội Singapore đã thông qua Đạo luật về các bệnh viện và phòng khám y tế tư nhân. Các cơ sở chăm sóc sức khỏe, chẳng hạn như bệnh viện, viện dưỡng lão, phòng khám và phòng thí nghiệm lâm sàng, phải có giấy phép trước khi có thể bắt đầu hoạt động.

Họ cũng phải chịu sự kiểm tra tuân thủ thường xuyên và cấp phép. Các chuyên gia y tế tuân thủ quy định của các hội đồng chuyên môn tương ứng của họ và được thành lập như các cơ quan theo luật định trực thuộc MOH. Các bệnh viện được yêu cầu phải áp dụng một hệ thống đặc quyền lâm sàng cho phép các bác sĩ có phạm vi hành nghề thích hợp tương xứng với lĩnh vực năng lực của họ.

Ngoài ra, còn có các yêu cầu bổ sung đối với các thủ tục hoặc dịch vụ chuyên biệt có rủi ro cao cụ thể và bác sĩ phải xin phép trước khi cung cấp các thủ tục hoặc dịch vụ này. Các bệnh viện phải thành lập các ủy ban đảm bảo chất lượng để giám sát và đánh giá mức độ an toàn và chất lượng của các thực hành, thủ tục và dịch vụ của mình.

Vai trò định hướng thị trường của nhà nước thông qua doanh nghiệp mang hẳn “thương hiệu” MOH nhấn mạnh triết lý hiệu quả và linh hoạt của hệ thống y tế. Các bệnh viện công đều được cổ phần hóa với hệ thống kế toán thương mại, công khai chi phí hoạt động, chấp hành kỷ luật tài chính và chịu trách nhiệm giải trình.

Trong kinh phí của bệnh viện công tại Singapore, khấu hao trang thiết bị và các chi phí tài sản cố định khác được đăng ký và tính vào ngân sách hàng năm, sau đó là phí bệnh nhân và tài trợ của chính phủ. MOH cũng giám sát chặt chẽ tỷ lệ thu hồi chi phí đối với các loại dịch vụ khác nhau để đảm bảo rằng doanh thu tổng thể của các bệnh viện công không quá cao. Các bệnh viện phải có kỷ luật với việc chi tiêu và không có quyền tự ý tính thêm phí cho bệnh nhân để bù đắp bất kỳ khoản thiếu hụt nào.

MOH công bố thông tin về số tiền các bệnh viện công và tư đã giao dịch và các chi phí nghiệp vụ để khuyến khích người tiêu dùng quan tâm đến giá cả và kích thích cạnh tranh về giá giữa các nhà cung cấp.

Cuối năm 2018, MOH cũng bắt đầu thiết lập các tiêu chuẩn phí cho các chuyên gia y tế khu vực tư nhân, với ý kiến đóng góp từ một ủy ban độc lập bao gồm các đại diện từ cộng đồng y tế, nhà cung cấp, bệnh nhân và người chi trả. Với mục đích giúp công chúng đánh giá tính hợp lý của các khoản phí của nhà cung cấp, các điểm chuẩn sẽ được xem xét và cập nhật thường xuyên, có tham chiếu đến dữ liệu lịch sử. Các bác sĩ không bị cấm tính phí thấp hơn hoặc cao hơn.

Một vài bài học cho Việt Nam

Qua những trình bày trên đây, chúng ta có thể thấy rằng tại Singapore việc chăm lo sức khỏe cho toàn dân không chỉ dựa vào vai trò của ngành y tế. Ngoài MOH, còn có sự hiện diện của CPF, một cục tác nghiệp (statutory board) thuộc Bộ Nhân lực chịu trách nhiệm quản lý và đầu tư các khoản đóng góp tiết kiệm của người dân và Cơ quan quản lý tiền tệ Singapore (MAS) với chức năng của một ngân hàng trung ương điều chỉnh khía cạnh tài chính của lĩnh vực bảo hiểm liên quan đến y tế.

Cũng không thể quên vai trò của các ngân hàng thương mại, hãng bảo hiểm trong việc xử lý các giao dịch thanh toán liên quan đến chi phí y tế trong các bệnh viện hay cơ sở khám chữa bệnh.

Cốt lõi của mô hình tài chính cho chi tiêu y tế (3M) là Medisave nhưng người dân vẫn có thể chi tiêu từ các nguồn tiền nhờ đóng bảo hiểm (medishield) và hỗ trợ từ cộng đồng (medifund). Việc thanh toán từ các nguồn tiền này cho các bệnh viện công và tư được cấu trúc với các biện pháp khuyến khích và kiểm soát giá. Việc xếp hạng bệnh viện và giá dịch vụ đều công khai minh bạch.

Ngoài ra còn có các chương trình khác được tài trợ từ ngân sách chung của chính phủ như Chương trình Hỗ trợ Y tế Cộng đồng (Community Health Assistant Scheme) theo dõi và hỗ trợ bổ sung cho các hộ gia đình có thu nhập thấp (dưới 1.800 SGD/người/tháng) để điều trị ngoại trú.

Tương tự, các khoản trợ cấp cho người lớn tuổi đã sinh ra và lớn lên thời kỳ Singapore mới hình thành quốc gia (Pionner Generation and Merdeka) giúp giảm phí bảo hiểm và đồng chi trả cho một số nhóm người Singapore cao tuổi được chọn. Ngoài ra còn có các chiến dịch y tế công cộng mở rộng được chính phủ tài trợ hoàn toàn.

Cuối cùng, một nguyên tắc chính của các chương trình y tế quốc gia của Singapore là không có dịch vụ y tế nào được cung cấp miễn phí, bất kể mức trợ cấp, ngay cả trong hệ thống chăm sóc sức khỏe cộng đồng. Chính phủ áp dụng phí người dùng đối với tất cả các dịch vụ chăm sóc sức khỏe, một chính sách được thiết kế để giảm việc lạm dụng các dịch vụ y tế không cần thiết.

MOH công bố các tiêu chuẩn phí điều trị công và tư thường xuyên, giúp bệnh nhân ước tính số tiền họ phải trả cho dịch vụ chăm sóc. Người Singapore phải luôn ý thức giữ gìn sức khỏe bản thân và cân nhắc trước khi bước vào một cơ sở khám chữa bệnh với lòng tin vào hệ thống y tế nơi có đội ngũ y bác sĩ được đào tạo qua các quy trình khắt khe và được trả lương xứng đáng với chức danh nghề nghiệp của mình.

(*) Giám đốc Công ty Tư vấn Vietnam Global Network, Singapore