{kind=link}

Hàng hóa nguyên liệu thô đứng trước siêu chu kỳ tăng giá mới

Chánh Tài

(TBKTSG Online) - Sau khi trải qua ‘một thập kỷ mất mát’, giá cả hàng hóa nguyên liệu thô trên toàn cầu cuối cùng đã nhìn thấy cơ hội phục hồi thực sự khi giới đầu tư đặt cược vào sức bật dậy của nền kinh tế toàn cầu ở thời kỳ hậu Covid-19. Giới phân tích cũng đang thảo luận về triển vọng siêu chu kỳ tăng giá của hàng hóa.

Trong vài năm qua, hàng hóa nguyên liệu thô liên tiếp hứng các khó khăn do tình trạng dư thừa nguồn cung và nỗi lo kinh tế suy thoái khi đại dịch Covid-19 bùng nổ. Nhưng giờ đây, giá cả hàng hóa đang đồng loạt tăng trên toàn cầu giữa các hy vọng rằng đà phục hồi kinh tế mạnh mẽ ở thời kỳ hậu Covid trong năm 2021 sẽ giải phóng nhu cầu bị dồn nén của người tiêu dùng và các công ty sản xuất công nghiệp đối với nguyên vật liệu thô.

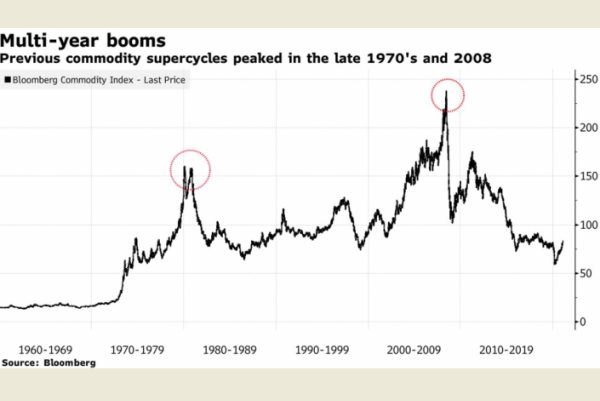

Trong tuần qua, giá dầu thô đã vượt mốc 60 đô la Mỹ/thùng, trong khi đó, giá đồng chạm mức cao nhất trong tám năm qua. Giá cả nhiều hàng hóa nói chung đang tiến gần đến mức đỉnh gần đây vào năm 2018 nhưng vẫn thấp hơn nhiều so với đỉnh cao được thiết lập vào tháng 7-2008 trong siêu chu kỳ tăng giá trước đây.

Một số nhà phân tích và đầu tư cho rằng thị trường hàng hóa có thể đang đứng trước một chu kỳ tăng trưởng dài hạn tương tự như vào thập niên 1970 và 2000.

“Các siêu chu kỳ tăng giá của hàng hóa thường xuất hiện sau thời kỳ chính sách nới lỏng của các ngân hàng trung ương và đà tăng giá sẽ kéo dài khoảng một thập kỷ. Giá cả hàng hóa đạt đỉnh so với giá cả chứng khoán cách đây một thập kỷ nhưng hiện nay, chúng rất rẻ và vẫn đang ở dưới các mức cao đã đạt được năm 1969 và 1998 trước khi các siêu chu kỳ tăng giá bắt đầu”, Chris Watling – Giám đốc chiến lược thị trường và là người đồng sáng lập công ty Longview Economics – nói.

|

| Giới phân tích dự báo hàng hóa nguyên liệu thô có thể bước vào siêu chu kỳ tăng giá mới. Ảnh: dailymaverick |

Hiện tại, triển vọng tăng giá của hàng hóa nguyên liệu thô có một thuận lợi lớn nhờ các chính phủ và ngân hàng trung ương sẵn sàng điều chỉnh chính sách thắt lưng buộc bụng tài khóa và xu hướng thắt chặt sớm chính sách tiền tệ của họ giống như họ đã từng thực hiện sau cuộc khủng hoảng tài chính toàn cầu năm 2008.

Đang có những lời cảnh báo từ các nhà kinh tế nổi tiếng bao gồm Lawrence Summers, cựu nhà kinh tế trưởng ở Ngân hàng Thế giới, cho rằng chính sách bơm tiền kích thích quá mạnh mẽ có thể khiến nền kinh tế Mỹ tăng trưởng quá nóng, dẫn đến lạm phát cao và bất ổn tài chính. Nhưng hiện tại, nhiều chính phủ muốn chi tiêu lớn và đó là tin tức tốt lành đối với nhu cầu hàng hóa.

Một số hàng hóa được hưởng lợi nhờ sự trỗi dậy của năng lượng tái tạo và làn sóng phổ cập xe điện. Xu hướng này sẽ làm giảm nhu cầu nhiên liệu hóa thạch nhưng sẽ thúc đẩy chu kỳ tăng giá mạnh mẽ của các kim loại đồng, nickel, bạc và platinum (bạch kim), những vật liệu quan trong đối với pin xe điện, trạm sạc pin xe điện và mạng lưới điện. Các chuyên gia dự báo sẽ mất rất nhiều thời gian để mở rộng sản lượng các kim loại này, đáp ứng nhu cầu ‘năng lượng xanh’ đang gia tăng.

“Các dự án mới cần 4-10 năm để đi vào vận hành và các hạn chế về nguồn cung sẽ bị thử thách bởi làn sóng chi tiêu mạnh mẽ”, Michel Salden, Giám đốc quản lý danh mục đầu tư ở Công ty quản lý tài sản Vontobel Asset Management, nhận định.

Đối với các nhà đầu tư đang nắm giữ danh mục hầu hết và cổ phiếu và trái phiếu, việc tăng tỷ trọng nắm giữ tài sản hàng hóa sẽ có ý nghĩa chiến lược. Nếu lạm phát tăng khi nền kinh tế toàn cầu phục hồi, những nhà đầu tư nắm giữ các tài sản ‘thực’ như bất động sản và hàng hóa sẽ được hưởng lợi.

Trong khi đó, nhiều doanh nghiệp sẽ không được phép gây thất vọng quá lớn về tăng trưởng và lợi nhuận trong những năm tới nếu muốn duy trì các mức định giá cổ phiếu của họ đang ở mức cao hiện nay. Với mức lợi tức đang thấp, trái phiếu cũng không giúp giới đầu tư chống lại được lạm phát.

“Chúng tôi sẽ khuyến nghị tăng tỷ trọng nắm giữ tài sản hàng hòa hóa hầu hết danh mục đầu tư hiện nay quá phụ thuộc vào một môi trường tăng trưởng kinh tế tốt và lạm phát dịu nhẹ trong tương lai”, Dan Villalon, nhà phân tíchn ở Công ty at AQR Capital Management, nói.

|

| Thị trường hàng hóa từng trải qua hai siêu chu kỳ tăng giá vào thập niêm 1970 và 2000. Ảnh: Bloomberg |

Trước đây, một danh mục đầu tư với 60% là cổ phiếu của các công ty trên toàn cầu và 40% là các trái phiếu có chất lượng cao của Mỹ sẽ mang lại mức lợi nhuận trung bình hàng năm 10,2% trong 5 năm, tức khoảng 8,2% sau khi trừ lạm phát, theo Công ty quản lý tài sản Northern Trust. Các mức định giá cao của hai loại tài sản này ở thời điểm hiện nay khiến Northern Trust dự báo một danh mục như vậy chỉ tạo ra lợi nhuận 3,6% mỗi năm trong năm năm tới và đó là chưa khấu trừ lạm phát.

Các tài sản hàng hóa có thể không cung cấp sự bảo vệ chống lại một cơn biến động lớn rộng của thị trường nhưng chúng thường có tỷ suất sinh lời tốt hơn với các tài sản khác khi lạm phát tăng.

Trong siêu chu kỳ tăng giá của thị trường hàng hóa vào thập niên 1970, chúng trở thành tài sản phòng thủ khi cú sốc giá dầu tăng khiến nhóm 50 cổ phiếu tăng trưởng ở Phố Wall giảm giá mạnh. Trong thời kỳ bong bóng dotcom phát nổ vào năm 2000, khi giá cổ phiếu lao dốc, hàng hóa lại tăng giá mạnh mẽ nhờ nhu cầu nguyên vật liệu thô của Trung Quốc.

Theo Financial Time