(KTSG Online) - Trong bối cảnh Việt Nam đẩy mạnh tìm nguồn lực để tăng trưởng GDP, phát triển hạ tầng và đi theo định hướng bền vững, nguồn vốn hàng chục tỉ đô la từ ngành bảo hiểm vẫn đang chờ được khơi thông để trở thành trụ cột kinh tế.

- Khi ngân hàng bước sâu vào ‘sân chơi’ bảo hiểm

- Hoàn thiện Luật Kinh doanh bảo hiểm để tăng sức cạnh tranh thị trường

“Mở khóa” nguồn lực từ bảo hiểm

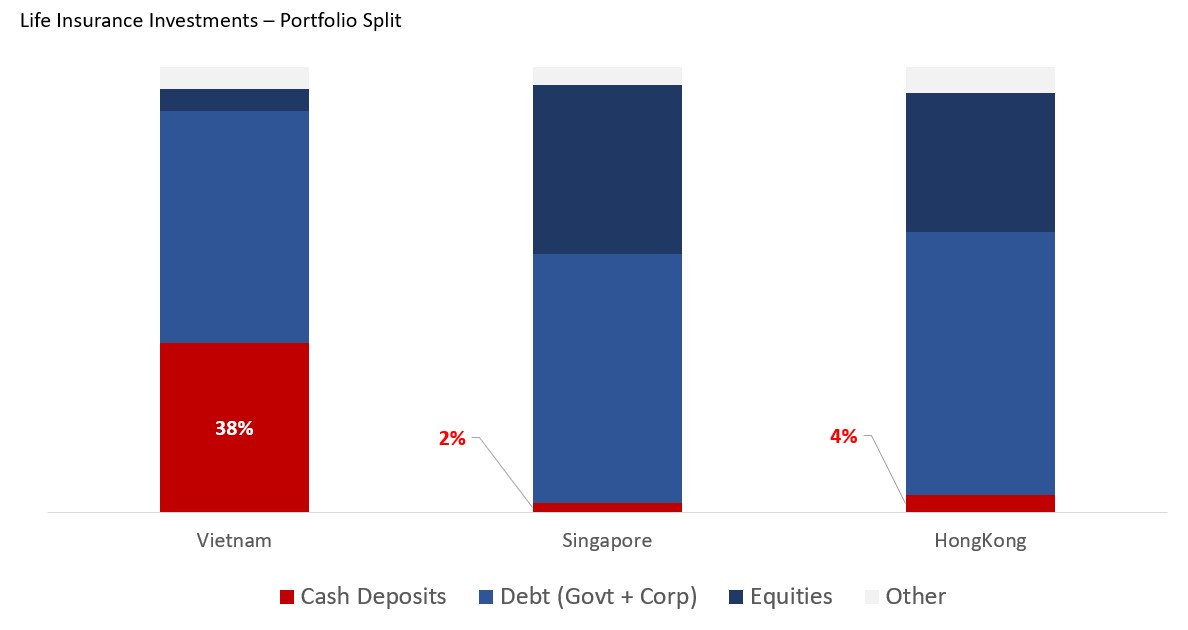

Việt Nam nắm giữ khoảng 38% tài sản bảo hiểm nhân thọ dưới dạng tiền gửi bằng tiền mặt. Đây là khoản tiền “nằm yên” trong ngân hàng và không chuyển hóa thành đầu tư dài hạn cho quốc gia. Điều này hoàn toàn ngược lại với các thị trường khác, khi tỷ lệ tiền gửi bằng tiền mặt trong danh mục đầu tư là rất thấp.

“Danh mục đầu tư của họ được đa dạng hóa trên các lĩnh vực đóng góp trực tiếp vào phát triển quốc gia”, ông Kevin Kwon, CEO, Prudential Vietnam, chia sẻ trong khuôn khổ Hội nghị Thượng đỉnh Doanh nghiệp Anh – Việt 2025 diễn ra hôm 5-11.

Dòng vốn từ ngành bảo hiểm với tầm nhìn dài hạn, thông thường đóng góp vào các ưu tiên phát triển của quốc gia dưới nhiều hình thức đầu tư. Tuy nhiên, những đóng góp này có thể trở thành trụ cột tăng trưởng kinh tế quan trọng, chứ không chỉ là lá chắn tài chính trước rủi ro bất ngờ, theo báo cáo “Beyond Coverage: The Social and Economic Impact of Insurance in ASEAN” do Prudential công bố tháng 9-2025.

Kết quả khảo sát độ phủ bảo hiểm phi nhân thọ (bao gồm bảo hiểm sức khỏe) và bảo hiểm nhân thọ tại sáu thị trường ASEAN (có Việt Nam), cho thấy nếu độ phủ bảo hiểm phi nhân thọ tăng 50% đến năm 2050, GDP bình quân đầu người có thể tăng tới 3,1% và tổng GDP tăng 2,6%. Với bảo hiểm nhân thọ, tác động còn mạnh mẽ hơn với mức tăng tương ứng lần lượt là 5,1% và 4,4%.

Tại Việt Nam, nghiên cứu chỉ ra nếu tăng 50% tỷ lệ tham gia bảo hiểm, Việt Nam có thể bổ sung thêm khoảng 30 tỉ đô la giá trị kinh tế vào năm 2050. Nếu độ phủ bảo hiểm phi nhân thọ tăng 50%, GDP bình quân đầu người có thể tăng thêm 2,5%. Trong trường hợp tăng trưởng cao hơn, mức mở rộng 200% có thể đóng góp tới 10,5% GDP, tương đương khoảng 125 tỉ đô.

Hiện Việt Nam có tổng quy mô thị trường bảo hiểm tương đương khoảng 3% GDP, thấp hơn nhiều so với mức trung bình toàn cầu 6,7%. Hiện tỷ lệ dân số tham gia bảo hiểm nhân thọ khoảng 11%, trong khi mục tiêu đến 2030 là đạt 18%, theo Chiến lược phát triển thị trường bảo hiểm Việt Nam. Vì vậy, dư địa tăng trưởng còn rất lớn.

“Ngành bảo hiểm Việt Nam đang đứng trước thời điểm bản lề. Với những cải cách chính sách và bước tiến mới trên bản đồ thị trường tài chính, chứng khoán, Việt Nam có cơ hội bứt phá từ nền tảng độ phủ bảo hiểm còn khiêm tốn”, ông Steven Chan, Giám đốc Quan hệ Chính phủ và Chính sách, Tập đoàn Prudential, nhận định tại hội nghị trên.

Theo báo cáo của Cục thống kê (Bộ Tài chính), vốn đầu tư thực hiện toàn xã hội 9 tháng năm 2025 theo giá hiện hành ước đạt 2,7 triệu tỉ đồng, tăng 11,6 % so với cùng kỳ. Trong đó, các doanh nghiệp bảo hiểm tái đầu tư 922.399 tỉ đồng, tăng 12,2%. Prudential chiếm khoảng 20% trong số đó, với điểm đến là tài trợ trực tiếp cho cơ sở hạ tầng dài hạn, y tế, năng lượng xanh và giáo dục, đại diện Prudential cho biết.

Vẫn còn nhiều rào cản

Tại tọa đàm về tác động ngành bảo hiểm đối với phát triển kinh tế xã hội trong khuôn khổ hội nghị của Britcham, các diễn giả bảo hiểm được xác định nguồn lực đầu tư từ bảo hiểm là một động lực thiết yếu cho phát triển bền vững của Việt Nam, đặc biệt qua hai khía cạnh là chăm sóc sức khỏe và bảo vệ khí hậu.

Về sức khỏe, dữ liệu của Ngân hàng Thế giới cho thấy gần 40% dân số Việt Nam chi trả nhiều hơn cho các chi phí y tế, bên cạnh việc dễ bị tổn thương trước biến đổi khí hậu. Thiệt hại do các sự kiện khí hậu như lũ lụt và bão năm ngoái ước tính lên tới 3 tỉ đô la, tương đương 1,5% GDP.

Các diễn giả cho rằng sự gia tăng thu nhập, mở rộng tầng lớp trung lưu cùng những rủi ro gia tăng về sức khỏe và khí hậu khiến bảo hiểm trở thành trụ cột của chiến lược phát triển bền vững và gia tăng khả năng chống chịu của nền kinh tế, được cho là những yếu tố giúp thị trường bảo hiểm đi lên, đồng thời nguồn vốn rót vào các lĩnh vực cần thiết cũng nhiều hơn.

Tuy nhiên, thách thức chính của thị trường nói chung là yếu tố niềm tin. Ông Steven Chan dẫn lại kết quả khảo sát cho thấy hơn một nửa số người tham gia cho biết họ không biết tìm kiếm dịch vụ chăm sóc ở đâu, hoặc không có đủ thông tin để đưa ra quyết định về chăm sóc sức khỏe.

Ngoài ra, khi đi sâu hơn vào các câu hỏi phụ, những người trả lời khảo sát còn nói họ không tin tưởng lời khuyên từ các chuyên gia y tế hoặc gặp khó khăn khi xin ý kiến thứ hai. Để giải quyết điều này, theo ông Steven Chan, ngành bảo hiểm cần đảm bảo sự rõ ràng về những gì được chi trả và minh bạch về chi phí.

Hiện lĩnh vực bảo hiểm Việt Nam hiện đang ở trong bức tranh tái cấu trúc sau khoảng thời gian gặp khủng hoảng niềm tin về sản phẩm, cũng như có thêm nhiều quy định pháp lý mới.

Theo ông Ngô Trung Dũng, Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam (IAV), một trong những giải pháp lấy lại niềm tin của ngành là đẩy mạnh việc thiết lập lại bộ quy tắc đạo đức cho nhân viên và các đại lý. Hệ thống quản lý sẽ ghi nhận các đại lý vi phạm lỗi và đưa vào danh sách đen, cấm hành nghề từ 1-5 năm.

Nhưng việc mở rộng thị trường hiểm vẫn có những rào cản. Theo ông Dũng, vấn đề đầu tiên là dữ liệu hiện đang bị phân mảnh và chưa có cơ sở dữ liệu tập trung, liên thông với các ngành khác. Các yếu tố khác bao gồm câu chuyện văn hóa về ngành bảo hiểm, yếu tố pháp lý, thời gian phê duyệt…Các rào cản này ảnh hưởng đến việc thiết kế và đưa sản phẩm ra thị trường.

Về giải pháp, ông Dũng cho rằng cần đẩy mạnh hợp tác sâu rộng hơn giữa các bên, trong bối cảnh nguồn vốn từ bảo hiểm nhân thọ, thông thường có tính chất dài hạn lên đến 15 năm, phù hợp cho các dự án như năng lượng tái tạo hay cơ sở hạ tầng xanh.

Với các sản phẩm khó thương mại hóa lập tức như bảo hiểm nông nghiệp, thiên tại, thì nhà nước nên có cơ chế tài trợ một phần để hỗ trợ doanh nghiệp đưa sản phẩm ra thị trường, tương tự như việc tài trợ tàu cá.

Nhìn chung, các diễn giả cho rằng sự đổi mới và hợp tác là hai yếu tố chính để ngành bảo hiểm vượt qua thách thức và mở rộng khả năng tiếp cận bảo hiểm. Đặc biệt, việc hợp tác giữa các bên gồm cả lĩnh vực y tế, fintech hay khung pháp lý thử nghiệm (sandbox) sẽ là chìa khóa để giới thiệu thêm các sản phẩm sáng tạo.