(KTSG) - Giữ vững mục tiêu tăng trưởng kinh tế cao trong khi bên ngoài nhiều bất ổn là thách thức lớn cho Chính phủ, giữa bối cảnh nước ta phấn đấu đưa kinh tế vượt qua giai đoạn bản lề để sớm phá khỏi bẫy thu nhập trung bình. Tuy nhiên, việc tăng trưởng quá phụ thuộc vào tín dụng ngân hàng lại đang đặt ra nhiều lo lắng về tính bền vững trong cấu trúc vốn của nền kinh tế.

- Ảnh hưởng của Trung Đông trên thị trường dầu đang mờ nhạt

- Nhìn lại những Động lực tăng điểm của VN-Index

Kiên định mục tiêu tăng trưởng 8% và sự phụ thuộc vào tín dụng

Chính phủ đặt mục tiêu tăng trưởng GDP năm 2025 vượt 8% và tuyên bố không điều chỉnh, dù bối cảnh bên ngoài ngày càng bất ổn. Mỹ khởi xướng cuộc chiến thương mại khi áp thuế nhập khẩu lên hàng hóa nhiều đối tác, trong đó có Việt Nam. Tuy đã tạm hoãn 90 ngày để đàm phán nhưng khả năng quay lại mức thuế ban đầu là rất khó, điều này có thể ảnh hưởng tới hoạt động xuất khẩu và thu hút vốn đầu tư trực tiếp nước ngoài (FDI) của Việt Nam. Cùng lúc đó, các xung đột địa chính trị ngày càng lan rộng, từ xung đột Nga - Ukraine, xung đột Trung Đông, đến căng thẳng Thái Lan - Campuchia, khiến chuỗi cung ứng bị đứt đoạn và ảnh hưởng tới tăng trưởng của Việt Nam. Trong nước, kế hoạch sáp nhập các tỉnh, thành và tái cấu trúc bộ máy hành chính tạo ra hàng loạt bài toán tổ chức và cần thời gian để xử lý. Dẫu vậy, Chính phủ tin rằng đây là giai đoạn quyết định và nếu chậm chân, Việt Nam có nguy cơ rơi vào bẫy thu nhập trung bình và bỏ lỡ cơ hội trở thành “con rồng” tiếp theo của châu Á.

Để hiện thực hóa mục tiêu, Chính phủ triển khai chương trình cải cách sâu rộng với “bộ tứ chiến lược”, bao gồm chính sách phát triển kinh tế tư nhân; thúc đẩy phát triển khoa học - công nghệ và đổi mới sáng tạo; đổi mới toàn diện công tác xây dựng và thi hành pháp luật; và đẩy mạnh chủ động hội nhập quốc tế. Tăng trưởng nhanh trong năm 2025 không chỉ để củng cố niềm tin mà còn tạo nền tảng để bứt tốc sau cải cách, hướng tới mục tiêu là quốc gia có thu nhập cao vào năm 2045. Tuy nhiên, xuất khẩu và FDI đang chịu sức ép, sản xuất nội địa khó tăng tốc nhanh một phần vì phụ thuộc vào nhu cầu bên ngoài. Trong bối cảnh ấy, động lực then chốt là đẩy mạnh đầu tư công, thúc đẩy đầu tư khu vực tư nhân, bao gồm cả bất động sản, nơi đang giữ khối tài sản lớn nhưng chưa phát huy hiệu quả.

Để đạt được các mục tiêu trên, về dòng vốn thì ngoài việc đẩy mạnh chi tiêu công, một phần đáng kể vẫn phải dựa vào kênh tín dụng ngân hàng, trong bối cảnh các kênh huy động vốn khác như trái phiếu doanh nghiệp và thị trường chứng khoán vẫn gặp nhiều trở ngại. Sau cú sốc năm 2022, thị trường trái phiếu doanh nghiệp đang trong quá trình tái cấu trúc và phục hồi niềm tin, nhưng vẫn cần thêm thời gian. Thị trường chứng khoán tuy giữ vai trò quan trọng, song lại chịu tác động mạnh từ các yếu tố bên ngoài, khiến hiệu quả huy động vốn chưa như kỳ vọng.

Bài học cũ vẫn còn nguyên giá trị

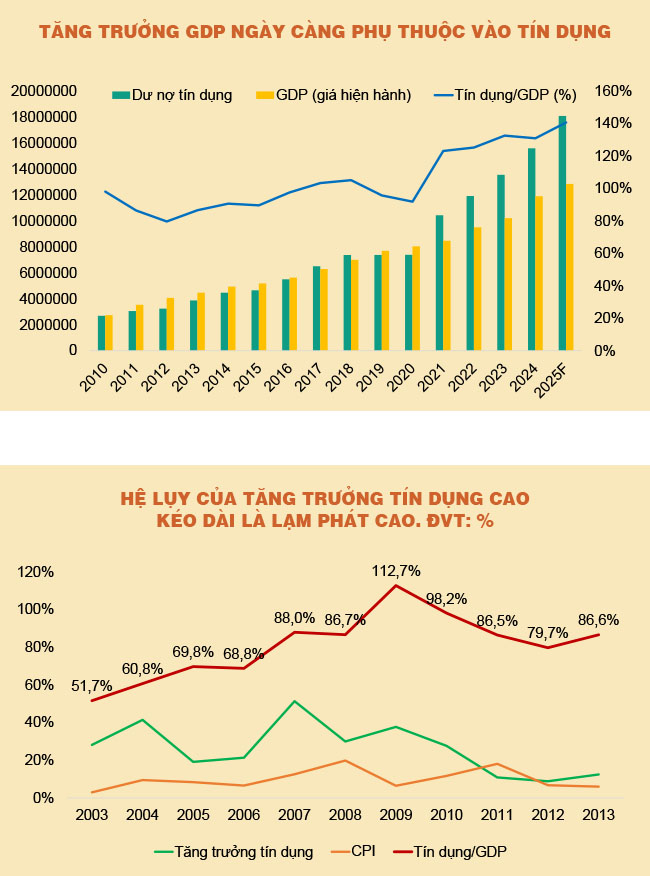

Giai đoạn hậu khủng hoảng tài chính toàn cầu năm 2008-2009 để lại nhiều bài học vẫn còn nguyên giá trị. Khi tăng trưởng GDP của Việt Nam giảm mạnh xuống còn 5,3% vào năm 2009 so với giai đoạn tăng trưởng cao trước đó, Chính phủ đã triển khai hàng loạt chính sách tiền tệ nới lỏng, trong đó có các gói tín dụng hỗ trợ lãi suất và tăng trưởng tín dụng cao không kiểm soát. Kết quả, tăng trưởng GDP phục hồi lên 6,78% vào năm 2010, nhưng không bền vững. Tăng trưởng GDP giảm trở lại dưới 6% trong bốn năm tiếp theo, trong khi bất ổn kinh tế vĩ mô bộc lộ rõ rệt, với lạm phát cao, lãi suất tăng mạnh, nợ xấu tăng không kiểm soát.

Chính sách phát triển cấu trúc vốn cần chuyển trọng tâm từ số lượng sang chất lượng, từ tốc độ tăng trưởng tín dụng sang hiệu quả sử dụng vốn và khả năng hấp thụ của nền kinh tế. Tăng trưởng chỉ thực sự bền vững khi tín dụng là một phần trong hệ thống tài chính đa kênh, chứ không phải là trụ cột duy nhất gồng gánh cả nền kinh tế.

Lạm phát tăng vọt lên tới 18,1% trong năm 2011, kéo theo lãi suất thị trường leo thang đến mức Ngân hàng Nhà nước phải áp trần lãi suất huy động ở mức 14%/năm. Tỷ lệ tín dụng trên GDP, dao động dưới 90% trước khủng hoảng, đã tăng lên hơn 112% vào năm 2009 và duy trì trên 98% trong năm tiếp theo. Quan ngại lớn hơn là nợ xấu toàn hệ thống ngân hàng, vượt mốc 8% và kéo dài suốt nhiều năm. Chỉ đến khi Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) được thành lập vào cuối năm 2013, tình hình mới dần được kiểm soát.

Để ổn định kinh tế vĩ mô, Chính phủ buộc phải siết lại chính sách tín dụng từ năm 2011. Tăng trưởng tín dụng giảm mạnh, từ mức hai chữ số trước đó xuống còn trung bình khoảng 9-12% giai đoạn 2011-2013. Điều này cho thấy, việc tín dụng tăng mạnh có thể kích thích tăng trưởng ngắn hạn, nhưng nếu dòng vốn không chảy vào các lĩnh vực tạo giá trị gia tăng bền vững, thì hệ quả tất yếu sẽ là lạm phát, nợ xấu và bất ổn tài chính.

Cần đẩy mạnh khơi thông nguồn vốn từ các kênh khác

Để vượt qua bẫy thu nhập trung bình, Việt Nam cần duy trì tốc độ tăng trưởng cao, nhưng không thể tiếp tục dựa quá nhiều vào tín dụng ngân hàng. Thách thức hiện nay là khơi thông các dòng vốn thay thế, tiến tới xây dựng một cấu trúc vốn đa dạng và cân bằng hơn. Trong đó, thị trường trái phiếu doanh nghiệp cần được phát triển theo hướng minh bạch, chuẩn hóa và ổn định, thay vì “nới và siết” thiếu nhất quán như giai đoạn vừa qua. Khi hành lang pháp lý về phá sản, xếp hạng tín nhiệm và giới hạn vay nợ doanh nghiệp đã dần được hoàn thiện, cơ quan quản lý cần mạnh dạn nới điều kiện phát hành cho doanh nghiệp và mở rộng quyền tiếp cận cho nhà đầu tư. Việc này không chỉ giảm áp lực lên tín dụng ngân hàng mà còn giúp hình thành dòng vốn dài hạn cho nền kinh tế.

Đối với kênh cổ phiếu, mục tiêu trước mắt là nâng tỷ lệ vốn hóa thị trường cổ phiếu trên GDP tiệm cận mốc 100%. Muốn vậy, cần đẩy mạnh quá trình niêm yết doanh nghiệp, phát triển thêm công cụ tài chính để tăng thanh khoản và thu hút nhà đầu tư cả trong lẫn ngoài nước. Cùng với đó là đẩy nhanh quá trình nâng hạng thị trường, cải thiện tính minh bạch và độ tin cậy. Khi các kênh huy động vốn này vận hành ổn định, thị trường sẽ giảm dần phụ thuộc vào dòng tiền ngắn hạn từ tín dụng.

Sau cùng, chính sách phát triển cấu trúc vốn cần chuyển trọng tâm từ số lượng sang chất lượng, từ tốc độ tăng trưởng tín dụng sang hiệu quả sử dụng vốn và khả năng hấp thụ của nền kinh tế. Tăng trưởng chỉ thực sự bền vững khi tín dụng là một phần trong hệ thống tài chính đa kênh, chứ không phải là trụ cột duy nhất gồng gánh cả nền kinh tế.

Bài học cũ vẫn còn nguyên giá trị, Kích cầu không phải là cách phù hợp vì dễ dẫn đến tiêu xài không phù hợp (lãng phí – chưa cần thay mới cũng thay, phá bỏ xây mới, giá trị thanh toán cao hơn giá trị thực,,,) từ đó không đạt hiệu quả, không tạo ra được thu nhập để hoàn trả gốc và lãi. Đứng dưới góc độ cá nhân cũng như khu vực công và của cả nền kinh tế, nếu không có hiệu quả thì không thể tạo đủ thu nhập để trả nợ. Viêc đẩy mạnh tín dụng quá cao, làm pha loãng tài sản tích lũy của bao nhiêu người thu nhập thấp, từ đó dẫn đến khoảng cách phân hóa thu nhập càng cao.